Вам также может понравиться

- Presentación 2Документ44 страницыPresentación 2Humberto Calzada Cristian CalzadaОценок пока нет

- Grupo 13 Exposicion de Auditoria Ambiental - 13Документ19 страницGrupo 13 Exposicion de Auditoria Ambiental - 13Kelly Llanos HerreraОценок пока нет

- Facultades de Comprobación de La Autoridad Fiscal PDFДокумент21 страницаFacultades de Comprobación de La Autoridad Fiscal PDFUlises D. MurilloОценок пока нет

- Excel Cuentas TДокумент39 страницExcel Cuentas TLuisa GomezОценок пока нет

- Ensayo IVAДокумент2 страницыEnsayo IVAJ Carlos CastilloОценок пока нет

- Exposicion Hoja de TrabajoДокумент6 страницExposicion Hoja de TrabajomariasequeraОценок пока нет

- Métodos de Asignación de CostosДокумент9 страницMétodos de Asignación de CostosOmar SosaОценок пока нет

- Mapa Conceptual Evaluación DesempeñoДокумент1 страницаMapa Conceptual Evaluación DesempeñoJAVIER LFONSO ESCAMILLA SEJINОценок пока нет

- Invenciones, Patentes y MarcasДокумент7 страницInvenciones, Patentes y MarcasLissette UriostigueОценок пока нет

- Costos Conjuntos y SubproductosДокумент40 страницCostos Conjuntos y SubproductosDaniela Belen Hernández Obando0% (1)

- 7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesДокумент2 страницы7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesYolanda Lopez de CamachoОценок пока нет

- Introducción A Los Términos y Estado de Costos de Producción y Ventas (II)Документ9 страницIntroducción A Los Términos y Estado de Costos de Producción y Ventas (II)Jerico HernandezОценок пока нет

- Estructura Del Estado de ResultadosДокумент3 страницыEstructura Del Estado de ResultadosJesús MontañoОценок пока нет

- Modulo II Contabilidad Gerencial IIДокумент22 страницыModulo II Contabilidad Gerencial IILuis EstradaОценок пока нет

- Revista Contable Nic 2Документ0 страницRevista Contable Nic 2Miguel Angel Morales ApazaОценок пока нет

- Metodo Del Porcentaje de Las VentasДокумент5 страницMetodo Del Porcentaje de Las Ventaskike-armendariz100% (1)

- Atributos y Fuentes Del DerechoДокумент2 страницыAtributos y Fuentes Del DerechoDaniel CMОценок пока нет

- Ejemplo. Registro Contable Del IVAДокумент1 страницаEjemplo. Registro Contable Del IVAKarime SantosОценок пока нет

- Sistemas de Costos Por Orden de ProducciónДокумент12 страницSistemas de Costos Por Orden de ProducciónELIZABETH TORRESОценок пока нет

- CostosДокумент3 страницыCostosANA SOFIA MURILLO RAMIREZОценок пока нет

- UNIDAD 5 ANALISIS FINANCIERO (Introducci+ N)Документ27 страницUNIDAD 5 ANALISIS FINANCIERO (Introducci+ N)cd5616850% (2)

- Módulo 13. Administración TributariaДокумент23 страницыMódulo 13. Administración TributariaVictor JimenezОценок пока нет

- Cuadro Sinoptico de Cuentas Contabilidad 1Документ4 страницыCuadro Sinoptico de Cuentas Contabilidad 1Ricardo Guadiana100% (1)

- Nif A-6Документ25 страницNif A-6Nushkamatik100% (1)

- Organización de ComprasДокумент3 страницыOrganización de ComprasLicona JuliaОценок пока нет

- Gestion de La Calidad y ProductividadДокумент4 страницыGestion de La Calidad y ProductividadCarlos OlveraОценок пока нет

- Mapa Conceptual - TerminologíaДокумент2 страницыMapa Conceptual - TerminologíaCesia OliveraОценок пока нет

- Tratamiento de La Depreciacion para Efectos TributarioДокумент10 страницTratamiento de La Depreciacion para Efectos TributarioDalia Isabel Mamani MedinaОценок пока нет

- Partidas MonetariasДокумент36 страницPartidas MonetariasDionisio MayorgaОценок пока нет

- Guía de Ejercicios Contabilidad I Primavera 2009Документ109 страницGuía de Ejercicios Contabilidad I Primavera 2009Francisco FerreiraОценок пока нет

- 02) León, A. O. (1996) - "Estructura Del Sistema de Costos Por Procesos y Conceptos Fundamentales" en Contabilidad de Costos. México Limusa, Pp. 635 PDFДокумент1 страница02) León, A. O. (1996) - "Estructura Del Sistema de Costos Por Procesos y Conceptos Fundamentales" en Contabilidad de Costos. México Limusa, Pp. 635 PDFLeidyОценок пока нет

- Clasificacion Analitica de Las Principales Cuentas Que Intervienen en Una Empresa ComercialДокумент27 страницClasificacion Analitica de Las Principales Cuentas Que Intervienen en Una Empresa ComercialDiego Herrera100% (1)

- Informe Presupuesto de OperaciónДокумент9 страницInforme Presupuesto de OperaciónGris Berrios SОценок пока нет

- 2.4.1. 2.4.2. 2.5.1. Paola Yulissa Maldonado TorresДокумент22 страницы2.4.1. 2.4.2. 2.5.1. Paola Yulissa Maldonado Torreseric soancatl100% (1)

- Evidencia 1,1Документ6 страницEvidencia 1,1Aldo SerratoОценок пока нет

- Evolución y Funciones de Las Compras en Las Estructuras SocioeconómicasДокумент3 страницыEvolución y Funciones de Las Compras en Las Estructuras SocioeconómicasgalandralizОценок пока нет

- Caso Practico Activi 14Документ38 страницCaso Practico Activi 14Andy Fuentes RamosОценок пока нет

- Portafolio de Evidencias, Planeación Financiera (Reparado)Документ221 страницаPortafolio de Evidencias, Planeación Financiera (Reparado)Alejandro SoberanoОценок пока нет

- Ejercicios Costos Por ProcesosДокумент8 страницEjercicios Costos Por ProcesoskarenОценок пока нет

- S04.s4 - Investigación de MercadoДокумент80 страницS04.s4 - Investigación de Mercadoalejo simion villanuevaОценок пока нет

- Fundamento Jurídico Fiscal Aplicable A La Facultad de Comprobación de Las Autoridades FiscalesДокумент2 страницыFundamento Jurídico Fiscal Aplicable A La Facultad de Comprobación de Las Autoridades FiscalesAlfred J Alfred100% (2)

- Estado de ResultadosДокумент9 страницEstado de ResultadosIvan Alcantar100% (1)

- Sistemas de Producción Por EncargoДокумент3 страницыSistemas de Producción Por EncargoJavier Romano0% (1)

- Tipos de Oferta PDFДокумент21 страницаTipos de Oferta PDFYuridia Itzel Menjivar JimenezОценок пока нет

- Ejercicios Sobre InventariosДокумент9 страницEjercicios Sobre InventariosJavier Mocondino100% (1)

- Mapa Conceptual Ley Del IvaДокумент20 страницMapa Conceptual Ley Del IvaZully Zamora100% (1)

- Unidad 2 - Organizacion Presupuestaria y El Problema de Los RendimientosДокумент8 страницUnidad 2 - Organizacion Presupuestaria y El Problema de Los RendimientosGuillermo UguetoОценок пока нет

- Mercados ReconocidosДокумент4 страницыMercados ReconocidosLuis Daniel Hernández0% (1)

- Por Qué No Se Deprecian Los TerrenosДокумент2 страницыPor Qué No Se Deprecian Los TerrenospatyОценок пока нет

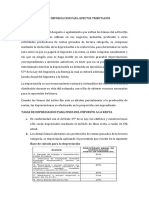

- Cuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro UriasДокумент3 страницыCuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro Uriasluis urias borbon0% (1)

- Principio de Periodo ContableДокумент2 страницыPrincipio de Periodo ContableJessicaОценок пока нет

- Producción en SerieДокумент2 страницыProducción en SerieDomenik Elizabeth Calderon VОценок пока нет

- La Innovacion Como Competencia en La ContabilidadДокумент4 страницыLa Innovacion Como Competencia en La ContabilidadISABELОценок пока нет

- Nic 40Документ14 страницNic 40BRIGITTEОценок пока нет

- Tema 07 - Material de Desecho, Material de Desperdicio, Unidades Dañadas, Unidades Defectuosas, Mermas y DesmedrosДокумент14 страницTema 07 - Material de Desecho, Material de Desperdicio, Unidades Dañadas, Unidades Defectuosas, Mermas y DesmedrosFrank Antony Rivera RodríguezОценок пока нет

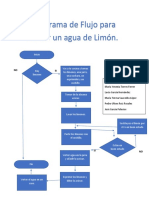

- Diagrama de FlujoДокумент1 страницаDiagrama de FlujoJose García PalaciosОценок пока нет

- Balance General de Comercio de Acero 2Документ9 страницBalance General de Comercio de Acero 2Valerya MaldonadoОценок пока нет

- Ensayo "Clasificación de Los Sistemas de Información"Документ7 страницEnsayo "Clasificación de Los Sistemas de Información"Salvador Rodriguez HernandezОценок пока нет

- Encabezado. en El Encabezado Se Presentan Los Siguientes DatosДокумент4 страницыEncabezado. en El Encabezado Se Presentan Los Siguientes Datosemily50jimenezОценок пока нет

- Ejemplo de Estado de Ganancias y Pérdidas - Entrepreneurship - Hands On Banking PDFДокумент2 страницыEjemplo de Estado de Ganancias y Pérdidas - Entrepreneurship - Hands On Banking PDFlvela81Оценок пока нет

- 5.4 Ceramica5.5 Con IvaДокумент2 страницы5.4 Ceramica5.5 Con Ivaenrique diez brocalОценок пока нет

- Empresa TopytopДокумент9 страницEmpresa TopytopkarenОценок пока нет

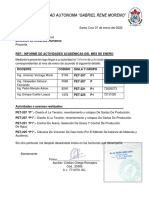

- Informe de Enero 2022Документ9 страницInforme de Enero 2022Cristian Ortega RomajeraОценок пока нет

- General ÓpticaДокумент3 страницыGeneral ÓpticaGuadalupe MartínezОценок пока нет

- Jennifermarlene Rodriguezrodriguez CVДокумент3 страницыJennifermarlene Rodriguezrodriguez CVJENNIFERОценок пока нет

- Mapa Conceptual Sobre Los Mercados Electrónicos B2cДокумент2 страницыMapa Conceptual Sobre Los Mercados Electrónicos B2cYalexa Aplicanoi100% (1)

- Trabajo Escrito - Botana SOL Eq. 4-1Документ23 страницыTrabajo Escrito - Botana SOL Eq. 4-1Romero Rodríguez Alondra LizbethОценок пока нет

- Anexo 1 - Paso 5 - Valerio Antonio TДокумент11 страницAnexo 1 - Paso 5 - Valerio Antonio TValerio Antonio Tangarife TrujilloОценок пока нет

- Hector Perez Parcial 1..Документ4 страницыHector Perez Parcial 1..Hector PerezОценок пока нет

- A1 Funciones y Campo de Accion Del KAMДокумент3 страницыA1 Funciones y Campo de Accion Del KAMSilvia Carolina Arriagada100% (1)

- Ejercicios de Fondo de Caja Chica y Conciliación BancariaДокумент4 страницыEjercicios de Fondo de Caja Chica y Conciliación BancariaCildi CardonaОценок пока нет

- Sesion 3-1Документ21 страницаSesion 3-1Artemisa ModaОценок пока нет

- Tarea 1Документ5 страницTarea 1patricia QuezadaОценок пока нет

- Machica Final PDFДокумент113 страницMachica Final PDFLuzSagñayОценок пока нет

- Especificaciones Técnicas de Un Canal de Concreto Apara RiegoДокумент62 страницыEspecificaciones Técnicas de Un Canal de Concreto Apara RiegoEdinson Sánchez100% (4)

- TFM - Gardel - Ga Mez - Daniel - PDFДокумент145 страницTFM - Gardel - Ga Mez - Daniel - PDFIrvinОценок пока нет

- RecogidaMunicRecoil PDFДокумент13 страницRecogidaMunicRecoil PDFEdisson SanabriaОценок пока нет

- Seminario Cepre UndacДокумент2 страницыSeminario Cepre UndacJheferzon PachecoОценок пока нет

- Banco Compartamos, S.A., Institución de Banca Múltiple: YastasДокумент16 страницBanco Compartamos, S.A., Institución de Banca Múltiple: YastasBenji RamosОценок пока нет

- Barometro Del Turismo Mundial OmtДокумент32 страницыBarometro Del Turismo Mundial OmtPaulОценок пока нет

- Presentación Sesión 02Документ20 страницPresentación Sesión 02EricitoОценок пока нет

- DownloadДокумент3 страницыDownloadalexander anchundiaОценок пока нет

- Fórmulas KpiДокумент2 страницыFórmulas KpiSonia Ulaiar ReparazОценок пока нет

- Informe 5Документ26 страницInforme 5Vivian Vanessa CAMPO RIVERAОценок пока нет

- OCAI DiagnósticoДокумент5 страницOCAI DiagnósticoComité Ejecutivo Estudiantil NormalistaОценок пока нет

- Mazzei - Crisis de Deuda PúblicaДокумент21 страницаMazzei - Crisis de Deuda PúblicaFranco DiezОценок пока нет

- Cuestionario Concurso MercantilДокумент3 страницыCuestionario Concurso MercantilARISBE VERA ARGUELLESОценок пока нет

- Punto de EquilibrioДокумент17 страницPunto de EquilibrioDante Mendoza LamaОценок пока нет

- Sucursal 221022Документ23 страницыSucursal 221022María Fernanda Orozco SalazarОценок пока нет

- TEMA No 4Документ16 страницTEMA No 4CristianОценок пока нет