Вам также может понравиться

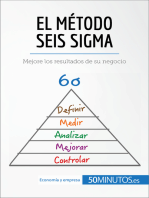

- El método Seis Sigma: Mejore los resultados de su negocioОт EverandEl método Seis Sigma: Mejore los resultados de su negocioРейтинг: 4 из 5 звезд4/5 (24)

- Stock, procesos y dirección de operaciones: Conoce y gestiona tu fábricaОт EverandStock, procesos y dirección de operaciones: Conoce y gestiona tu fábricaРейтинг: 4 из 5 звезд4/5 (3)

- Resumen de ¿Qué es Six Sigma? de Peter S. Pande y Larry HolppОт EverandResumen de ¿Qué es Six Sigma? de Peter S. Pande y Larry HolppОценок пока нет

- Resumen de ¿Por qué mi plan nunca se cumple? de Beatriz Muñoz-SecaОт EverandResumen de ¿Por qué mi plan nunca se cumple? de Beatriz Muñoz-SecaОценок пока нет

- 4100XPC (Español) PDFДокумент1 026 страниц4100XPC (Español) PDFygor valdez100% (4)

- Cartilla Hermenéutica para PrincipiantesДокумент50 страницCartilla Hermenéutica para Principiantesdavidmaldonadosantia100% (1)

- Alegatos de Impugnacion de PaternidadДокумент1 страницаAlegatos de Impugnacion de PaternidadZelmish Alcira Yum Yum100% (2)

- Six SigmaДокумент22 страницыSix SigmaEve Abrego100% (3)

- Simuladores de NegociosДокумент6 страницSimuladores de Negociosjorgeivan_rs4955100% (2)

- Dia Positi VasДокумент53 страницыDia Positi VasAnonymous a9F8RVBIz100% (1)

- Resumen de Simplicity Wins de Günter Rommel, Jürgen Kluge y Rolf-Dieter KempisОт EverandResumen de Simplicity Wins de Günter Rommel, Jürgen Kluge y Rolf-Dieter KempisОценок пока нет

- Sem 1-3.simulador SimdefДокумент48 страницSem 1-3.simulador Simdefroosbel50% (2)

- Simulador SIMPROДокумент10 страницSimulador SIMPROBertha TurpoОценок пока нет

- Simulacion FinancieraДокумент9 страницSimulacion FinancieraPatriciaPelaezОценок пока нет

- Análisis de la participación en el simulador Cesim SimFirm para la gestión de la empresa ToyJoyДокумент27 страницAnálisis de la participación en el simulador Cesim SimFirm para la gestión de la empresa ToyJoyEstiven67% (3)

- Simuladores de negociosДокумент9 страницSimuladores de negociosDulce AracelyОценок пока нет

- Informe SimproДокумент33 страницыInforme SimproOsmar Barreda100% (2)

- SimuladorNegocioДокумент30 страницSimuladorNegocioNana ValenciaОценок пока нет

- Guía Del Trabajo Final - Gestión de Procesos, Simulación y Mejora ContinuaДокумент5 страницGuía Del Trabajo Final - Gestión de Procesos, Simulación y Mejora ContinuaalicosakОценок пока нет

- Objetivos y Escenario - SimproДокумент15 страницObjetivos y Escenario - SimproJerson Anthony Otiniano Roman100% (1)

- Guía básica de SIMPROДокумент16 страницGuía básica de SIMPROJerson Anthony Otiniano RomanОценок пока нет

- Unidad 5 Simuladores. Lucero Guadalupe Gonzalez MundacaДокумент8 страницUnidad 5 Simuladores. Lucero Guadalupe Gonzalez MundacaLucero GonMunОценок пока нет

- Manual SimproДокумент38 страницManual SimproAlessandro Cicchini Moncada100% (1)

- Manual - Simpro (Basico)Документ28 страницManual - Simpro (Basico)darkmadrukОценок пока нет

- Manual SimproДокумент40 страницManual SimproDolores Ayala MuñozОценок пока нет

- Simpro UcvДокумент9 страницSimpro UcvFelipe Anthony Choque ZamataОценок пока нет

- Simpro PDFДокумент120 страницSimpro PDFPaolo CastilloОценок пока нет

- Simpro Basico Usuario PDFДокумент46 страницSimpro Basico Usuario PDFsudmisevillanovargasОценок пока нет

- Simpro Basico Usuario PDFДокумент38 страницSimpro Basico Usuario PDFMaria FloresОценок пока нет

- Gerencia de Operaciones Manual Del Participante BasicoДокумент38 страницGerencia de Operaciones Manual Del Participante BasicoJuan AguilarОценок пока нет

- Sim ProДокумент30 страницSim ProSugar Gabriel Peña SanzОценок пока нет

- Manual de SimproДокумент16 страницManual de SimproBRENDA DE LOS ANGELES BIMINCHUMO HUINGOОценок пока нет

- Presentacion Cómo Comenzar Tu Propio Podcast Retro Pixeles Y2k Colores Pastel Colores BrillantesДокумент31 страницаPresentacion Cómo Comenzar Tu Propio Podcast Retro Pixeles Y2k Colores Pastel Colores BrillantesEmeli Mariliz Osorio TrejoОценок пока нет

- Guía - Recurso Innovador - SIMPROДокумент9 страницGuía - Recurso Innovador - SIMPROFREDI HUATAОценок пока нет

- SimproДокумент5 страницSimproveritosgprОценок пока нет

- Análisis SIMPROДокумент16 страницAnálisis SIMPRODarwin Ipanaque MartinezОценок пока нет

- Simulador SimproДокумент11 страницSimulador Simproluzgarda paco challcoОценок пока нет

- Ts301 Manual BasicoДокумент37 страницTs301 Manual BasicoMARIA KUMANОценок пока нет

- SIMULACIÓN EN GERENCIA DE OPERACIONES - SIMPRO BASICOДокумент11 страницSIMULACIÓN EN GERENCIA DE OPERACIONES - SIMPRO BASICONicolás AmadoОценок пока нет

- Características Fundamentales Del Problema SimproДокумент10 страницCaracterísticas Fundamentales Del Problema SimproAnonymous mdluDUdduОценок пока нет

- Brand Est RatДокумент267 страницBrand Est RatDican TQОценок пока нет

- Tema Simulador de NegocioДокумент31 страницаTema Simulador de NegocioAlexander Quispe CruzОценок пока нет

- IEBTA Juego GerencialДокумент33 страницыIEBTA Juego GerencialSebastian Rodriguez CepedaОценок пока нет

- Informe Six SigmaДокумент16 страницInforme Six SigmaMelberOmarCiezaTiradoОценок пока нет

- 3.4 Businessglobal ManualAlumnoДокумент21 страница3.4 Businessglobal ManualAlumnogiovanniОценок пока нет

- Cesim SimFirm IntroductionДокумент33 страницыCesim SimFirm IntroductionJuniorSabillon90100% (1)

- Características Fundamentales Del Problema SIMPROДокумент1 страницаCaracterísticas Fundamentales Del Problema SIMPROYasmin LuceroОценок пока нет

- Resumen SimproДокумент2 страницыResumen SimproJuan Carlos Gaitan GodoyОценок пока нет

- 01 SIMULADOR IEBTA Guía Juego Empresarial PDFДокумент33 страницы01 SIMULADOR IEBTA Guía Juego Empresarial PDFLUIS LEONARDO BARROS ORTEGAОценок пока нет

- Lectura 2. Toma de Decisiones y Formulación de ModelosДокумент19 страницLectura 2. Toma de Decisiones y Formulación de ModelosHomerRobayoОценок пока нет

- GlobalsymSMIII (Spanish)Документ50 страницGlobalsymSMIII (Spanish)fbendekОценок пока нет

- Implementacion Del TPM en ColombiaДокумент57 страницImplementacion Del TPM en Colombialeoanrdo rodriguez lozanoОценок пока нет

- SIMULADOR GTO PRUEBA 01Документ3 страницыSIMULADOR GTO PRUEBA 01Nicolle myaОценок пока нет

- Dwsim FernandaДокумент11 страницDwsim FernandaFernanda Reyes100% (2)

- Labsag Brochure Simpro PDFДокумент28 страницLabsag Brochure Simpro PDFluis saavedraОценок пока нет

- Informe BermudezДокумент25 страницInforme Bermudezmirella bermudez alvarezОценок пока нет

- Samsung B2BДокумент16 страницSamsung B2BAnonymous tjxk3dОценок пока нет

- Cuestionario de SimulaciónДокумент21 страницаCuestionario de SimulaciónYannelysMenesesОценок пока нет

- Sintesis Unidad 5Документ8 страницSintesis Unidad 5Jazmin HernandezОценок пока нет

- Trabajo Del Six-SigmaДокумент10 страницTrabajo Del Six-SigmaRichard GuillenОценок пока нет

- PDF Proyecto Entregable Tortilleria CompressДокумент10 страницPDF Proyecto Entregable Tortilleria CompressElizabeth Martinez San juanОценок пока нет

- Manual - MarkestratedДокумент43 страницыManual - MarkestratedJavick Mark Cobaleda50% (2)

- Proyecto MmoДокумент14 страницProyecto MmoEsmeralda TenorioОценок пока нет

- La Mineria en La Economia Del Peru en El Año 2016Документ2 страницыLa Mineria en La Economia Del Peru en El Año 2016Zelmish Alcira Yum YumОценок пока нет

- Apersonamiento Luz MarinaДокумент1 страницаApersonamiento Luz MarinaZelmish Alcira Yum YumОценок пока нет

- 304 RM 110 2009 Mimdes FeminicidioДокумент4 страницы304 RM 110 2009 Mimdes FeminicidioGEMAОценок пока нет

- Clasificación de Los BienesДокумент5 страницClasificación de Los BienesITZEL ZUÑIGAОценок пока нет

- Proyectos y Construcciones LIEFДокумент1 страницаProyectos y Construcciones LIEFJose De Jesus Castillo GonzalezОценок пока нет

- Caso Banco AaaДокумент4 страницыCaso Banco AaaJayro Berrios OrtegaОценок пока нет

- Actividad 1 Legislacion Comercial Cuadro ComparativoДокумент8 страницActividad 1 Legislacion Comercial Cuadro ComparativoLeidy Xiomara Arevalo PalaciosОценок пока нет

- Ensayo Administracion de La ProduccionДокумент10 страницEnsayo Administracion de La ProduccionXAVIER ENRIQUE VALENZUELA ARAUJOОценок пока нет

- Guerra de 2da GeneracionДокумент6 страницGuerra de 2da GeneracionFélix RadillaОценок пока нет

- Ficha de Inscripción AsesoríaДокумент3 страницыFicha de Inscripción AsesoríaEugenia LaraОценок пока нет

- Actividad Evaluativa Eje 1 Auditoria de La Calidad IДокумент7 страницActividad Evaluativa Eje 1 Auditoria de La Calidad IKaterine GraffeОценок пока нет

- Área de Sistemas y ProcedimientosДокумент46 страницÁrea de Sistemas y ProcedimientosOriiana ViielmaОценок пока нет

- El Perverso Efecto de La Responsabilidad Objetiva. Caso de Los Directores de Sociedades en Bolsa - F. EscobarДокумент18 страницEl Perverso Efecto de La Responsabilidad Objetiva. Caso de Los Directores de Sociedades en Bolsa - F. EscobarIVÁN PINTO VELASQUEZОценок пока нет

- Jurisprudencia ConstitucionalДокумент14 страницJurisprudencia ConstitucionalJuan Carlos LucasОценок пока нет

- Reco 09-2019 Sobre Aseguramiento de Vehículos y Depósitos VehicularesДокумент70 страницReco 09-2019 Sobre Aseguramiento de Vehículos y Depósitos VehicularesIrwing Olid ArandaОценок пока нет

- Resumen PRODUCCION-GLOBALДокумент6 страницResumen PRODUCCION-GLOBALHenryPilatasigОценок пока нет

- Código Convivencia Rincón SaberДокумент34 страницыCódigo Convivencia Rincón Saberpaogabi85Оценок пока нет

- Unidad 3 Activity Based CostingДокумент61 страницаUnidad 3 Activity Based CostingPerrotta JuanОценок пока нет

- Los Proveedores y Sus TiposДокумент2 страницыLos Proveedores y Sus TiposPaul Tamayo RodriguezОценок пока нет

- BibliotecasДокумент2 страницыBibliotecasBrayan GuillermoОценок пока нет

- Evaluacion Diagnostica Preescolar para ImpresionДокумент52 страницыEvaluacion Diagnostica Preescolar para ImpresionMarycruz CastroОценок пока нет

- Planilla de Organizacion Laboral 2016 ActualizadoДокумент3 страницыPlanilla de Organizacion Laboral 2016 ActualizadoAlexis BlitmanОценок пока нет

- Ficha EconomiaerestuДокумент2 страницыFicha EconomiaerestuJuanJoséValladolidMárquez0% (1)

- ContratoTrabajoFarmaciaДокумент2 страницыContratoTrabajoFarmaciaCarlos David Urrutia VeraОценок пока нет

- 9no Proyecto 7Документ58 страниц9no Proyecto 7milly mishell almeida guerraОценок пока нет

- Ejer Cici OsДокумент2 страницыEjer Cici Osdjalfut750% (2)

- Bullying: Un Delito en AlzaДокумент5 страницBullying: Un Delito en AlzaaurasurОценок пока нет

- Taller No.2 Partida Doble, CausaciónДокумент12 страницTaller No.2 Partida Doble, CausaciónDanny MejíaОценок пока нет

- Avaluo Lote Rural Chaparral San Vicente Ferrer AntioquiaДокумент17 страницAvaluo Lote Rural Chaparral San Vicente Ferrer AntioquiaArquiavalúos S.A.S.Оценок пока нет

- Influencia de La Cultura en México y La Validez de La Etnopsicología.Документ6 страницInfluencia de La Cultura en México y La Validez de La Etnopsicología.estudianteОценок пока нет