Вам также может понравиться

- Projeto Integrador I - Estudo Econômico de EmpresasДокумент15 страницProjeto Integrador I - Estudo Econômico de EmpresasNatália Nallim100% (1)

- Slides - Lançamentos ContábeisДокумент102 страницыSlides - Lançamentos ContábeisAlessandro SantosОценок пока нет

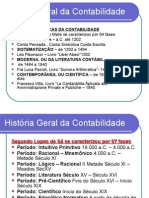

- História da Contabilidade emДокумент64 страницыHistória da Contabilidade emGer Velasco100% (2)

- UNIP EAD CONTEÚDOSДокумент4 страницыUNIP EAD CONTEÚDOSFernando WecchiОценок пока нет

- Aula 4 - Formas e Tipos de AuditoriaДокумент15 страницAula 4 - Formas e Tipos de Auditoriaapi-380024489% (19)

- Sped Fiscal e Sped Contribuicoes - v12 - Ap01Документ87 страницSped Fiscal e Sped Contribuicoes - v12 - Ap01Cleberton AntunesОценок пока нет

- Contabilidade básica: exercícios adicionais sobre ativos intangíveisДокумент67 страницContabilidade básica: exercícios adicionais sobre ativos intangíveisMayara FerreiraОценок пока нет

- Questões resolvidas de Matemática para concursosДокумент11 страницQuestões resolvidas de Matemática para concursosJose Jesito de CarvalhoОценок пока нет

- Man Avira System Speedup PT-BRДокумент54 страницыMan Avira System Speedup PT-BRWandersonMarianoОценок пока нет

- Considerações Acerca Do Ponto de Equilíbrio Como Ferramenta GerencialДокумент13 страницConsiderações Acerca Do Ponto de Equilíbrio Como Ferramenta GerencialSaulo Henrique GuimarãesОценок пока нет

- Lei 1171 - Código de Etica Dos Servidores PublicosДокумент12 страницLei 1171 - Código de Etica Dos Servidores PublicosKelly Cristina Soares100% (1)

- Manutencao de Perifericos - Aula03Документ68 страницManutencao de Perifericos - Aula03WandersonMarianoОценок пока нет

- Semin Rio RVLC e FIEMG Regulamenta o Da Lei 12Документ70 страницSemin Rio RVLC e FIEMG Regulamenta o Da Lei 12WandersonMarianoОценок пока нет

- Índice X SumárioДокумент1 страницаÍndice X SumárioWandersonMarianoОценок пока нет

- Edital de AberturaДокумент39 страницEdital de AberturaWandersonMarianoОценок пока нет

- Tabela de Preu00c7o ProdutoДокумент1 страницаTabela de Preu00c7o ProdutoWandersonMarianoОценок пока нет

- Tabela de Preu00c7o ProdutoДокумент1 страницаTabela de Preu00c7o ProdutoWandersonMarianoОценок пока нет

- Concurso58 113-01-2015 143103Документ27 страницConcurso58 113-01-2015 143103WandersonMarianoОценок пока нет

- CTRL + Alt + DelДокумент1 страницаCTRL + Alt + DelWandersonMarianoОценок пока нет

- Soma de FatoresДокумент1 страницаSoma de FatoresWandersonMarianoОценок пока нет

- HortenciaДокумент2 страницыHortenciaWandersonMarianoОценок пока нет

- Auxiliar AdministrativoДокумент3 страницыAuxiliar AdministrativoWandersonMarianoОценок пока нет

- Bloqueando SitesДокумент2 страницыBloqueando SitesWandersonMarianoОценок пока нет

- Via RádioДокумент3 страницыVia RádioWandersonMarianoОценок пока нет

- MATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Документ11 страницMATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Edson Das NevesОценок пока нет

- NF-e de refrigerantes recebidosДокумент1 страницаNF-e de refrigerantes recebidosVanessa IrisОценок пока нет

- Monografia RZ A SubmenterДокумент64 страницыMonografia RZ A SubmenterRené MachavaОценок пока нет

- A Influência Do Ciclo de Vida Organizacional Na Violação de Covenants FinanceirosДокумент15 страницA Influência Do Ciclo de Vida Organizacional Na Violação de Covenants FinanceirosClaudio Luiz de Oliveira CostaОценок пока нет

- Exercicios Diversos PDFДокумент4 страницыExercicios Diversos PDFBruno TorquatoОценок пока нет

- Fundamento de Contabilidade - Material Atualizado - 2023Документ81 страницаFundamento de Contabilidade - Material Atualizado - 2023daniel silvaОценок пока нет

- Formulas Base 2Документ3 страницыFormulas Base 2Beatriz AzevedoОценок пока нет

- Contabilidadebsicamanual1 151004112700 Lva1 App6891 PDFДокумент283 страницыContabilidadebsicamanual1 151004112700 Lva1 App6891 PDFAntonio ValeОценок пока нет

- Pajuçara 2Документ2 страницыPajuçara 2connectlanhouse93Оценок пока нет

- Contabilidade de GestaoДокумент9 страницContabilidade de GestaoSilva JoãoОценок пока нет

- Plano de Trabalho - Covid 19.Документ3 страницыPlano de Trabalho - Covid 19.consultoriaacademica 10Оценок пока нет

- Análise das Demonstrações Contábeis da Conservas Oderich S.AДокумент12 страницAnálise das Demonstrações Contábeis da Conservas Oderich S.AcristinaОценок пока нет

- Contabilidade analítica e custos na atividade bancáriaДокумент27 страницContabilidade analítica e custos na atividade bancáriaValdemiroОценок пока нет

- OFerta-2020 PUBLICAÇÃOДокумент26 страницOFerta-2020 PUBLICAÇÃOjonas tomas guambeОценок пока нет

- Gestão Financeira Auditoria e ControladoriaДокумент135 страницGestão Financeira Auditoria e ControladoriaRoberto FilhoОценок пока нет

- CPC 32 - Tributos Sobre o LucroДокумент60 страницCPC 32 - Tributos Sobre o LucroPauloОценок пока нет

- Contabilização Antecipação de Lucros - ContabilidadeДокумент6 страницContabilização Antecipação de Lucros - ContabilidaderodrigotoporowiczОценок пока нет

- Prova Perito Contábil CFCДокумент29 страницProva Perito Contábil CFCJc GuidottiОценок пока нет

- FGA: Cobertura e funcionamento do Fundo de Garantia AutomóvelДокумент10 страницFGA: Cobertura e funcionamento do Fundo de Garantia AutomóvelWill WilsonОценок пока нет

- Slides Sobre ETICA PROFISSIONAL E CONTÁBIL RecomendaçõesДокумент9 страницSlides Sobre ETICA PROFISSIONAL E CONTÁBIL Recomendaçõesalana diasОценок пока нет

- RespostaДокумент6 страницRespostaanathaiseОценок пока нет

- Formação Irt 2022Документ21 страницаFormação Irt 2022Wilson Costa100% (1)

- Elaboração das Demonstrações ContábeisДокумент84 страницыElaboração das Demonstrações ContábeisEDSONОценок пока нет