Вам также может понравиться

- Diapos Derecho RomanoДокумент24 страницыDiapos Derecho RomanoSamantaTalaveraОценок пока нет

- El Crimen Organizado en El Perú Y Las Técnicas Especiales de Investigación E InteligenciaДокумент10 страницEl Crimen Organizado en El Perú Y Las Técnicas Especiales de Investigación E InteligenciaSamantaTalaveraОценок пока нет

- INTRODUCCIÓNДокумент2 страницыINTRODUCCIÓNSamantaTalaveraОценок пока нет

- Diploma DoДокумент792 страницыDiploma DoSamantaTalaveraОценок пока нет

- PROCESOДокумент12 страницPROCESOSamantaTalaveraОценок пока нет

- EEFFConsolidadosДокумент48 страницEEFFConsolidadosFisher Simon ScamaroneОценок пока нет

- Intendencia Lima: #0230210251666/SUNAT Resolución de IntendenciaДокумент2 страницыIntendencia Lima: #0230210251666/SUNAT Resolución de Intendenciaservicios contables cont3Оценок пока нет

- Dialnet RedesDeConocimientoVivoEHiperInformacion 4902769Документ8 страницDialnet RedesDeConocimientoVivoEHiperInformacion 4902769SamantaTalaveraОценок пока нет

- Diapositiva de AntropologiaДокумент25 страницDiapositiva de AntropologiaSamantaTalaveraОценок пока нет

- 2cancer de La PielДокумент33 страницы2cancer de La PielSamantaTalaveraОценок пока нет

- Monografia RestaurantcampestreДокумент43 страницыMonografia RestaurantcampestreSamantaTalaveraОценок пока нет

- 09 06 20Документ6 страниц09 06 20SamantaTalaveraОценок пока нет

- Ex PosicionДокумент3 страницыEx PosicionSamantaTalaveraОценок пока нет

- Ytz6v DatasheetДокумент2 страницыYtz6v DatasheetSamantaTalaveraОценок пока нет

- Uuee 2019Документ40 страницUuee 2019Maria Fiorella Ticlia VasquezОценок пока нет

- Carta de Presentacion Kurmi Alimentos AndinosДокумент2 страницыCarta de Presentacion Kurmi Alimentos AndinosSamantaTalaveraОценок пока нет

- Resolucion Fraes PDFДокумент6 страницResolucion Fraes PDFthalia yauriОценок пока нет

- RS 480Документ2 страницыRS 480Victoria Torres BejarОценок пока нет

- Servicio Profesional de Calidad Con Seguridad y ConfianzaДокумент3 страницыServicio Profesional de Calidad Con Seguridad y ConfianzaSamantaTalaveraОценок пока нет

- Mi Primer Articulo - Actualizado (Autoguardado)Документ2 страницыMi Primer Articulo - Actualizado (Autoguardado)SamantaTalaveraОценок пока нет

- Creación de Parámetros y Creación de La EmpresaДокумент74 страницыCreación de Parámetros y Creación de La EmpresaSamantaTalaveraОценок пока нет

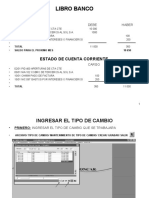

- Libro Banco y Conciliacion Bancaria (Procedimiento)Документ35 страницLibro Banco y Conciliacion Bancaria (Procedimiento)SamantaTalaveraОценок пока нет

- Concar 11Документ19 страницConcar 11SamantaTalavera0% (1)

- Queja en Virtud Al Artículo 155 - LoderДокумент6 страницQueja en Virtud Al Artículo 155 - LoderSamantaTalaveraОценок пока нет

- Uuee 2019Документ40 страницUuee 2019Maria Fiorella Ticlia VasquezОценок пока нет

- 09 06 20Документ6 страниц09 06 20SamantaTalaveraОценок пока нет

- Grupo N°5 - 09 - JunioДокумент37 страницGrupo N°5 - 09 - JunioSamantaTalaveraОценок пока нет

- Cartillas 04 PDFДокумент1 страницаCartillas 04 PDFSamantaTalaveraОценок пока нет

- Rof ReclamosДокумент1 страницаRof ReclamosSamantaTalaveraОценок пока нет

- Cartillas 04 PDFДокумент1 страницаCartillas 04 PDFSamantaTalaveraОценок пока нет

- Mapa Conceptual de La Importancia de Las Pruebas en HardwareДокумент1 страницаMapa Conceptual de La Importancia de Las Pruebas en HardwareBrayan S RuanoОценок пока нет

- Bienes CelestialesДокумент3 страницыBienes CelestialesJaguarPoe100% (1)

- Manual de Requerimiento Hídrico & Tipos de SondasДокумент17 страницManual de Requerimiento Hídrico & Tipos de SondasAlessandra YMОценок пока нет

- VelascoLoera JoseAlfredo M13S4PIДокумент4 страницыVelascoLoera JoseAlfredo M13S4PIAlfredo Vel.Lo.Оценок пока нет

- 07 Detalle de SS - Hh.puertas y Ventanas-A2 Detalle SS - Hh.Документ1 страница07 Detalle de SS - Hh.puertas y Ventanas-A2 Detalle SS - Hh.Tatiana KaterineОценок пока нет

- Exam Pra Histo RepasoДокумент70 страницExam Pra Histo RepasoBrendaОценок пока нет

- 1.6 Transversal y LongitudinalДокумент10 страниц1.6 Transversal y LongitudinalJavier Lara Flores0% (1)

- PA Config FxcoДокумент209 страницPA Config FxcoDiana Carolina Martinez100% (1)

- LABORATORIO DE ISV UNAH Agosto 2016 PDFДокумент1 страницаLABORATORIO DE ISV UNAH Agosto 2016 PDFJosselynОценок пока нет

- Diseno de Rellenos SanitariosДокумент3 страницыDiseno de Rellenos SanitariosAngie Dorado RodriguezОценок пока нет

- Compendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzДокумент29 страницCompendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzRuben MarecosОценок пока нет

- Ingenieria CivilДокумент1 страницаIngenieria CivilDaniel CaychoОценок пока нет

- ABC Del Licenciamiento en ColombiaДокумент9 страницABC Del Licenciamiento en ColombiayersonОценок пока нет

- Lean LogisticsДокумент3 страницыLean LogisticscharlieОценок пока нет

- Clasificacion Del Gasto PublicoДокумент6 страницClasificacion Del Gasto PublicoEyeline Aguilar100% (1)

- TesisДокумент200 страницTesisJAVIERОценок пока нет

- Resumen Mapa Conceptual Época PrerromanaДокумент2 страницыResumen Mapa Conceptual Época PrerromanaRaquel Lafarga UrgelésОценок пока нет

- Compuerta Deslizante KD 05.1 05.2 ESДокумент4 страницыCompuerta Deslizante KD 05.1 05.2 ESMiker Roca TorresОценок пока нет

- Aashto T88Документ5 страницAashto T88Henrry Josué Villanueva BazánОценок пока нет

- Recomendaciones de Seguridad IntegralДокумент22 страницыRecomendaciones de Seguridad IntegralKevin Gustavo PantojaОценок пока нет

- Clase Principios UnescoДокумент23 страницыClase Principios Unescoloreto riquelmeОценок пока нет

- TCEST - Raul Sanchez - AC6Документ3 страницыTCEST - Raul Sanchez - AC6Raul PerezОценок пока нет

- Ensayo Industria 4.0Документ1 страницаEnsayo Industria 4.0Pagigi LoloОценок пока нет

- Conocimiento Didáctico Del ContenidoДокумент8 страницConocimiento Didáctico Del ContenidoDiana Guadalupe Lopez OlveraОценок пока нет

- Mapa Conceptual Discurso de La EducacionДокумент1 страницаMapa Conceptual Discurso de La EducacionMary Luz Garcia JimenezОценок пока нет

- TAP04Документ10 страницTAP04Byron VizkrraОценок пока нет

- Valoracion de Proyectos de Inversion de CapitalДокумент39 страницValoracion de Proyectos de Inversion de CapitalDaniel Tercero Hernández75% (4)

- Los Siete Saberes Necesarios para La Educación Del Futuro, Capítulo 1Документ4 страницыLos Siete Saberes Necesarios para La Educación Del Futuro, Capítulo 1PaulaОценок пока нет

- Departamento de Quimica Analitica y TecnДокумент13 страницDepartamento de Quimica Analitica y TecnGualberto LopezОценок пока нет

- SIAE (Panel de Control) HISTORIAL ACADÉMICOДокумент1 страницаSIAE (Panel de Control) HISTORIAL ACADÉMICOEric Pedraza VelázquezОценок пока нет