Вам также может понравиться

- MANUAL DE FUNCIONES Definitivo ORIGINAL PDFДокумент40 страницMANUAL DE FUNCIONES Definitivo ORIGINAL PDFElia SánchezОценок пока нет

- Guia Conta Gene CP 2014definiДокумент61 страницаGuia Conta Gene CP 2014definiElia SánchezОценок пока нет

- AUTOINSTRUCCIONALДокумент20 страницAUTOINSTRUCCIONALElia SánchezОценок пока нет

- Dirección Provincial de Pichincha Del Consejo de La JudicaturaДокумент19 страницDirección Provincial de Pichincha Del Consejo de La JudicaturaElia SánchezОценок пока нет

- Resumen Plan Nacional Buen Vivir - EspañolДокумент130 страницResumen Plan Nacional Buen Vivir - EspañolTraian BrauleteОценок пока нет

- Apuntes Principios de Economia OKДокумент42 страницыApuntes Principios de Economia OKElia SánchezОценок пока нет

- Contabilidad de CostosДокумент58 страницContabilidad de CostosElia SánchezОценок пока нет

- Facts and Figures Nescafe Plan SPДокумент5 страницFacts and Figures Nescafe Plan SPElia SánchezОценок пока нет

- Banco de Preguntas As WebДокумент145 страницBanco de Preguntas As WebPatita Medina MariñoОценок пока нет

- Portafolio de Analisis FinancieroДокумент51 страницаPortafolio de Analisis FinancieroJean Pier Cordova MaciasОценок пока нет

- Ensayo Negocios VerdesДокумент2 страницыEnsayo Negocios VerdesCamilo MorenoОценок пока нет

- Resumen SusanaДокумент5 страницResumen SusanaGertrudis PiñaОценок пока нет

- FODA GimnasioДокумент2 страницыFODA GimnasioAnshy Baro67% (9)

- Propuesta de MejoramientoДокумент8 страницPropuesta de MejoramientoCalixto MendozaОценок пока нет

- Prevision de Tesoreria Club Bahia 01-06-2017Документ6 страницPrevision de Tesoreria Club Bahia 01-06-2017Algo CentroОценок пока нет

- Trabajo Práctico: "La Organización Espacial de Las Ciudades Argentinas"Документ12 страницTrabajo Práctico: "La Organización Espacial de Las Ciudades Argentinas"Martina RicasoliОценок пока нет

- Operaciones de Recogida y TransporteДокумент13 страницOperaciones de Recogida y TransporteAdrian GarridoОценок пока нет

- Perfil Profesional HVДокумент7 страницPerfil Profesional HVEdwin RidriguezОценок пока нет

- Informe Impacto Ambiental JACHOCCO Y HUARACCOДокумент3 страницыInforme Impacto Ambiental JACHOCCO Y HUARACCOIzzas TicooОценок пока нет

- Caso Práctico Plan EmpresaДокумент12 страницCaso Práctico Plan EmpresaJulii Manzano100% (1)

- Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialДокумент62 страницыPlantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialVerano Traidor0% (1)

- Uni Tronic 600 System TDS V1.6 SPANISH - 16 PDFДокумент3 страницыUni Tronic 600 System TDS V1.6 SPANISH - 16 PDFWalter Royer TacoОценок пока нет

- Tarea ReciclajeДокумент20 страницTarea ReciclajeMaría Cristina Durán GalvánОценок пока нет

- Anteproyecto de Tesis Modelado de Un Sistema EscolarДокумент51 страницаAnteproyecto de Tesis Modelado de Un Sistema EscolarRosana SerranoОценок пока нет

- Análisis de Proyección de Ventas de Procafecol S.A.Документ19 страницAnálisis de Proyección de Ventas de Procafecol S.A.Vanessa EspinosaОценок пока нет

- Manual de Instrucciones Luminarias ColgantesДокумент2 страницыManual de Instrucciones Luminarias ColgantesjesmyloОценок пока нет

- Efectos Distributivos de La Inflacion: Composición Del Gasto en Honduras, Periodo 2001-2016Документ18 страницEfectos Distributivos de La Inflacion: Composición Del Gasto en Honduras, Periodo 2001-2016Marlon Javier TorresОценок пока нет

- Swaps PDFДокумент22 страницыSwaps PDFDaniel Valverde CorderoОценок пока нет

- Principales Cuentas Del PasivoДокумент2 страницыPrincipales Cuentas Del PasivoGabrielaCubedoОценок пока нет

- HGE - U4 - 4to Grado - Sesion 01Документ4 страницыHGE - U4 - 4to Grado - Sesion 01Edinson Bernal DelgadoОценок пока нет

- Children Learning EnglishДокумент3 страницыChildren Learning EnglishMari NОценок пока нет

- Plan Ambiental IntegradoДокумент8 страницPlan Ambiental IntegradoAqp ElizabethОценок пока нет

- Actividad 2 GeopoliticaДокумент8 страницActividad 2 GeopoliticaYoimelRojasStowsОценок пока нет

- Modos de DesarrolloДокумент9 страницModos de DesarrolloAranzazu Hernandez100% (1)

- Ensayo Antropología Polìtica JaviДокумент6 страницEnsayo Antropología Polìtica JaviAndrés Larenas SalvadorОценок пока нет

- Diagnostico de MajesДокумент131 страницаDiagnostico de MajesJesica LlanllayaОценок пока нет

- Caso Practico Unidad 2 MicroeconomiaДокумент9 страницCaso Practico Unidad 2 MicroeconomiaYulieth RamosОценок пока нет

- PCFДокумент12 страницPCFDani YamОценок пока нет

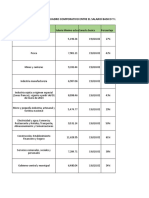

- Cuadro Comparativo Canasta BasicaДокумент2 страницыCuadro Comparativo Canasta BasicaDavid LealОценок пока нет