Вам также может понравиться

- Caso Práctico Derivados Financieros Aplicados Al Riesgo de La Empresa PDFДокумент4 страницыCaso Práctico Derivados Financieros Aplicados Al Riesgo de La Empresa PDFMichael Vilchez67% (3)

- Control de Costes Caso Practico - EUDEДокумент4 страницыControl de Costes Caso Practico - EUDEMichael Vilchez100% (4)

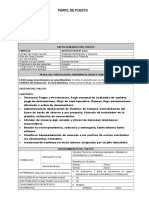

- Formato de Perfil de PuestoДокумент2 страницыFormato de Perfil de PuestoMichael Vilchez100% (2)

- Caso Práctico Ministerio de La Producción Ampliado 1122Документ31 страницаCaso Práctico Ministerio de La Producción Ampliado 1122JhonnyОценок пока нет

- Sistemas de información para la industria de la construcciónОт EverandSistemas de información para la industria de la construcciónОценок пока нет

- El Poder de Pensar en El Futuro en Una Era Imprudente Venkataraman Es 37741Документ3 страницыEl Poder de Pensar en El Futuro en Una Era Imprudente Venkataraman Es 37741operaciones casanareОценок пока нет

- Panera BreadДокумент7 страницPanera BreaddavidelozanoporteОценок пока нет

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IДокумент10 страницCaso Practico NIIF 11 Acuerdos Conjuntos Parte IMedaly Caceres Calzada100% (2)

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IДокумент9 страницCaso Practico NIIF 11 Acuerdos Conjuntos Parte IJose Favio Ramirez SuttaОценок пока нет

- Unidad de ConsolidaciónДокумент10 страницUnidad de ConsolidaciónZuley PeñaОценок пока нет

- Caso Practico GubernamentalДокумент15 страницCaso Practico GubernamentalDeysi PalominoОценок пока нет

- Caso PrácticoДокумент13 страницCaso PrácticoVictor Q50% (2)

- Ejercicios Del Plan Contable Gubernamental 2010Документ31 страницаEjercicios Del Plan Contable Gubernamental 2010lambayecano-2768% (28)

- Nic16 Expo ResumenДокумент85 страницNic16 Expo ResumenPercy Roland Vasquez CerquinОценок пока нет

- Caso Practico Costo de TransformacionДокумент34 страницыCaso Practico Costo de Transformacionsk8t3r1820% (2)

- Mantenimiento y reparación de instalaciones de antenas en edificios. ELES0108От EverandMantenimiento y reparación de instalaciones de antenas en edificios. ELES0108Оценок пока нет

- Los Apuntes Completos Sobre La Onda Elliot de Arthur Hamilton Bolton en EspanolДокумент130 страницLos Apuntes Completos Sobre La Onda Elliot de Arthur Hamilton Bolton en EspanolWalter Weber Gimenez60% (5)

- Linea de Tiempo Periodos Les 1940 - 2006 - 3Документ2 страницыLinea de Tiempo Periodos Les 1940 - 2006 - 3cfloresmichel479979% (24)

- Prueba Tercero Medio Dictadura MilitarДокумент3 страницыPrueba Tercero Medio Dictadura MilitarPelaoandres Trece40% (5)

- Informe Final Fiscalidad y Activos.Документ7 страницInforme Final Fiscalidad y Activos.yudian celeste barragan sanchez100% (1)

- Maribel 1Документ9 страницMaribel 1Noemi ApazaОценок пока нет

- Casos PracticosДокумент7 страницCasos PracticosAndrea Alexandra Guevara LopezОценок пока нет

- NIIF 16 Arrendamientos Oct. 2020 Caso Practico AFДокумент16 страницNIIF 16 Arrendamientos Oct. 2020 Caso Practico AFggg110299Оценок пока нет

- Semana 6 Nic 16 Ppe Contable y TributarioДокумент58 страницSemana 6 Nic 16 Ppe Contable y TributarioALEJANDRA VICTORIA GARCIA ROJASОценок пока нет

- Elemento 6Документ24 страницыElemento 6alejandroОценок пока нет

- Elemento 6Документ24 страницыElemento 6Ghilmar Jhonnathan Canchari RivasОценок пока нет

- Ariel CFlujo de Cajaortes Tarea6Документ10 страницAriel CFlujo de Cajaortes Tarea6Ariel Robinson Cortes Villalobos100% (1)

- Caso PracticoДокумент5 страницCaso PracticoDoraliza GLОценок пока нет

- Cómo Se Contabiliza El Costo de ProducciónДокумент2 страницыCómo Se Contabiliza El Costo de ProducciónYesenia GonzalesОценок пока нет

- 5 16895 95582Документ4 страницы5 16895 95582Anonymous f1C2A1Оценок пока нет

- Ejercicios Asientos Contables 2Документ6 страницEjercicios Asientos Contables 2Julio Ferro MinaОценок пока нет

- Contabilidad de Propiedad, Planta y EquipoДокумент8 страницContabilidad de Propiedad, Planta y EquipoalejandraОценок пока нет

- Acuerdos Conjuntos EjemploДокумент10 страницAcuerdos Conjuntos EjemploEsthefany InapantaОценок пока нет

- Caso Practico Prestación de Estados FinancierosДокумент13 страницCaso Practico Prestación de Estados FinancierosEdwins R. EstacionОценок пока нет

- Aplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEДокумент2 страницыAplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEFast X100% (2)

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosДокумент14 страницCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeОценок пока нет

- Omisión de Registro de Una Factura en Una Empresa ComercialДокумент17 страницOmisión de Registro de Una Factura en Una Empresa ComercialJESUS MANUELОценок пока нет

- PARTE-II-nic 11Документ4 страницыPARTE-II-nic 11Mizael AlbaОценок пока нет

- Costos Conjuntos PDFДокумент9 страницCostos Conjuntos PDFguadalupeОценок пока нет

- Costos de DesmantelamientoДокумент4 страницыCostos de Desmantelamientoalpistesupremo100% (2)

- Casos Prácticos NIC 16Документ44 страницыCasos Prácticos NIC 16xRaYZОценок пока нет

- Caso Practico Ministerio de La ProduccioДокумент16 страницCaso Practico Ministerio de La ProduccioDeivid Huincho CahuanaОценок пока нет

- Caso Practico La NIC 2 Inventarios1Документ7 страницCaso Practico La NIC 2 Inventarios1Wilber Luque CondoriОценок пока нет

- Conta Guber Casos PCGДокумент9 страницConta Guber Casos PCGAnthony BrockОценок пока нет

- ErnestoДокумент30 страницErnestoCristian Pariona OrdoñezОценок пока нет

- Contabilidad de Costo1Документ3 страницыContabilidad de Costo1Lucia RamirezОценок пока нет

- Recuperación Parcial V-BДокумент27 страницRecuperación Parcial V-BAURIS SOTOMAYOR EDITH ALIDAОценок пока нет

- Sistema Contable MonistaДокумент24 страницыSistema Contable Monistayemicorazon100% (3)

- Depreciacion de ActivosДокумент5 страницDepreciacion de Activoselvis270Оценок пока нет

- 1 Examen Parcial - Contabilidad Sector PublicoДокумент4 страницы1 Examen Parcial - Contabilidad Sector PublicoJunior A. Melgarejo ParedesОценок пока нет

- Lima Industrial 01-12-2019Документ36 страницLima Industrial 01-12-2019CAROLОценок пока нет

- Cp42-Práctica Dirigida Nic16-Propiedades Planta y Equipo-Solucion (Autoguardado)Документ10 страницCp42-Práctica Dirigida Nic16-Propiedades Planta y Equipo-Solucion (Autoguardado)daniiaОценок пока нет

- Depreciación y Obras en CursoДокумент3 страницыDepreciación y Obras en Cursowillyarroyo100% (1)

- Cont Gen - S04 - Vilchez Salazar Frank PDFДокумент11 страницCont Gen - S04 - Vilchez Salazar Frank PDFfrank100% (1)

- Avance Clase 06-03-24Документ8 страницAvance Clase 06-03-24Luis AntoОценок пока нет

- Caso PracticoДокумент7 страницCaso PracticoJhomar PretelОценок пока нет

- Contabilidad Gubernamental IДокумент31 страницаContabilidad Gubernamental Imercy palaciosОценок пока нет

- Caso Práctico Guernamental IIДокумент17 страницCaso Práctico Guernamental IICieloDeEsperanzasОценок пока нет

- Ejercicio Balance ConstructivoДокумент33 страницыEjercicio Balance ConstructivoMargarita Villavicencio RiosОценок пока нет

- Caso Práctico Descuentos y Rebajas Según NIC 2 y NIC 16Документ12 страницCaso Práctico Descuentos y Rebajas Según NIC 2 y NIC 16YesiTОценок пока нет

- DIFERIDOДокумент20 страницDIFERIDOROBERTO YANAC ROJASОценок пока нет

- GGWPДокумент8 страницGGWPRichard Giomar GJОценок пока нет

- Elaboración de la documentación técnica según el REBT para la instalación de locales, comercios y pequeñas industrias. ELEE0109От EverandElaboración de la documentación técnica según el REBT para la instalación de locales, comercios y pequeñas industrias. ELEE0109Оценок пока нет

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОценок пока нет

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОценок пока нет

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosОценок пока нет

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019От EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Рейтинг: 5 из 5 звезд5/5 (1)

- Estructura de CapitalДокумент4 страницыEstructura de CapitalMichael VilchezОценок пока нет

- Perfil de Puesto - ArtificioДокумент2 страницыPerfil de Puesto - ArtificioMichael VilchezОценок пока нет

- Pretorian CapacitaciónДокумент5 страницPretorian CapacitaciónMichael VilchezОценок пока нет

- Partes de La CélulaДокумент2 страницыPartes de La CélulaMichael VilchezОценок пока нет

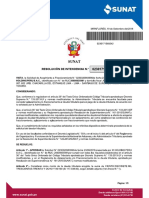

- Carta SunatДокумент3 страницыCarta SunatMichael VilchezОценок пока нет

- Instrucciones para Consolidar Los Estados Financieros Del Grupo Vainsa LimaДокумент3 страницыInstrucciones para Consolidar Los Estados Financieros Del Grupo Vainsa LimaMichael VilchezОценок пока нет

- Reducción de Capital Por PérdidasДокумент26 страницReducción de Capital Por PérdidasMichael VilchezОценок пока нет

- Resolucion FraccionamientoДокумент5 страницResolucion FraccionamientoMichael VilchezОценок пока нет

- Libro Mayor Rev HNGДокумент543 страницыLibro Mayor Rev HNGMichael VilchezОценок пока нет

- Entorno y Negocios InternacionalesДокумент13 страницEntorno y Negocios InternacionalesMichael Vilchez100% (1)

- NISSAN ALTIMA 2011 Manual EC PDFДокумент13 страницNISSAN ALTIMA 2011 Manual EC PDFMichael VilchezОценок пока нет

- Cliometria y NeoinstitucionalДокумент9 страницCliometria y NeoinstitucionalSergioОценок пока нет

- 2 Premio Mi Tatarabuelo en Filipinas PDFДокумент89 страниц2 Premio Mi Tatarabuelo en Filipinas PDFEmmanuel Menion JabasaОценок пока нет

- Informe Final Electrificación de Suycrutambo EnergiaДокумент67 страницInforme Final Electrificación de Suycrutambo EnergiaHugo SiancasОценок пока нет

- Bakuniin y AnarquismoДокумент4 страницыBakuniin y AnarquismoMariano60% (5)

- Informe Ecovia - Ingenieria de TraficoДокумент31 страницаInforme Ecovia - Ingenieria de TraficoPaolo BrazalesОценок пока нет

- Ejercicios ExcelДокумент21 страницаEjercicios ExcelJose GarciaОценок пока нет

- Periodico PortadaДокумент4 страницыPeriodico PortadaAna MorenoОценок пока нет

- GHC Margely 3 Er ÑoДокумент4 страницыGHC Margely 3 Er ÑoDiego Jesus GuariguataОценок пока нет

- 2.2 El Modelo de Las Etapas LinealesДокумент45 страниц2.2 El Modelo de Las Etapas LinealesAlex Carmona NuñezОценок пока нет

- CuestionarioДокумент3 страницыCuestionarioangie cordobaОценок пока нет

- Estructura de Inversión de Una EmpresaДокумент8 страницEstructura de Inversión de Una EmpresaAlejandroОценок пока нет

- UASD - SOC 011 - 20141112 - Resúmen - Lib.1 - Tema No.6 Cambios Contemporaneos y Problemas SocialesДокумент10 страницUASD - SOC 011 - 20141112 - Resúmen - Lib.1 - Tema No.6 Cambios Contemporaneos y Problemas SocialesLuis PinedaОценок пока нет

- Bench MarkingДокумент37 страницBench MarkingmayuОценок пока нет

- El Misterio Del FascismoДокумент21 страницаEl Misterio Del FascismoFerroОценок пока нет

- Principios de Economía, Mankiw Capítulo 5 Elasticidad y Sus AplicacionesДокумент47 страницPrincipios de Economía, Mankiw Capítulo 5 Elasticidad y Sus AplicacionesZZhëllii DL ÄNwll67% (3)

- Comentario Historia de La Moneda en GuatemalaДокумент1 страницаComentario Historia de La Moneda en GuatemalaCarlos Daniel Gálvez JiménezОценок пока нет

- 2 Necesidades Humanas - ArturitoДокумент2 страницы2 Necesidades Humanas - ArturitoArturito Apaza0% (1)

- Programa de Proyectos Viales I SinopticoДокумент3 страницыPrograma de Proyectos Viales I SinopticoLenin GuerraОценок пока нет

- Boletin 2019Документ56 страницBoletin 2019Luz Jeimy GomezОценок пока нет

- Las Venas Abiertas de América LatinaДокумент7 страницLas Venas Abiertas de América LatinaALEJANDROОценок пока нет

- Fuentes de FinanciamientoДокумент21 страницаFuentes de FinanciamientoJose Bolaños RiveraОценок пока нет

- Analisis de Los Estados Financieros Caso PracticoДокумент2 страницыAnalisis de Los Estados Financieros Caso PracticoJheyner GuevaraОценок пока нет

- Diapositivas de ForfaitingДокумент15 страницDiapositivas de ForfaitingYamina Machuca Riveros67% (3)

- PDT621 Ene21aoct21Документ30 страницPDT621 Ene21aoct21Moises Delgado PeralesОценок пока нет

- Significado de Creatividad - Qué Es, Concepto y DefiniciónДокумент2 страницыSignificado de Creatividad - Qué Es, Concepto y Definiciónluisale44Оценок пока нет

- Cartilla Normas BasicasДокумент42 страницыCartilla Normas BasicasDavid FernandezОценок пока нет