Вам также может понравиться

- Trabajo Final Comportamiento y Etica Organizacional 25042022Документ12 страницTrabajo Final Comportamiento y Etica Organizacional 25042022Jorge Esteban Diaz VázquezОценок пока нет

- TCC FinanzasДокумент30 страницTCC FinanzasDILIA100% (1)

- Rene - Oyarzo Tarea S5Документ10 страницRene - Oyarzo Tarea S5Rene OyarzoОценок пока нет

- Caso Lou PritchettДокумент9 страницCaso Lou PritchettJimy González ElizondoОценок пока нет

- Presentación 1.2 Clases de EmpresasДокумент13 страницPresentación 1.2 Clases de EmpresasAntonio Bras C. MarvelОценок пока нет

- Los Puertos, Desafíos, Tendencias y OportunidadesДокумент25 страницLos Puertos, Desafíos, Tendencias y Oportunidadesruiz dante choquecota alanocaОценок пока нет

- Clasificacion de CostosДокумент7 страницClasificacion de CostosMiriamОценок пока нет

- Administración de La Cadena de Valor.Документ27 страницAdministración de La Cadena de Valor.Wacho Franco BenitezОценок пока нет

- 1 Examen Parcial - Contabilidad Sector PublicoДокумент4 страницы1 Examen Parcial - Contabilidad Sector PublicoJunior A. Melgarejo ParedesОценок пока нет

- Adr GDL - CDMX X MoreliaДокумент21 страницаAdr GDL - CDMX X MoreliaMarco FloresОценок пока нет

- Taller 1 Ap09Документ3 страницыTaller 1 Ap09Yulii Velasquez SanchezОценок пока нет

- El Derecho Comercial No Ha Muerto U1Документ7 страницEl Derecho Comercial No Ha Muerto U1Cynthia Elizabeth JОценок пока нет

- El CanjeДокумент4 страницыEl CanjeangelОценок пока нет

- Ejercicios de Ad Tercer Parcial (Primera Parte)Документ18 страницEjercicios de Ad Tercer Parcial (Primera Parte)Víctor VelázquezОценок пока нет

- Listado Consultoras Clarin 0912Документ176 страницListado Consultoras Clarin 0912Maria Laura LeszmanОценок пока нет

- Reseña Histórica Empresa KassДокумент10 страницReseña Histórica Empresa KassPablo José CrespoОценок пока нет

- Empresa AlicorpДокумент2 страницыEmpresa Alicorp983344861nicolОценок пока нет

- Guía Mil Notas y Revelaciones A Los Estados FinancierosДокумент15 страницGuía Mil Notas y Revelaciones A Los Estados FinancierosMildris HinojosaОценок пока нет

- Evidencia 2 Analisis de La Información FinancieraДокумент20 страницEvidencia 2 Analisis de La Información FinancieraEvelyn Fernanda Cano Gonzalez100% (1)

- Actividad 1 Casos de Rentas Actividades EconomicasДокумент8 страницActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOОценок пока нет

- Deber de Marketing Estefany LozaДокумент10 страницDeber de Marketing Estefany LozaEstefany Nataly Loza ParedesОценок пока нет

- Auditoría de Costos de ProducciónДокумент2 страницыAuditoría de Costos de ProducciónRicardo Augusto Rodriguez Miñano50% (2)

- Matriz DofaДокумент9 страницMatriz DofaDümar Javier Figüeredo SanabriaОценок пока нет

- Ejercicio 2,3 Gestión de OperacionesДокумент9 страницEjercicio 2,3 Gestión de OperacionesoswaldoОценок пока нет

- Cuadro de ResultadosДокумент8 страницCuadro de ResultadosFerral del Rosal Nadia LizethОценок пока нет

- Ventajas de La Segmentación de MercadosДокумент6 страницVentajas de La Segmentación de MercadoskarenОценок пока нет

- Rappel en SD SAPДокумент37 страницRappel en SD SAPOscar Medellin100% (1)

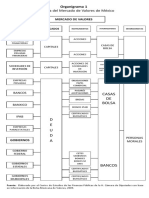

- Organigrama de La Bolsa de ValoresДокумент2 страницыOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Tarea de Derecho Actividad No. 4Документ2 страницыTarea de Derecho Actividad No. 4Erick Damar Chavez cruzОценок пока нет

- Mega Metal: Nuestra MisionДокумент3 страницыMega Metal: Nuestra MisionEduardo AguilarОценок пока нет