Академический Документы

Профессиональный Документы

Культура Документы

Estados Financieros Ilustrativos 2014

Загружено:

M20677719Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Estados Financieros Ilustrativos 2014

Загружено:

M20677719Авторское право:

Доступные форматы

Estados

Financieros

NIIF 2014

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Contenido

Informe de los Auditores Independientes

Estados de situacin financiera

Estados de resultados del periodo

y otros resultados integrales

Estados de flujo de efectivo

Estados de cambios en el patrimonio

11

Notas de carcter general

12

1. Informacin general

2. Resumen de principales polticas contables

2.1

Bases de preparacin

2.2

Base de contabilidad de causacin

2.3

Importancia relativa y materialidad

2.4

Cambios en las polticas contables

y en la informacin a revelar

2.4.1 Normas e interpretaciones nuevas

y modificadas de obligatorio cumplimiento

2.4.2 Normas emitidas sin aplicacin efectiva

2.5 Consolidacin

2.6

Traduccin de moneda extranjera

2.7

Propiedades, planta y equipo

2.8

Activos tangibles

2.9 Arrendamiento

2.10 Deterioro de activos no financieros

12

13

13

13

13

14

14

15

18

18

19

20

22

22

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.11 Activos financieros

2.11.1 Clasificacin

2.11.2 Reconocimiento y medicin

2.11.3 Deterioro de efectivos financieros

2.12 Inventarios

2.13 Efectivo y equivalente de efectivo

2.14 Activos no corrientes mantenidos para la venta

2.15 Capital social

2.16 Reservas

2.17 Operaciones de financiamiento

2.18 Costo de prstamos

2.19 Impuesto a la renta corriente, impuesto de renta

para la equidad (CREE) y diferido

2.20 Beneficios laborales

2.21 Provisiones

2.22 Cuentas por pagar

2.23 Reconocimiento de ingresos

2.24 Reconocimiento de costos y gastos

2.25 Distribucin de dividendos

2.26 Segmentos de operacin

3. Administracin de riesgos financieros

3.1

Factores de riesgo financiero

3.2

Administracin del riesgo capital

3.3

Estimacin del valor razonable

4. Estimados y criterios contables relevantes

23

23

24

25

27

27

27

27

27

28

28

Notas de carcter especfico

39

5. Propiedades, planta y equipo

6. Activos intangibles

7. Prstamos y cuentas por cobrar

8. Otros activos

9. Inventarios

39

44

46

50

50

29

30

30

32

32

34

34

34

35

35

36

36

37

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

0. Inversiones

1

11. Efectivo

12. Capital

13. Operaciones de financiamiento

14. Impuesto a la renta diferido

15. Provisiones

16. Impuestos, contribuciones y tasas

17. Cuentas por pagar

18. Otros pasivos

19. Reservas

20. Ingresos de actividades ordinarias

21. Costos de ventas y operacin

22. Otros ingresos

23. Gastos de administracin

24. Otros gastos

25. Ingresos financieros

26. Gastos financieros

27. Utilidad por accin

28. Dividendos por accin

29. Transacciones y saldos entre partes relacionadas

30. Otro resultado integral neto de impuestos

31. Otras revelaciones

32. Eventos subsecuentes

51

56

57

58

61

63

77

77

79

79

80

81

82

83

84

85

85

86

86

87

88

88

93

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Informe de los Auditores

Independientes

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

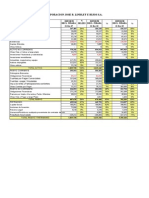

Estados de situacin financiera

Al 31 de diciembre de 2014 y 2013

(Valores expresados en millones de pesos colombianos)

Activos

Notas

2014

2013

ACTIVOS NO CORRIENTES

10

84

84

OTROS ACTIVOS

1.307

1.307

7.295.259

6.493.867

28.736

31.281

19.576

14.322

TOTAL ACTIVOS NO

CORRIENTES

7.344.962

6.540.861

ACTIVOS CORRIENTES

INVERSIONES

EFECTIVO

Notas

2014

2013

PATRIMONIO

PROPIEDADES,

PLANTA Y EQUIPO

ACTIVOS INTANGIBLES

PRSTAMOS Y

CUENTAS POR COBRAR

INVERSIONES

INVENTARIOS

PRESTAMOS Y CUENTAS POR

COBRAR

OTROS ACTIVOS

Pasivos y Patrimonio

109.449

92.356

341.941

288.282

288

365

10

84.522

20.538

11

TOTAL ACTIVOS CORRIENTES

TOTAL ACTIVOS

244.301

780.501

8.125.463

229.155

630.696

7.171.557

CAPITAL

12

68.152

68.152

RESERVAS

19

1.807.208

1.590.509

49.344

49.344

1.362.849

1.402.940

357.961

393.875

3.645.514

3.504.820

SUPERAVIT DE CAPITAL

GANANCIAS RETENIDAS

RESULTADO INTEGRAL TOTAL

DEL AO

TOTAL PATRIMONIO

PASIVOS NO CORRIENTES

OPERACIONES DE

FINANCIAMIENTO

IMPUESTO A LA RENTA DIFERIDO

13

3.299.149

2.616.413

14

568.332

523.205

PROVISIONES

15

97.207

88.744

CUENTAS POR PAGAR

TOTAL PASIVOS NO

CORRIENTES

PASIVOS CORRIENTES

17

10.101

64.876

3.974.789

3.293.238

CUENTAS POR PAGAR

OPERACIONES DE

FINANCIAMIENTO

IMPUESTOS, CONTRIBUCIONES

Y

TASAS

OBLIGACIONES LABORALES

17

309.484

140.224

13

96.537

70.535

16

23.040

50.140

12.511

10.664

PROVISIONES

15

34.455

58.417

OTROS PASIVOS

18

29.132

43.519

505.160

373.499

TOTAL PASIVOS

4.479.949

3.666.737

TOTAL PASIVOS Y PATRIMONIO

8.125.463

7.171.557

TOTAL PASIVOS CORRIENTES

Las notas que se acompaan son parte integrante de los estados financieros

Luis Fernando Rico Pinzn

Gerente General

Elvia Luz Restrepo Saldarriaga

Contadora T.P. No. 37982-T

Deloitte & Touche Ltda.

Auditor externo

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Estados de resultados del perodo

y otros resultados integrales

Por los aos terminados el 31 de diciembre de 2014 y 2013

(Valores expresados en millones de pesos colombianos)

Notas

2014

2013

INGRESOS DE ACTIVIDADES ORDINARIAS

20

2.329.620

2.002.814

COSTOS DE VENTAS Y OPERACIN

21

(1.618.744)

(1.342.080)

710.876

660.734

UTILIDAD BRUTA

OTROS INGRESOS

22

12.212

13.963

GASTOS DE ADMINISTRACIN

23

(118.601)

(110.957)

OTROS GASTOS

24

(19.349)

(20.162)

INGRESOS FINANCIEROS

25

27.894

19.598

GASTOS FINANCIEROS

26

(104.560)

(71.094)

508.472

492.082

(105.065)

(107.105)

UTILIDAD ANTES DE IMPUESTOS

IMPUESTO DE RENTA

Corriente

15

Diferido

14

(44.990)

(14.590)

(150.055)

(121.695)

358.417

370.387

27

131.48

135.87

30

(319)

35.057

14 y 30

(137)

(11.569)

(456)

23.488

357.961

393.875

UTILIDAD NETA

UTILIDAD BASICA Y DILUIDA POR ACCIN (*)

OTRO RESULTADO INTEGRAL

Items que no sern reclasificados a ganancias y prdidas:

Ganancias (Prdidas) actuariales por planes de beneficio definidos.

Impuesto a las ganancias relativo a componentes de otro resultado integral

Otro resultado Integral del ao, neto de impuestos

RESULTADO INTEGRAL TOTAL DEL AO

(*) Expresada en pesos colombianos

Las notas que se acompaan son parte integrante de los estados financieros

Luis Fernando Rico Pinzn

Gerente General

Elvia Luz Restrepo Saldarriaga

Contadora T.P. No. 37982-T

Deloitte & Touche Ltda.

Auditor externo

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Estados de

flujos de efectivo

Por los aos terminados el 31 de diciembre de 2014 y 2013

(Valores expresados en millones de pesos colombianos)

Notas

2014

2013

FLUJOS DE EFECTIVO GENERADOS POR LAS OPERACIONES DEL AO:

RESULTADO INTEGRAL DEL AO

358.417

370.387

MS (MENOS) GASTOS (INGRESOS) QUE NO AFECTARON EL CAPITAL DE TRABAJO:

Depreciacin

153.668

147.138

Amortizacin de otros activos

3.500

3.384

Deterioro de inventarios

965

(442)

Impuesto diferido

14

44.990

26.159

Recuperacin de deterioro de deudores

(1.903)

(3.851)

582

72

44.408

(6.832)

604.627

536.015

(57.010)

89.037

(4.750)

4.312

77

629

356.184

61.865

1.847

1.575

(27.100)

(24.311)

64.156

94.180

(14.387)

(18.018)

923.644

745.284

(241.696)

(181.245)

(79.973)

(55.514)

Prdida en venta o retiro de propiedad, planta y equipo, inventarios y otros activos

Diferencia en cambio obligaciones financieras

CAMBIOS EN ACTIVOS Y PASIVOS:

Prstamos y cuentas por cobrar

Inventarios

Otros activos

Cuentas por pagar

Obligaciones laborales

Impuestos, gravmenes y tasas

Provisiones

Otros pasivos

EFECTIVO PROVISTO POR LAS ACTIVIDADES DE OPERACIN

Intereses Pagados

Impuesto sobre las ganancias pagados

EFECTIVO NETO PROVISTO POR LAS ACTIVIDADES DE OPERACIN

601.975

508.525

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIN:

Adquisicin de propiedad, planta y equipos

Aumento de otros activos

EFECTIVO NETO UTILIZADO EN LAS ACTIVIDADES DE INVERSIN

(964.997)

(879.703)

(1.264)

(2.200)

(966.261)

(881.903)

10

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Notas

2014

2013

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIN:

Aumento de operaciones de financiamiento

698.498

564.585

Pago de operaciones de financiamiento

(37.815)

(52.889)

1.747

(217.267)

(188.918)

443.416

324.525

79.130

(48.853)

EFECTIVO Y EQUIVALENTES AL PRINCIPIO DEL AO

249.693

298.546

EFECTIVO Y EQUIVALENTES AL FINAL DEL AO

328.823

249.693

244.301

229.155

84.522

20.538

328.823

249.693

Venta de acciones readquiridas

Dividendos en efectivo

EFECTIVO NETO PROVISTO POR LAS ACTIVIDADES DE FINANCIACIN

AUMENTO (DISMINUCION) NETO EN EL EFECTIVO Y EQUIVALENTES

El efectivo y equivalentes de efectivo al final del ao comprenden:

Efectivo

Inversiones temporales

Las notas que se acompaan son parte integrante de los estados financieros

Luis Fernando Rico Pinzn

Gerente General

Elvia Luz Restrepo Saldarriaga

Contadora T.P. No. 37982-T

Deloitte & Touche Ltda.

Auditor externo

11

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Estados de cambios

en el patrimonio

Por los aos terminados el 31 de diciembre de 2014 y 2013

(Valores expresados en millones de pesos colombianos)

Supervit

de capital

Reservas

Ganancias

retenidas

Utilidad

(perdida)

actuarial

Acciones

readquiridas

Total

68.152

51.796

1.318.524

1.868.397

(7.067)

(1.685)

3.298.117

Apropiaciones efectuadas por la

Asamblea General de Accionistas

288.338

(288.338)

Venta de acciones readquiridas

(2.452)

2.513

1.685

1.746

Ganancias actuariales

23.488

23.488

Dividendos en efectivo

($69.3* por accin)

(16.353)

(172.565)

(188.918)

Utilidad neta

370.387

370.387

68.152

49.344

1.590.509

1.780.394

16.421

3.504.820

239.133

(239.133)

(22.434)

(194.833)

(217.267)

Prdidas actuariales

(456)

(456)

Utilidad neta

358.417

358.417

68.152

49.344

1.807.208

1.704.845

15.965

3.645.514

Capital

Social

Saldos al 31 de diciembre de 2012

Saldos al 31 de diciembre de 2013

Apropiaciones efectuadas por la

Asamblea General de Accionistas

Dividendos en efectivo

($79,7* por accin)

Saldos al 31 de diciembre de 2014

Notas

12

19

30

12

* Cifra expresada en pesos colombianos

Las notas que se acompaan son parte integrante de los estados financieros

Luis Fernando Rico Pinzn

Gerente General

Elvia Luz Restrepo Saldarriaga

Contadora T.P. No. 37982-T

Deloitte & Touche Ltda.

Auditor externo

12

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Notas de

carcter general

1. Informacin general

ISAGEN S.A. E.S.P. (en adelante tambin podr definirse como Empresa) es

una Empresa de servicios pblicos mixta, constituida en forma de sociedad

annima, segn consta en la escritura pblica No. 230 de la Notara nica

del municipio de Sabaneta, departamento de Antioquia, del 4 de abril de

1995 y con perodo indefinido de duracin. La direccin de su sede principal

es Carrera 30 No. 10 C 280 del Municipio de Medelln, departamento de

Antioquia, Colombia.

ISAGEN S.A. E.S.P. tiene por objeto principal la generacin y comercializacin

de energa elctrica, la comercializacin de gas natural por redes, as como la

comercializacin de carbn, vapor y otros energticos de uso industrial.

Para el desarrollo de su objeto social, la Empresa cuenta con las siguientes

plantas de generacin de energa:

Hidroelctrica de San Carlos

Hidroelctrica de Jaguas

Hidroelctrica de Calderas

Hidroelctrica Miel I

Hidroelctrica Amoy

Central que entr en operacin en mayo de 2013

Trmica a ciclo combinado Termocentro

Hidroelctrica Sogamoso

La Central Hidroelctrica Sogamoso entr en operacin comercial plena el 20

de diciembre de 2014, luego de un perodo de construccin iniciado en 2009.

La aprobacin de estos estados financieros fue realizada por la Junta Directiva

segn consta en el acta de reunin del 27 de febrero de 2015.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2. Resumen de principales

polticas contables

Las principales polticas contables aplicadas en la preparacin de los estados

financieros se detallan a continuacin. Estas polticas han sido aplicadas

uniformemente en todos los aos presentados, a menos que se indique lo

contrario.

2.1 Bases de preparacin

Los estados financieros de ISAGEN S.A. E.S.P. han sido preparados de

acuerdo con las Normas Internacionales de Informacin Financiera (NIIF) y

sus correspondientes interpretaciones (CINIIF) emitidas por el International

Accounting Standards Board (IASB). Los estados financieros han sido preparados sobre la base del costo histrico, excepto por ciertos instrumentos

financieros que son medidos al costo amortizado o a su valor razonable,

como se explica en las polticas contables descritas abajo.

En general el costo histrico est basado en el valor razonable de las transacciones. Valor razonable es el precio que sera recibido por vender un

activo o pagado por transferir un pasivo en una transaccin ordenada entre

participantes del mercado en la fecha de la medicin.

La preparacin de los estados financieros de acuerdo con NIIF requiere el

uso de ciertos estimados contables crticos. Tambin requiere que la gerencia ejerza su juicio en el proceso de aplicacin de las polticas contables.

Las reas que involucran un mayor grado de juicio o complejidad o reas

en las que los supuestos y estimados son significativos para los estados

financieros se describen en la Nota 4 - Estimados y criterios contables

relevantes.

2.2 Base de contabilidad de causacin

La Empresa prepara sus estados financieros, excepto para la informacin de

los flujos de efectivo, usando la base de contabilidad de causacin.

2.3 Importancia relativa y materialidad

La presentacin de los hechos econmicos se hace de acuerdo con su importancia relativa o materialidad.

Para efectos de revelacin, una transaccin, hecho u operacin es material

cuando, debido a su cuanta o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones

que puedan tomar o en las evaluaciones que puedan realizar los usuarios de

la informacin contable.

13

14

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

En la preparacin y presentacin de los estados financieros, la materialidad

de la cuanta se determin con relacin, entre otros, al activo total, al activo

corriente y no corriente, al pasivo total, al pasivo corriente y no corriente, al

patrimonio o a los resultados del ejercicio, segn corresponda. En trminos

generales, se considera como material toda partida que supere el 5% con

respecto a un determinado total de los anteriormente citados.

2.4 Cambios en las polticas contables y en la

informacin a revelar

2.4.1 Normas e Interpretaciones nuevas y

modificadas de obligatorio cumplimiento para el ao

en curso

En el 2014 entraron en aplicacin una serie de mejoras a las NIIF y una

nueva interpretacin emitida por el IASB que fueron obligatorias a partir del

1 de enero de 2014.

Modificaciones a la NIIF 10 Estados financieros consolidados, NIIF

12 Informacin a revelar sobre participaciones en otras entidades

y NIC 27 Estados financieros consolidados y separados

Esta modificacin emitida en octubre de 2012 defini una entidad de

inversin y estableci una excepcin a los requerimientos de consolidacin de la NIIF 10 para entidades de inversin para las cuales se permite

la medicin de su inversin en subsidiarias en particular al valor razonable a travs de prdidas y ganancias. La modificacin tambin prev

revelaciones relacionadas y requerimientos en los estados financieros

separados. Estos nuevos requerimientos incluyeron consecuentemente

modificaciones a las NIIF 1,3,5,7,9 y 13 y a las NIC 7,12,24,28,32,34 y

39.

Sin embargo, dado que ISAGEN no es una entidad de inversin estos

cambios no tienen impacto alguno.

Modificaciones a la NIC 32 sobre compensacin de activos y pasivos financieros

La modificacin de la NIC 32 aplicable a partir del 1 de enero de 2014

clarific los requisitos para la compensacin de activos y pasivos financieros. Particularmente aclara las expresiones Actualmente tiene un

derecho exigible legalmente de compensar los importes reconocidos y

tenga la intensin de liquidar por el importe neto, o de realizar el activo

y liquidar el pasivo simultneamente.

La modificacin no tiene impacto en ISAGEN quien ha evaluado sus

activos y pasivos financieros que califiquen para compensacin, encontrando nicamente los relacionados con impuestos que ya venan

siendo compensados.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Modificaciones a la NIC 36 Revelacin del importe recuperable de

activos no financieros.

Esta modificacin contempla requerimientos de informacin a revelar

sobre el valor recuperable de activos no monetarios para los cuales se

hubiera constituido o revertido una prdida por deterioro. En esos casos

se pide revelar si el valor recuperable de los activos se estableci a

partir de su valor razonable menos los costos de disposicin o su valor

de uso. En caso de utilizar valores razonables se exige la revelacin

de la jerarqua de valor utilizado segn lo establecido en la NIIF 13

Mediciones del valor razonable.

La aplicacin de esta modificacin no ha sido relevante para la Empresa

ya que no se ha presentado reconocimiento de deterioro o reversin del

mismo durante los perodos reportados.

Modificaciones a la NIC 39 relativos a la novacin de derivados y

continuacin de la contabilidad de coberturas.

La modificacin de la NIC 39 provee asistencia para el manejo de los

requerimientos de descontinuacin de la contabilidad de coberturas

cuando un derivado designado como un instrumento de cobertura es

novado bajo ciertas circunstancias. La modificacin tambin clarifica

que cualquier cambio en el valor razonable de un derivativo designado

como instrumento de cobertura resultante de la novacin debera ser

incluido en la evaluacin y medicin de la efectividad de la cobertura.

Este cambio aplicado por la Empresa en este perodo no ha tenido

ningn impacto ya que no se presentaron instrumentos de cobertura

que hubiesen sido novados.

CINIIF 21 Gravmenes

La interpretacin incluye la contabilizacin de salidas impuestas a las

entidades por los gobiernos (incluyendo agencias gubernamentales y

organismos similares), de conformidad con las leyes y / o reglamentos.

No incluye los impuestos sobre la renta, dentro del alcance de la NIC

12 Impuesto a las Ganancias, ni multas y otras sanciones o responsabilidades derivadas de regmenes de comercio de emisiones y salidas

dentro del alcance de otras Normas.

La Empresa inici con su aplicacin, pero el mismo no ha tenido ningn

impacto en los estados financieros.

2.4.2 Normas emitidas sin aplicacin efectiva

A continuacin se listan las normas emitidas que an no entran en vigencia

obligatoria. ISAGEN las adoptar a la fecha obligatoria de entrada en vigor.

NIIF 9 - Instrumentos financieros

La NIIF 9 emitida en noviembre de 2009 introdujo nuevos requerimientos de medicin y clasificacin de activos financieros. Esta norma

fue modificada en octubre de 2010 para incluir requerimientos para la

15

16

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

clasificacin, medicin y desreconocimiento de pasivos financieros. En

noviembre de 2013 se introdujeron nuevos requisitos para la contabilidad de coberturas. La ltima revisin de esta norma fue emitida en julio

de 2014 principalmente para incluir a) requerimientos de deterioro para

activos financieros b) modificaciones limitadas a los requerimientos de

clasificacin y medicin por la introduccin de la categora de medicin

Al valor razonable a travs de otros resultados integrales, para ciertos

instrumentos de deuda simples.

Para todos los activos financieros reconocidos que estn dentro del

alcance de la NIC 39 Instrumentos financieros: Reconocimiento y

medicin, es requerida su medicin subsecuente a costo amortizado

o a valor razonable. Especficamente, inversiones en instrumentos

de deuda que son mantenidos dentro de un modelo de negocios cuyo objetivo es recibir los flujos de efectivo contractuales, se miden al

costo amortizado al final del perodo y de los perodos subsecuentes.

Instrumentos financieros que son mantenidos dentro de un modelo de

negocios cuyo objetivo es lograr tanto los flujos de efectivo contractuales

como los asociados a la venta del activo financiero, son medidos al valor

razonable. Adicionalmente, una entidad puede hacer una eleccin irrevocable de presentar los cambios subsecuentes en el valor razonable

de un instrumento de patrimonio (que no es mantenido para negociar)

en otros resultados integrales y nicamente reconocer en resultados los

ingresos por dividendos.

Con respecto a la medicin de pasivos financieros designados al valor

razonable a travs de prdidas y ganancias, la NIIF 9 establece que el

valor del cambio en el valor razonable del instrumento financiero, que

es atribuible a cambios en el riesgo de crdito de la obligacin, se presente en otros resultados integrales, a menos que dicho reconocimiento

pudiera crear una distorsin contable en los resultados.

En relacin con el deterioro de activos financieros, la norma requiere un

modelo de prdidas crediticias futuras, en oposicin al modelo de prdidas crediticias incurridas bajo la NIC 39. El modelo de prdidas crediticias

esperadas requiere que una entidad contabilice las prdidas crediticias

esperadas y los cambios en dichas prdidas desde el reconocimiento

inicial. En otras palabras, ya no ser necesario que se haya presentado

un incumplimiento crediticio antes de que las prdidas sean reconocidas.

La nueva contabilidad de coberturas general mantiene los tres tipos

de mecanismos de contabilidad de coberturas actualmente disponibles

en la NIC 39. Bajo NIC 39, se introdujo una mayor flexibilidad a los

tipos de transacciones elegibles para la contabilidad de cobertura, los

tipos de instrumentos financieros que califican como instrumentos de

cobertura y los tipos de componentes de riesgo de tems no financieros

que son elegibles para contabilidad de cobertura. Adicionalmente, el

test de efectividad ha sido revisado y reemplazado con el principio de

una relacin econmica. La evaluacin retroactiva de la efectividad

de la cobertura ya no es requerida.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

La Administracin de la Empresa no prev un impacto significativo en

sus estados financieros cuando inicie la aplicacin de esta NIIF, lo cual

est previsto que ocurra obligatoriamente a partir del 1 de enero de

2015.

NIIF 15 Ingreso de contratos con clientes

En mayo de 2014, fue emitida esta norma la cual establece un modelo

nico a ser usado por las entidades al contabilizar los ingresos resultantes de los contratos con clientes. La NIIF 15 reemplazar las actuales

guas de reconocimiento de ingresos incluidas en la NIC 18 Ingresos,

NIC 11 Contratos de Construccin y las interpretaciones relacionadas

cuando llegue a ser efectiva.

El principio bsico de la NIIF 15 es que una entidad reconoce los ingresos de actividades ordinarias de forma que representen la transferencia

de bienes o servicios comprometidos con los clientes a cambio de un

importe que refleje la contraprestacin a la cual la entidad espera tener

derecho a cambio de dichos bienes o servicios. Una entidad reconoce

los ingresos de actividades ordinarias de acuerdo con ese principio

bsico mediante la aplicacin de las siguientes etapas:

Etapa 1: Identificar el contrato (o contratos) con el cliente

Etapa 2: Identificar las obligaciones de desempeo en el contrato

Etapa 3: Determinar el precio de la transaccin

Etapa4: Asignar el precio de la transaccin entre las obligaciones de

desempeo del contrato

Etapa 5: Reconocer el ingreso de actividades ordinarias cuando (o a

medida que) la entidad satisface una obligacin de desempeo

Bajo NIIF 15, una entidad reconoce los ingresos cuando una obligacin

es satisfecha, por ejemplo, cuando el control de los bienes o servicios

subyacentes a la ejecucin de la obligacin en particular son transferidos al cliente. Guas ms especficas han sido adicionadas a la norma

para manejar escenarios especficos. Adicionalmente, se requieren

mayores revelaciones.

La Administracin de la Empresa no espera cambios significativos en el

reconocimiento de ingresos con la entrada en aplicacin de esta norma

prevista para el 1 de enero de 2017.

Modificacin NIIF 11 Contabilizacin de la adquisicin de un inters en operaciones conjuntas

Las modificaciones a la NIIF 11 proveen guas de como contabilizar la

adquisicin de una operacin conjunta que constituye un negocio segn

lo definido en la NIIF 3 Combinacin de negocios. Especficamente la

modificacin establece que el principio relevante de la contabilizacin

de las combinaciones de negocios de NIIF 3 y otros estndares (ejemplo NIC 36 Deterioro de activos resultantes del test de deterioro de una

unidad generadora de efectivo a la cual el crdito mercantil generado

17

18

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

en una combinacin de negocios fue asignado) podra ser aplicado. Los

mismos requerimientos podran ser aplicados a la formacin de una

operacin conjunta si y solo si un negocio existente es aportado a la

operacin conjunta por una de las partes que participan en la operacin

conjunta.

Se requiere que el operador conjunto revele la informacin relevante requerida por NIIF 3 y otros estndares para combinaciones de negocios.

Las modificaciones a la NIIF 11 aplican prospectivamente para perodos

que comiencen a partir del 1 de enero de 2016. La Administracin de

la Empresa no considera su aplicacin anticipada y tampoco se prevn

impactos importantes en su aplicacin.

2.5 Consolidacin

Entidades de propsito especial

ISAGEN consolida los estados financieros de las entidades de propsito

especial sobre las que la Empresa tiene el poder de gobernar sus polticas

operativas y financieras.

Las entidades de propsito especial se consolidan desde la fecha en que se

obtiene el control.

Estas entidades no se consolidan a partir de la fecha en la que el control cesa.

Las transacciones, los saldos y las ganancias y prdidas no realizadas con

las entidades de propsito especial se eliminan.

En 2014 se liquid el fideicomiso mercantil constituido en diciembre de 2012

como patrimonio autnomo con la fiduciaria Corficolombiana S.A., cuyos

estados financieros fueron consolidados hasta el 31 de diciembre de 2013.

Por tanto, los estados financieros de 2014 ya no son estados financieros consolidados, mientras los de 2013 lo eran. No obstante, dada la inmaterialidad

de los saldos objeto de consolidacin en 2013, no se afecta la comparabilidad

de los estados financieros de 2014.

2.6 Traduccin de moneda extranjera

(a) Moneda funcional y moneda de presentacin

Las partidas incluidas en los estados financieros se expresan en la

moneda del ambiente econmico primario donde opera la entidad

(Pesos Colombianos). Los estados financieros se presentan en Pesos

Colombianos, que es la moneda funcional de la Empresa y la moneda de

presentacin.

(b) Transacciones y saldos

Las transacciones en moneda extranjera se traducen a la moneda funcional, usando los tipos de cambio vigentes a las fechas de las transacciones

o de la valuacin cuando las partidas se remiden. Las ganancias y prdidas

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

por diferencias en cambio que resulten del pago de tales transacciones

y de la traduccin a los tipos de cambio, al cierre del ao de activos y

pasivos monetarios denominados en moneda extranjera, se reconocen en

el estado de resultado del perodo y otro resultado integral.

Las ganancias en cambio relacionadas con prstamos, efectivo y equivalentes de efectivo se presentan en el estado de resultado del perodo y

otro resultado integral en el rubro ingresos financieros. Las prdidas en

cambio se presentan en el estado de resultado del perodo y otro resultado

integral en el rubro gastos financieros.

2.7 Propiedades, planta y equipo

Las propiedades, planta y equipo se presentan a su costo histrico, menos la

depreciacin subsiguiente y las prdidas por deterioro, en caso que existan.

El costo histrico incluye los desembolsos directamente atribuibles a la adquisicin de estas partidas. El costo tambin incluye los costos de endeudamiento incurridos durante la etapa de construccin de proyectos que requieren un

tiempo sustancial para su puesta en operacin.

Las propiedades en el curso de construccin para fines de produccin, suministro o administrativos se contabilizan al costo, menos cualquier prdida por

deterioro reconocida. El costo incluye, para los activos calificados, los costos

por prstamos capitalizados bajo el mtodo de la tasa de inters efectiva.

Estas propiedades se clasifican en las categoras apropiadas de propiedades,

planta y equipo cuando estn terminadas y listas para su uso previsto.

Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen como un activo separado, segn corresponda, slo cuando es probable que generen beneficios econmicos futuros y el costo de estos activos se

pueda medir razonablemente. Los gastos de mantenimiento y de reparacin

se cargan al estado de resultado del perodo y otro resultado integral en el

perodo en el que stos se incurren.

La depreciacin de estos activos comienza cuando los activos estn listos

para su uso previsto.

Los terrenos no se deprecian. La depreciacin de los otros activos se calcula

por el mtodo de lnea recta para asignar su costo menos su valor residual

durante el estimado de su vida til como sigue:

19

20

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Clase de activo

Vida til en aos

Construcciones y edificaciones

20 - 70

Equipo de generacin

10 - 58

Equipo electrnico

Muebles, equipo de oficina, laboratorio, herramientas, equipo de taller,

maquinaria para construccin y mantenimiento y equipo de almacn

Equipo de comunicacin y computacin

5 - 25

Equipo de transporte

5 - 20

5 - 10

4 - 10

Los valores residuales y la vida til de los activos se revisan y ajustan, de ser

necesario, a la fecha de cada estado de situacin financiera.

El valor en libros de un activo se castiga inmediatamente a su valor recuperable, si el valor en libros del activo es mayor que el estimado de su valor

recuperable.

Un elemento de propiedades, planta y equipo se da de baja por su disposicin

o cuando no se esperan beneficios econmicos futuros que se deriven del

uso continuo del activo.

Las ganancias y prdidas por la venta de activos corresponden a la diferencia

entre los ingresos de la transaccin y el valor en libros de los activos. Estas se

incluyen en el estado de resultado del perodo y otro resultado integral.

Las propiedades, planta y equipo, en rgimen de arrendamiento financiero

se deprecian de la misma manera que los activos propios, si se tiene certeza

razonable de obtener la propiedad al trmino del plazo del arrendamiento, el

activo se depreciar a lo largo de su vida til esperada, en caso contrario se

depreciar en el trmino del arrendamiento, el que sea menor.

2.8 Activos intangibles

(a) Licencias

Las licencias tienen una vida til definida y se registran al costo menos su

amortizacin acumulada. La amortizacin se calcula usando el mtodo de

lnea recta para asignar el costo a resultados en el trmino de su vida til

estimada (10 aos).

(b) Software

Los costos asociados con el mantenimiento de software se reconocen como gasto cuando se incurren. La amortizacin se calcula usando el mtodo

de lnea recta para asignar el costo a resultados en el trmino de su vida til

estimada (6 a 10 aos).

La vida til estimada y el mtodo de amortizacin de los intangibles se

revisan al final de cada perodo.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

(c) Servidumbres

Las servidumbres corresponden a derechos adquiridos para el desarrollo

de los proyectos productivos. Estos activos son considerados de vida til

finita y se amortizan en un perodo que puede variar entre 26 y 70 aos por

el mtodo de lnea recta.

(d) Gastos de investigacin y desarrollo

El gasto en actividades de investigacin se reconoce como gasto en el

perodo en que se incurren.

Un activo intangible generado internamente (surgido del desarrollo o de la

fase de desarrollo de un proyecto interno) se reconocer si, y slo si, todo

lo siguiente ha sido demostrado:

La viabilidad tcnica de completar el activo intangible de forma que estarn disponibles para su uso o venta.

La intencin de completar el activo inmaterial y utilizarlo o venderlo.

La capacidad de utilizar o vender el activo intangible.

La forma en que el activo intangible vaya a generar probables beneficios

econmicos futuros.

La disponibilidad de adecuados recursos tcnicos, financieros y otros,

para completar el desarrollo y para utilizar o vender el activo intangible.

La capacidad de medir de forma fiable, el desembolso atribuible al activo

intangible durante su desarrollo.

El importe inicialmente reconocido a nivel interno generado por los activos intangibles es la suma de los gastos efectuados a partir de la fecha

en que el elemento cumple los criterios de reconocimiento mencionados

anteriormente. Cuando no es reconocido un activo intangible generado

internamente, los gastos de desarrollo se reconocen en resultados en el

perodo en que se incurren.

Con posterioridad al reconocimiento inicial, los activos generados internamente se registran a su costo menos la amortizacin acumulada y las prdidas por deterioro, en las mismas condiciones que los activos intangibles

que se adquieren por separado.

Un activo intangible se dar de baja en la disposicin, o cuando no se esperan beneficios econmicos futuros a partir de su uso o disposicin. Las

ganancias o prdidas derivadas de dar de baja un activo intangible, son

medidas como la diferencia entre los ingresos netos y el importe en libros

del activo y se reconoce en resultados.

Cuando se inicia el desarrollo de un activo intangible relacionado con un

proyecto de generacin de energa, los costos son acumulados como construcciones en curso.

21

22

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.9 Arrendamiento

ISAGEN en calidad de arrendatario clasifica los arrendamientos como arrendamientos financieros siempre que los trminos del arrendamiento transfieran

sustancialmente todos los riesgos y beneficios de la propiedad al arrendatario.

Los dems arrendamientos se clasifican como arrendamientos operativos.

Los activos en rgimen de arrendamiento financiero se registran inicialmente como activos, a su valor razonable al inicio del contrato de arrendamiento o, si fuera menor, al valor presente de los pagos mnimos. La

obligacin presente del pago de los cnones de arrendamiento y la opcin

de compra son reconocidos en el estado de situacin financiera como una

obligacin por arrendamiento financiero.

Los pagos de arrendamiento se reparten entre los gastos financieros y la

reduccin de la obligacin, con el fin de lograr una tasa de inters constante

sobre el saldo restante del pasivo. Los gastos financieros se reconocen inmediatamente en resultados, a menos que sean directamente atribuibles a los

activos aptos, en cuyo caso se capitalizan, de acuerdo con la poltica general

de costos de prstamos.

Los pagos de arrendamiento operativo se registran como gasto de forma lineal

a lo largo del plazo del arrendamiento, a menos que otra base sistemtica sea

ms representativa del patrn temporal de consumo de los beneficios econmicos del activo arrendado.

2.10 Deterioro de activos no financieros

Los activos sujetos a depreciacin o amortizacin se someten a pruebas de

deterioro cuando se producen eventos o circunstancias que indican que podra

no recuperarse su valor en libros.

Las prdidas por deterioro corresponden al monto en el que el valor en libros

del activo excede a su valor recuperable. El valor recuperable de los activos

corresponde al mayor entre el monto neto que se obtendra de su venta o

su valor en uso. Para efectos de la evaluacin por deterioro, los activos se

agrupan en los niveles ms pequeos en los que generan flujos de efectivo

identificables (unidades generadoras de efectivo). Los saldos en libros de activos no financieros que han sido objeto de castigos por deterioro se revisan a

cada fecha de reporte para verificar posibles reversiones del deterioro.

Cuando una prdida por deterioro se revierte posteriormente, el importe en

libros del activo (o una unidad generadora de efectivo) se incrementa a la estimacin revisada de su importe recuperable, pero de manera que el importe en

libros incrementado no supere el importe en libros que se habra determinado

si ninguna prdida por deterioro hubiese sido reconocida para el activo (o

unidad generadora de efectivo) en ejercicios anteriores. La reversin de una

prdida por deterioro se reconoce inmediatamente en resultados.

La unidad generadora de efectivo est asociada con la generacin de energa.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.11 Activos financieros

2.11.1 Clasificacin

La Empresa clasifica sus activos financieros en las siguientes categoras:

Activos financieros a valor razonable a travs de resultados, prstamos y

cuentas por cobrar, y disponibles para la venta.

La clasificacin depende del propsito para el cual se adquirieron los

activos financieros. La Gerencia determina la clasificacin de sus activos

financieros a la fecha de su reconocimiento inicial.

La Empresa, tiene convenios que dadas sus caractersticas se enmarcan

dentro de la categora de acuerdos conjuntos. Estos no se encuentran

constituidos mediante vehculos separados como lo establece las NIIF, por

lo que se clasifican como operaciones conjuntas.

Los acuerdos vigentes establecen los derechos de las partes a los activos

y las obligaciones con respecto a los pasivos relativos al acuerdo, y los

derechos a los ingresos de actividades ordinarias y las obligaciones con

respecto a los gastos que correspondan a las partes, en ellos se describen,

la naturaleza de las actividades que estn sujetas al acuerdo y la forma en

que las partes pretenden llevar a cabo esas actividades conjuntamente.

(a) Activos financieros a valor razonable a travs de resultados

Los activos financieros a valor razonable a travs de resultados son activos

que se mantienen para ser negociados. Un activo financiero se clasifica en

esta categora si es adquirido principalmente para efectos de ser vendido

en el corto plazo.

Subsecuentemente al reconocimiento inicial, estos instrumentos son reclasificados a la categora de costo amortizado si el objetivo del modelo de

negocio cambia de tal forma que el criterio de costo amortizado comienza

a ser reunido y los flujos de caja contractuales del instrumento renen los

criterios de costo amortizado. La reclasificacin de instrumentos de deuda

designados como al valor razonable a travs de resultados en el reconocimiento inicial no es permitida.

(b) Prstamos y cuentas por cobrar

Los prstamos y las cuentas por cobrar son activos financieros no derivados que dan derecho a pagos fijos o determinables y que no cotizan

en un mercado activo. Se incluyen en el activo corriente, excepto por los

de vencimiento mayor a 12 meses contados desde la fecha del estado de

situacin financiera. Estos ltimos se clasifican como activos no corrientes.

(c) Activos financieros disponibles para la venta

Los activos financieros disponibles para la venta son activos financieros no

derivados que se designan en esta categora o que no clasifican para ser

designados en ninguna de las otras categoras. Estos activos se muestran

como activos no corrientes a menos que la Gerencia tenga intencin expresa de vender el activo dentro de los 12 meses contados a partir de la fecha

del estado de situacin financiera.

23

24

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.11.2 Reconocimiento y medicin

Las compras y ventas normales de activos financieros se reconocen a la

fecha de la liquidacin, fecha en la que se realiza la compra o venta del activo. Las inversiones se reconocen inicialmente a su valor razonable ms los

costos de transaccin en el caso de todos los activos financieros que no se

registran a valor razonable a travs de resultados. Los activos financieros

que se reconocen a valor razonable a travs de resultados se reconocen

inicialmente a valor razonable y los costos de transaccin se reconocen

como gasto en el estado de resultado del perodo y otro resultado integral.

Las inversiones se dejan de reconocer cuando los derechos a recibir flujos

de efectivo de las inversiones expiran o se transfieren y se ha transferido

sustancialmente todos los riesgos y beneficios derivados de su propiedad.

Los activos financieros disponibles para la venta y a valor razonable a travs

de ganancias o prdidas se registran posteriormente a su valor razonable.

Los prstamos y las cuentas por cobrar se registran a su costo amortizado

por el mtodo de tasa de inters efectivo.

El mtodo de tasa de inters efectivo es un mecanismo de clculo del costo

amortizado de un instrumento de deuda y de la asignacin de los ingresos

por intereses durante el perodo relevante. La tasa de inters efectiva es la

tasa que descuenta exactamente los flujos de efectivo futuros (incluyendo

todos los honorarios y puntos pagados o recibidos que forman parte integrante de la tasa, los costos de transaccin y otras primas o descuentos)

a travs de la vida esperada del instrumento de deuda, o, en su caso, un

perodo ms corto, con el valor neto contable en el reconocimiento inicial.

Las cuentas por cobrar comerciales se reconocen inicialmente a su valor

razonable y subsecuentemente se valoran a su costo amortizado, usando

el mtodo de inters efectivo, menos el deterioro.

Las ganancias y prdidas que surgen de cambios en el valor razonable de

activos financieros a valor razonable a travs de resultados se incluyen en

el estado de resultado del perodo y otro resultado integral en el rubro otros

ingresos/otros egresos, en el perodo en el que se producen los referidos

cambios en el valor razonable.

Los valores razonables de las inversiones con cotizacin burstil se basan

en su precio de cotizacin vigente. Si el mercado para un instrumento financiero no es activo (o el instrumento no cotiza en bolsa) se establece su

valor razonable usando tcnicas de valuacin. Estas tcnicas incluyen el

uso de los valores observados en transacciones recientes efectuadas bajo

los trminos de libre competencia, la referencia a otros instrumentos que

son sustancialmente los mismos, anlisis de flujos de efectivo descontados

y modelos de opcin de fijacin de precios haciendo mximo uso de informacin de mercado y depositando el menor grado de confianza posible en

informacin interna especfica de la entidad.

Se evala a cada fecha del estado de situacin financiera si existe evidencia

objetiva de la desvalorizacin o deterioro en el valor de un activo financiero

o de un grupo de activos financieros.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.11.3 Deterioro de activos financieros

(a) Activos a costo amortizado

La Empresa evala al final de cada perodo de balance, si existe evidencia

objetiva de que un activo financiero o grupo de activos financieros est

deteriorado. Un activo financiero o un grupo de activos financieros est

deteriorado slo si existe evidencia objetiva de deterioro como resultado de

uno o ms eventos que ocurrieron despus del reconocimiento inicial del

activo (un evento de prdida) y que el evento de prdida, (o eventos), tiene

un impacto en los flujos de efectivo futuros estimados del activo financiero

o grupo de activos financieros que puede estimarse de forma fiable.

Los criterios que se utilizan para determinar que existe una evidencia objetiva de una prdida por deterioro son:

Dificultades financieras significativas del emisor o del obligado.

Un incumplimiento de contrato, tales como no pagos o retrasos en el

inters o del pago principal.

La Empresa, por razones econmicas o legales relacionadas con dificultades financieras del prestatario, le d al prestatario una concesin que

de otro modo no hubiera considerado.

Resulta probable que el prestatario entre en quiebra o en saneamiento

financiero.

La desaparicin de un mercado activo para el activo financiero debido a

dificultades financieras, o

Los datos observables indican que existe una disminucin significativa en

los flujos de efectivo futuros estimados a partir de una cartera de activos

financieros desde el reconocimiento inicial de esos activos, aunque la disminucin an no se puede identificar con los activos financieros individuales

de la cartera, incluyendo:

(i) Cambios adversos en el estado de pago de los prestatarios de la cartera, y

(ii) Condiciones econmicas locales o nacionales que se correlacionan con

no pago en los activos de la cartera.

La Empresa primero evala si existe evidencia objetiva de deterioro en

forma individual, en caso contrario realiza anlisis generales o globales en

busca de deterioro.

Para los prstamos y la categora de cuentas por cobrar, el importe de la

prdida se mide como la diferencia entre el valor en libros del activo y el

valor presente de los flujos de efectivo futuros (excluyendo las prdidas

crediticias futuras que no han sido contradas) descontado a la tasa de

inters efectiva original del activo financiero. El valor en libros del activo se

reduce y la cantidad de la prdida se reconoce en la cuenta de resultados.

Si un prstamo o inversin mantenida hasta el vencimiento tiene una tasa

de inters variable, la tasa de descuento para valorar cualquier prdida por

deterioro, es el tipo de inters efectivo actual determinado en el contrato.

25

26

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Si, en un perodo posterior, el importe de la prdida por deterioro disminuye y la disminucin pudiera ser objetivamente relacionada con un evento

ocurrido despus de que el deterioro fue reconocido (por ejemplo, una

mejora en la calificacin crediticia del deudor), la reversin de la prdida

por deterioro se reconoce en resultados.

(b) Los Activos Financieros clasificados como disponibles para la venta

La Empresa evala al final de cada perodo de balance, si existe evidencia

objetiva de que un activo financiero o un grupo de activos financieros estn

deteriorados. Para los ttulos de deuda, la Empresa utiliza los criterios referidos en el literal (a) anterior. En el caso de las inversiones patrimoniales

clasificadas como disponibles para la venta, un descenso significativo o

prolongado en el valor razonable del ttulo por debajo de su costo tambin

es evidencia de que los activos estn deteriorados. Si tal evidencia existe

para los activos financieros disponibles para la venta, la prdida acumulada

(medida como la diferencia entre el costo de adquisicin y el valor razonable actual, menos cualquier prdida por deterioro de ese activo financiero)

se retira del patrimonio y es reconocida en resultados. Si, en un perodo

posterior, el valor razonable de un instrumento de deuda clasificado como

disponible para la venta aumenta y este incremento puede ser objetivamente relacionado con un evento ocurrido despus de la prdida por deterioro

que fue reconocida en resultados, la prdida por deterioro se revierte a

travs del mismo estado de resultado del perodo y otro resultado integral.

El deterioro de las cuentas por cobrar comerciales se establece cuando existe evidencia objetiva de que no se podr cobrar todos los montos vencidos,

de acuerdo con los trminos originales de las cuentas por cobrar. Algunos

indicadores de posible deterioro de las cuentas por cobrar son dificultades

financieras del deudor, la probabilidad de que el deudor vaya a iniciar un

proceso de bancarrota o de reorganizacin financiera y el incumplimiento o

falta de pago. El monto del deterioro es la diferencia entre el valor en libros

del activo y el valor presente del estimado de flujos de efectivo futuros, que

se obtendrn de la cuenta, descontados a la tasa de inters efectiva. El

valor en libros del activo se reduce por medio de una cuenta correctora y

el monto de la prdida se reconoce con cargo al estado de resultado del

perodo y otro resultado integral en el rubro gastos de administracin.

Cuando una cuenta por cobrar se considera incobrable, se castiga contra

la respectiva cuenta de deterioro. La recuperacin posterior de montos previamente castigados se reconoce con crdito a la cuenta recuperaciones

en el estado de resultado del perodo y otro resultado integral.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.12 Inventarios

Las existencias se registran al costo o a su valor neto de realizacin, el que

resulte menor. El costo se determina usando el mtodo de promedio ponderado. El valor neto de realizacin es el valor de uso estimado en el curso normal

de las operaciones.

2.13 Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo incluyen el efectivo disponible, depsitos de libre disponibilidad en bancos, otras inversiones altamente lquidas de

corto plazo con vencimientos de tres meses o menos contados a partir de la

adquisicin del instrumento financiero.

2.14 Activos no corrientes mantenidos para la venta

Activos no corrientes (o grupos de activos a ser dados de baja) se clasifican

como mantenidos para la venta cuando su valor en libros se recuperar principalmente a travs de una transaccin de venta que se considera altamente

probable. Estos activos se muestran al menor valor que resulta de comparar

su saldo en libros y su valor razonable menos los costos requeridos para realizar su venta, si se recuperarn principalmente a travs de una transaccin

de venta en lugar de su uso continuo.

2.15 Capital social

Las acciones comunes se clasifican en el patrimonio.

Los costos incrementales directamente atribuibles a la emisin de nuevas

acciones u opciones se muestran en el patrimonio como una deduccin del

monto recibido, neto de impuestos.

La Empresa cotiza sus acciones principalmente en la Bolsa de Valores de

Colombia; y desde 2011 la SEC (Securities and Exchange Commission) de

los Estados Unidos autoriz la negociacin de ADRs nivel 1 mediante OTC

(Over The Counter), donde cada ADR (American Depositary Receive) le da

derecho al inversionista sobre 10 acciones ordinarias.

2.16 Reservas

Se registran como reservas las apropiaciones autorizadas por la Asamblea

General de Accionistas, con cargo a los resultados del ao para el cumplimiento de disposiciones legales o para cubrir los planes de expansin o

necesidades de financiamiento.

Las disposiciones legales que contemplan la constitucin de reservas aplicables a la Empresa son las siguientes:

Artculo 130 del Estatuto Tributario que contempla la apropiacin de las utilidades netas equivalente al 70% del mayor valor de la depreciacin fiscal

sobre la depreciacin contable, calculada bajo normas contables locales.

27

28

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Esta reserva se puede liberar en la medida en que las depreciaciones posteriormente contabilizadas, excedan las solicitadas anualmente para efectos

tributarios, o se vendan los activos que generaron el mayor valor deducido.

El Cdigo de Comercio obliga a la Empresa a apropiar el 10% de sus utilidades netas anuales determinadas bajo las normas contables locales como

reserva legal hasta que el saldo de esta reserva sea equivalente al 50% del

capital suscrito. La reserva legal obligatoria no es distribuible antes de la liquidacin de la Empresa, pero puede utilizarse para absorber o reducir prdidas

netas anuales. Son de libre disponibilidad para los accionistas los saldos de

la reserva en exceso del 50% del capital suscrito.

2.17 Operaciones de financiamiento

Los prstamos se reconocen inicialmente a su valor razonable, neto de los

costos incurridos en la transaccin. Posteriormente se registran a su costo

amortizado. Cualquier diferencia entre los fondos recibidos (neto de los costos de la transaccin) y el valor de redencin, se reconoce en el estado de

resultado del perodo y otro resultado integral durante el perodo del prstamo,

usando el mtodo de inters efectivo.

El mtodo del inters efectivo es un mecanismo de clculo del costo amortizado de un pasivo financiero y de asignacin de gasto por intereses durante

el perodo relevante. La tasa de inters efectiva es la tasa que descuenta

exactamente los futuros pagos de efectivo (incluyendo todas las comisiones

y puntos bsicos pagados o recibidos que forman parte integrante de la tasa

de inters efectiva, los costos de transaccin y otras primas o descuentos)

a travs de la vida esperada de la obligacin financiera, o (si procede) un

perodo ms corto.

Los honorarios incurridos para obtener los prstamos se reconocen como

costos de la transaccin en la medida que sea probable que una parte o todo

el prstamo se recibirn. En este caso los honorarios se difieren hasta que el

prstamo se reciba.

Los prstamos se clasifican en el pasivo corriente a menos que se tenga derecho incondicional de diferir el pago de la obligacin por lo menos 12 meses

contados desde la fecha del balance.

La Empresa da de baja los pasivos financieros cuando, y slo cuando, las

obligaciones se liquidan, cancela o expiran. La diferencia entre el valor en

libros del pasivo financiero dado de baja y la contraprestacin pagada y por

pagar se reconocer en el resultado.

2.18 Costos de prstamos

Los costos de los prstamos directamente atribuibles a la adquisicin, construccin o produccin de activos calificados, entendindose como activos que

necesariamente toman un perodo sustancial de tiempo para estar listos para

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

su uso o venta, son adicionados al costo de esos activos, hasta que tales

activos estn sustancialmente listos para su uso o venta.

Los ingresos por la inversin temporal de crditos especficos pendientes de

su utilizacin en activos calificados, es deducida de los costos de prstamos

elegibles para capitalizacin.

2.19 Impuesto a la renta corriente, impuesto de renta

para la equidad (CREE) y diferido

El gasto por impuesto a la renta del perodo comprende el impuesto a la renta

corriente, impuesto de renta para la equidad (CREE) y el impuesto diferido.

El impuesto diferido se reconoce en el resultado del perodo, excepto cuando

se trata de partidas que se reconocen en el patrimonio o en otro resultado

integral. En estos casos, el impuesto tambin se reconoce en el patrimonio o

en otro resultado integral, respectivamente.

El cargo por impuesto a la renta corriente e impuesto de renta para la equidad

(CREE) se calcula sobre la base de las leyes tributarias promulgadas o sustancialmente promulgadas a la fecha del estado de situacin financiera. La

Gerencia evala peridicamente la posicin asumida en las declaraciones de

impuestos, respecto de situaciones en las que las leyes tributarias son objeto

de interpretacin. La Empresa, cuando corresponde, constituye provisiones

sobre los montos que espera deber pagar a las autoridades tributarias.

El impuesto de renta diferido se provisiona en su totalidad, por el mtodo

del pasivo, sobre las diferencias temporarias que surgen entre las bases

tributarias de activos y pasivos y sus respectivos valores mostrados en los

estados financieros. El impuesto de renta diferido se determina usando tasas

tributarias (y legislacin) que han sido promulgadas a la fecha del estado de

situacin financiera y que se espera sern aplicables cuando el impuesto a la

renta diferido activo se realice o el impuesto a la renta pasivo se pague.

Los impuestos a la renta diferidos activos slo se reconocen en la medida que

sea probable que se produzcan beneficios tributarios futuros contra los que se

puedan usar las diferencias temporarias.

Los impuestos diferidos activos y pasivos se compensan cuando existe derecho legalmente ejecutable de compensar los activos tributarios corrientes

contra los pasivos tributarios corrientes y cuando los impuestos a la renta

diferidos activos y pasivos estn relacionados con el impuesto a la renta que

grava la misma autoridad tributaria.

29

30

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.20 Beneficios laborales

(a) Pensiones de jubilacin

La Empresa cuenta con un plan de pensin de beneficios econmicos definidos y se fondea a travs de pagos realizados a un fondo administrado por

un fideicomiso.

Los planes de pensiones de beneficios definidos establecen el monto de

beneficio por pensin que recibir un empleado a su retiro, el que usualmente depende de uno o ms factores, tales como, edad del empleado,

aos de servicio y compensacin.

El pasivo reconocido en el estado de situacin financiera, respecto de los

planes de pensiones de beneficios definidos, es el valor presente de la obligacin del beneficio definido a la fecha del estado de situacin financiera, menos el valor razonable de los activos destinados a cubrir dichas obligaciones,

junto con los ajustes por ganancias o prdidas actuariales no reconocidas

y los costos por servicios pasados. La obligacin por el beneficio definido

se calcula anualmente por actuarios independientes usando el mtodo de

unidad de crdito proyectado. El valor presente de la obligacin de beneficio

definido se determina descontando los flujos de salida de efectivo estimados

usando las tasas de inters calculada a partir de la curva de rendimiento

de los bonos del Gobierno Colombiano (curva de TES B) denominados en

unidades de valor real (UVR) que tienen trminos que se aproximan a los

trminos de la obligacin por pensiones hasta su vencimiento.

Las ganancias y prdidas actuariales que surgen de los ajustes basados en

la experiencia y cambios en los supuestos actuariales para los beneficios

post empleo, se cargan o abonan en otros resultados integrales en el perodo en el que surgen.

Los costos de servicios pasados se reconocen inmediatamente en resultados, a menos que los cambios en el plan de pensiones estn condicionados

a que el empleado contine en servicio por un perodo de tiempo determinado (perodo que otorga el derecho). En este caso, los costos de servicios

pasados se amortizan usando el mtodo de lnea recta durante el perodo

que otorga el derecho.

(b) Otras obligaciones posteriores a la relacin laboral

La Empresa otorga a sus empleados retirados por pensin, beneficios de

atencin mdica, aportes a la seguridad social y educacin. El derecho a

este beneficio depende generalmente de que el empleado haya trabajado

hasta la edad de retiro. Los costos esperados de estos beneficios se devengan durante el perodo de empleo usando una metodologa semejante a la

de los planes de beneficios definidos. Las ganancias y prdidas actuariales

que surgen de los ajustes por la experiencia y de cambios en los supuestos

actuariales, se cargan o abonan en otros resultados integrales en el perodo

en el que surgen. Estas obligaciones se valorizan anualmente por actuarios

independientes calificados.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

La retroactividad de las cesantas, consideradas como beneficios post empleo, se liquida a aquellos trabajadores pertenecientes al rgimen laboral

anterior a la Ley 50 de 1990 y que no se acogieron al cambio de rgimen,

se liquida esta prestacin social por todo el tiempo laborado con base en el

ltimo salario devengado. (En este ltimo caso slo a un nmero reducido

de trabajadores (49 trabajadores) y las ganancias y prdidas actuariales

que surgen de los ajustes por la experiencia y de cambios en los supuestos

actuariales, se cargan o abonan al otro resultado integral.

(c) Participacin en las utilidades y gratificaciones

La Empresa reconoce un pasivo y un gasto por participacin de los trabajadores en las utilidades, sobre la base de una frmula que toma en cuenta

el cumplimiento de las metas de resultados. Se reconoce una provisin con

cargo a los resultados del ejercicio en que se causa el beneficio.

(d) Beneficios de largo plazo

La Empresa otorga a sus empleados beneficios asociados a su tiempo de

servicio, como lo son la prima de antigedad y quinquenios. Los costos

esperados de estos beneficios se devengan durante el perodo de empleo,

usando una metodologa semejante a la que se usa para los planes de

beneficios definidos. Las ganancias y prdidas actuariales que surgen de

los ajustes por la experiencia y de cambios en los supuestos actuariales, se

cargan o abonan en el resultado del perodo en el que surgen. Estas obligaciones se valorizan anualmente por actuarios independientes calificados.

La prima de antigedad corresponde al reconocimiento de un auxilio monetario anual equivalente a un da de salario por cada ao de servicio a partir

del quinto ao de servicio a la Empresa.

Los quinquenios son un auxilio correspondiente al 0,33 de un salario mnimo legal mensual vigente por cada 5 aos. Es decir, al cumplir 10 aos el

reconocimiento corresponde al 0,66 y as sucesivamente.

2.21 Provisiones

Las provisiones para demandas legales se reconocen cuando se tiene una

obligacin presente legal o asumida como resultado de eventos pasados, es

probable que se requiera de la salida de recursos para pagar la obligacin y

el monto se ha estimado confiablemente.

Cuando existen varias obligaciones similares, la probabilidad de que se requiera de salidas de recursos para su pago, se determina considerando la

clase de obligacin como un todo.

Las provisiones se miden al valor presente de los desembolsos que se espera

se requerirn para cancelar la obligacin, utilizando una tasa de inters antes

de impuestos que refleje las actuales condiciones del mercado sobre el valor

del dinero y los riesgos especficos para dicha obligacin. El incremento en la

provisin por el paso del tiempo se reconoce en el rubro gasto por intereses.

31

32

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

2.22 Cuentas por pagar comerciales

Las cuentas por pagar se reconocen inicialmente a su valor razonable y posteriormente se remiden a su costo amortizado, usando el mtodo de inters

efectivo.

2.23 Reconocimiento de ingresos

Los ingresos comprenden el valor razonable de lo cobrado o por cobrar

por la venta de bienes y prestacin de servicios en el curso normal de las

operaciones.

Se reconocen los ingresos cuando su importe se puede medir confiablemente, es probable que beneficios econmicos fluyan a la entidad en el futuro y la

transaccin cumple con criterios especficos por cada una de las actividades,

como se describe ms adelante. Se considera que el monto de los ingresos

no se puede medir confiablemente hasta que no se hayan resuelto todas

las contingencias relativas a la venta. La Empresa basa sus estimados en

informacin suministrada por el agente que controla el mercado, teniendo en

cuenta el tipo de cliente, tipo de transaccin y los trminos especficos de

cada contrato.

(a) Venta de energa

ISAGEN concentra su actividad de comercializacin en los mercados de

corto y largo plazo en Colombia, atendiendo clientes finales industriales y

mayoristas. Eventualmente atiende necesidades energticas en el exterior

mediante contratos bilaterales.

Los precios de la energa son pactados con los clientes de forma anticipada. El suministro es garantizado a stos mediante generacin propia o

acudiendo a la Bolsa de Energa, donde se comercializan los excedentes

de generacin o se cubren los faltantes de energa comprometida.

El ingreso se entiende realizado cuando se entrega la energa al cliente o

cuando se realiza la comercializacin a travs de la Bolsa.

Los ingresos originados por la venta de energa son reconocidos en el mes

en que la energa es entregada, independientemente de la fecha en que se

elabora la factura. Por lo anterior, al final de cada mes se registran como

ingresos estimados las ventas de energa aun no facturadas.

La parte de la tarifa de la energa correspondiente a terceros, es registrada

como ingresos recibidos para terceros y no como ingresos.

(b) Venta de gas

ISAGEN participa en el mercado de gas Colombiano comercializando los

excedentes del proceso de generacin de la central trmica Termocentro.

Este energtico es comercializado a clientes finales y mayoristas a travs

de contratos bilaterales o en subastas privadas administradas por ISAGEN.

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Las condiciones de pago se establecen segn la calidad crediticia de los

clientes, pudiendo ser pago anticipado o mximo 30 das.

La realizacin del ingreso se perfecciona con la entrega del gas en las

instalaciones del cliente, independiente de que se d o no el proceso de

facturacin. Por lo anterior, al final de cada mes se registran como ingresos

estimados las ventas de gas aun no facturadas.

El monto a reconocer es el valor razonable de la contrapartida a recibir.

Este valor puede ser el valor nominal establecido de acuerdo con las tarifas

legalmente fijadas y los acuerdos contractuales, a menos que se pacten

plazos de pago por encima de los comercialmente aceptados. En este

ltimo caso, el valor razonable estar determinado por el valor presente de

los pagos futuros.

(c) Prestacin de servicios tcnicos

Como complemento a su actividad de comercializador de soluciones

energticas, ISAGEN ofrece a sus clientes servicios de ingeniera, mantenimiento y suministro de equipos.

Las condiciones de pago son 30 das.

La prestacin del servicio tcnico se da con la recepcin a satisfaccin del

cliente de los servicios prestados.

Los ingresos son reconocidos en el mes en que fueron prestados los servicios.

El monto a reconocer es el valor razonable de la contrapartida a recibir.

Este valor puede ser el valor nominal establecido de acuerdo con las tarifas

legalmente fijadas y los acuerdos contractuales, a menos que se pacten

plazos de pago por encima de los comercialmente aceptados. En este

ltimo caso, el valor razonable estar determinado por el valor presente de

los pagos futuros.

(d) Otros ingresos

Los ingresos por intereses se reconocen sobre la base de la proporcin

de tiempo transcurrido, usando el mtodo de inters efectivo. Cuando el

valor de una cuenta por cobrar se deteriora, se reduce su valor en libros a

su monto recuperable, el mismo que es el flujo de efectivo futuro estimado

descontado a la tasa de inters efectiva original del instrumento. El ingreso

por intereses de prstamos o colocaciones deteriorados se reconoce usando la tasa efectiva original del instrumento.

Los ingresos financieros incluyen principalmente los intereses sobre saldos

de deudores, comisiones, intereses de depsitos bancarios y las utilidades

en la valoracin de inversiones; excepto las clasificadas como disponibles

para la venta.

Los intereses se reconocen como ingreso en el momento que surge el

derecho legal a su cobro. En el caso de clientes que han sido objeto de

reconocimiento de deterioro, la causacin de intereses se suspende y slo

habr reconocimiento del ingreso por intereses cuando se reciba efectivamente su pago.

33

34

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

Los intereses sobre depsitos financieros se reconocen como ingresos

cuando se recibe la confirmacin de la entidad financiera de su abono en

cuenta.

Los ingresos por valoracin de portafolios son reconocidos mensualmente

con el proceso de valoracin a precios de mercado.

2.24 Reconocimiento de costos y gastos

La Empresa reconoce sus costos y gastos en la medida en que ocurran los

hechos econmicos en forma tal que queden registrados sistemticamente

en el periodo contable correspondiente (causacin), independiente del flujo

de recursos monetarios o financieros (caja).

Se incluyen dentro de los costos las erogaciones causadas a favor de empleados o terceros directamente relacionados con la venta o prestacin de

servicios. Tambin se incluyen aquellos costos que aunque no estn directamente relacionados con la venta o la prestacin de los servicios son un

elemento esencial en ellos.

Dentro de los primeros se incluyen las compras de energa, combustibles,

costos de personal, depreciaciones, amortizaciones, entre otros. Dentro de

los segundos se incluyen el mantenimiento de los activos, costos del sistema

de transmisin, impuestos, servicios pblicos, entre otros. Todos ellos incurridos por los procesos responsables de la venta o prestacin de los servicios.

Se incluyen dentro de gastos las dems erogaciones que no clasifiquen para

ser registradas como costo o como inversin.

Se incluyen como inversin, aquellos costos directamente relacionados con

la formacin o adquisicin de un activo que requiere un perodo sustancial

de tiempo para ponerlo en condiciones de utilizacin y venta. Entre otros, se

capitalizan como construcciones en curso costos de personal directamente

relacionado con la construccin de proyectos, costos por intereses de la deuda destinada a financiar proyectos y costos de mantenimientos mayores que

aumentan la vida til de activos existentes, entre otros.

2.25 Distribucin de dividendos

La distribucin de dividendos a los accionistas de la Empresa se reconoce

como pasivo en los estados financieros en el perodo en el que stos se

aprueban por los accionistas de la Empresa.

2.26 Segmentos de operacin

Un segmento de operacin es un componente de una entidad:

(a) que desarrolla actividades de negocio de las que puede obtener ingresos

de las actividades ordinarias e incurrir en gastos (incluidos los ingresos de

las actividades ordinarias y los gastos por transacciones con otros componentes de la misma entidad),

Estados Financieros NIIF 2014 / ISAGEN S.A. E.S.P.

(b) cuyos resultados de operacin son revisados de forma regular por la mxima autoridad en la toma de decisiones de operacin de la entidad, para

decidir sobre los recursos que deben asignarse al segmento y evaluar su

rendimiento; y

(c) sobre el cual se dispone de informacin financiera diferenciada.

La Empresa para efectos del reporte de informacin financiera, de acuerdo

con los lineamientos de NIIF 8 cuenta con un solo segmento de operacin

asociado al negocio de energa.

3. Administracin de riesgos

financieros

3.1 Factores de riesgo financiero

La Empresa gestiona los riesgos inherentes al financiamiento de las actividades propias de su objeto social, as como aquellos derivados de la colocacin

de los excedentes de liquidez y operaciones de tesorera. La Empresa no

realiza inversiones, operaciones con derivados o posicin en divisas con

propsitos especulativos.

Dentro de los riesgos evaluados se encuentran: el riesgo de mercado, liquidez

y de crdito.

Riesgo de mercado: El riesgo asociado a los instrumentos financieros y la

posicin en bancos producto de los excedentes de tesorera, es gestionado

mediante la evaluacin de las condiciones macroeconmicas y el impacto

de su variacin en los estados financieros y la aplicacin de la metodologa

de Valor en Riesgo (VaR, por sus siglas en ingls), la cual permite estimar la

posible prdida potencial del portafolio; peridicamente se define un lmite

mximo de exposicin del VaR, el cual es monitoreado.

Riesgo de crdito: El riesgo asociado a riesgo de emisor y contraparte, es

gestionado de acuerdo con las polticas de excedentes de tesorera, es as

como la Empresa estipula inversiones en instituciones e instrumentos con alta

calidad crediticia y limita la concentracin al establecer topes mximos de inversiones por entidad, aplicando as los criterios fundamentales de seguridad,