Вам также может понравиться

- EconomiaДокумент7 страницEconomiaMishell Castillo Peña0% (1)

- Exactitud de Registro de InventarioДокумент5 страницExactitud de Registro de InventarioJose Emanuel Aguilar UgazОценок пока нет

- Contrato de LocacionДокумент5 страницContrato de LocacionEthel Silvina MiroschnikОценок пока нет

- Exam ResueltoДокумент4 страницыExam ResueltoDaniela PortilloОценок пока нет

- Sistema PresupuestarioДокумент17 страницSistema PresupuestariowilsonОценок пока нет

- Informe de Control Interno IIДокумент30 страницInforme de Control Interno IIAldo Quispe GutierrezОценок пока нет

- Corrida FinancieraДокумент16 страницCorrida FinancieraAbril BarbosaОценок пока нет

- Caso2 - PorkysДокумент3 страницыCaso2 - PorkysVíctor Andres Rodríguez Aguirre100% (1)

- Tarea 1 II ParcialДокумент4 страницыTarea 1 II ParcialMario ZunigaОценок пока нет

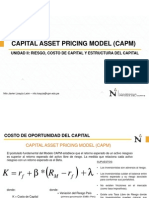

- Costo de Capital-Modelo CAPMДокумент9 страницCosto de Capital-Modelo CAPMEduardo EscobarОценок пока нет

- Evaluación Acuerdo de Trabajo IMSS-OCDE-CFE FINAL 11enero2012Документ93 страницыEvaluación Acuerdo de Trabajo IMSS-OCDE-CFE FINAL 11enero2012Juan LopezОценок пока нет

- Caso Wilson CompanyДокумент4 страницыCaso Wilson CompanyDayana Arias100% (1)

- Ejemplo de CasoДокумент2 страницыEjemplo de Casoalexanderalfa362100% (2)

- P.U. Pasos de Quebrada - 1Документ1 страницаP.U. Pasos de Quebrada - 1raulicoОценок пока нет

- Osce y Presupuesto PublicoДокумент44 страницыOsce y Presupuesto PublicoPachaGuevaraHernanОценок пока нет

- Foro Semana 5 y 6 Costos y PresupuestosДокумент2 страницыForo Semana 5 y 6 Costos y PresupuestosPAOLO RINCONОценок пока нет

- Economia PARKINДокумент17 страницEconomia PARKINVanesa Rojas Rosales100% (1)

- Kotler Resumen Cap 8Документ6 страницKotler Resumen Cap 8naxo95100% (3)

- Tecnica de Analizis FodaДокумент3 страницыTecnica de Analizis FodaJunior Perez Montero0% (1)

- Proyecto Frejol Colado Con Pasas y Kiwicha. (Reparado)Документ10 страницProyecto Frejol Colado Con Pasas y Kiwicha. (Reparado)Carlos F Rojas AlcalaОценок пока нет

- Act. 1 Revision de Presaberes MICROECONOMIAДокумент5 страницAct. 1 Revision de Presaberes MICROECONOMIAAlejandra CarrenoОценок пока нет

- Notificación Departamento de Cobranza JudicialДокумент1 страницаNotificación Departamento de Cobranza Judicialgilber escudero sullca100% (1)

- Respuesta 3Документ7 страницRespuesta 3JavierNogoya100% (2)

- Contabilidad AdministrativaДокумент6 страницContabilidad AdministrativaMiguel Angel Rojas0% (1)

- Trabajo de Tesis Control de InventariosДокумент88 страницTrabajo de Tesis Control de InventariosVictor TovarОценок пока нет

- Costos y Presupuestos - Práctico N°10 - A (Presupuesto de Producción, MOD y MDДокумент9 страницCostos y Presupuestos - Práctico N°10 - A (Presupuesto de Producción, MOD y MDIgnacioОценок пока нет

- Ajustes Contables Por Varicion de Tasa de RentaДокумент20 страницAjustes Contables Por Varicion de Tasa de RentaAnonymous UdptPoОценок пока нет

- Ups QT02520Документ263 страницыUps QT02520Marle ChoezОценок пока нет

- Sesion 5 - Problemas Sesión 8Документ3 страницыSesion 5 - Problemas Sesión 8alexeitoОценок пока нет

- Guia de Trabajos Practicos Micro 2011 DEEFIДокумент89 страницGuia de Trabajos Practicos Micro 2011 DEEFIChristián Zurita ZumaránОценок пока нет