Вам также может понравиться

- Actividades U 07Документ4 страницыActividades U 07Oliver Batista0% (4)

- Hidrostal S.AДокумент32 страницыHidrostal S.AKevin Galvez Benavides100% (1)

- Ensayo Balance GeneralДокумент2 страницыEnsayo Balance GeneralSantiago ospina ballen0% (1)

- Comites AmbientalesДокумент5 страницComites AmbientalesMontes Ramos MisaelОценок пока нет

- 6.0 Detalle de Tachos de Basura-TachoДокумент1 страница6.0 Detalle de Tachos de Basura-TachoMontes Ramos MisaelОценок пока нет

- PDFДокумент120 страницPDFMontes Ramos MisaelОценок пока нет

- Rhe 10708065523 e 0016Документ1 страницаRhe 10708065523 e 0016Montes Ramos MisaelОценок пока нет

- Rhe 10708065523 e 0015Документ1 страницаRhe 10708065523 e 0015Montes Ramos MisaelОценок пока нет

- Informe Supervisor Sobre Ampliaplazo PDFДокумент14 страницInforme Supervisor Sobre Ampliaplazo PDFDaniel HuaynateОценок пока нет

- Indice 20201030 182445 133Документ2 страницыIndice 20201030 182445 133Montes Ramos MisaelОценок пока нет

- Clase 2Документ26 страницClase 2Montes Ramos MisaelОценок пока нет

- Clase 1Документ49 страницClase 1Montes Ramos MisaelОценок пока нет

- Actas para SachaДокумент3 страницыActas para SachaMontes Ramos MisaelОценок пока нет

- Clase 3 PDFДокумент20 страницClase 3 PDFMontes Ramos MisaelОценок пока нет

- Separ AdoresДокумент9 страницSepar AdoresMontes Ramos MisaelОценок пока нет

- Clase 2Документ26 страницClase 2Montes Ramos MisaelОценок пока нет

- 00 R.M. 265-2017-Vivienda PDFДокумент4 страницы00 R.M. 265-2017-Vivienda PDFArteaga Rey EulerОценок пока нет

- SCNC Aprobados PDFДокумент2 страницыSCNC Aprobados PDFMontes Ramos MisaelОценок пока нет

- Memoria Descritiva ColegioДокумент15 страницMemoria Descritiva ColegiomikyroeОценок пока нет

- 1 - CARATULA Tomo I Expediente PDFДокумент1 страница1 - CARATULA Tomo I Expediente PDFArmando Herrera LunaОценок пока нет

- Propuesta EconomicaДокумент227 страницPropuesta EconomicaMontes Ramos MisaelОценок пока нет

- Resumen Ejecutivo VillaДокумент6 страницResumen Ejecutivo VillaMontes Ramos MisaelОценок пока нет

- ALBAÑILERIAДокумент4 страницыALBAÑILERIAdvengoaОценок пока нет

- 00 R.M. 265-2017-Vivienda PDFДокумент4 страницы00 R.M. 265-2017-Vivienda PDFArteaga Rey EulerОценок пока нет

- 04 CaratulaДокумент1 страница04 CaratulaMichael SmelynОценок пока нет

- Panel FotograficoДокумент1 страницаPanel FotograficoMontes Ramos MisaelОценок пока нет

- INDICE MemoriaДокумент1 страницаINDICE MemoriaMontes Ramos MisaelОценок пока нет

- 1º Indice FinalДокумент6 страниц1º Indice FinalMontes Ramos MisaelОценок пока нет

- Indice General Ccosnipuquio OkДокумент3 страницыIndice General Ccosnipuquio OkMontes Ramos MisaelОценок пока нет

- Resumen EjecutivoДокумент5 страницResumen EjecutivoMontes Ramos MisaelОценок пока нет

- Diseño EsalДокумент7 страницDiseño EsalIzamar Flores100% (3)

- Preguntas Propuestas de PAVIMENTOS Grupo 3Документ2 страницыPreguntas Propuestas de PAVIMENTOS Grupo 3Montes Ramos MisaelОценок пока нет

- Rentabilidad USMPДокумент88 страницRentabilidad USMPSAÚL MARTÍNEZ VEGAОценок пока нет

- Dolarizacion Total en NicaraguaДокумент5 страницDolarizacion Total en NicaraguaOswal MontielОценок пока нет

- Flujo de Caja LibreДокумент27 страницFlujo de Caja LibremrpoolcitoОценок пока нет

- Costos de Producción/Módulo 18Документ12 страницCostos de Producción/Módulo 18YAHEL CASTANEDA SOTO100% (2)

- Anteproyectoleyartesano PDFДокумент19 страницAnteproyectoleyartesano PDFKelly Anely Coila CoaquiraОценок пока нет

- Ejercicios PrestamosДокумент1 страницаEjercicios PrestamosAna Borondo GonzalezОценок пока нет

- ForoДокумент1 страницаForolina yolanda50% (2)

- Directiva Liquidacion Actual 2018Документ66 страницDirectiva Liquidacion Actual 2018oscarali.cllОценок пока нет

- Caso CarrefourДокумент14 страницCaso CarrefourAUGUSTOUNAHVS50% (6)

- Contabilidad GerencialДокумент54 страницыContabilidad Gerencialmg_chinojosasОценок пока нет

- Factura MovistarДокумент3 страницыFactura MovistarEdgar DiazОценок пока нет

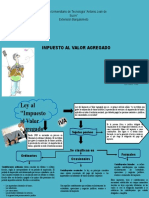

- Impuesto Valor AgregadoДокумент2 страницыImpuesto Valor AgregadozaidaОценок пока нет

- ContaДокумент33 страницыContaEros Jeanpierre Bazán CalderónОценок пока нет

- Trabajo Practico #2 Derecho Bancario y Mercado de CapitalesДокумент2 страницыTrabajo Practico #2 Derecho Bancario y Mercado de CapitalesCarolina Sol CrespoОценок пока нет

- Gestion Compras GloriaДокумент2 страницыGestion Compras GloriaAydee Valderrama solorzanoОценок пока нет

- Alfareria-Contrato 23-10-2015Документ17 страницAlfareria-Contrato 23-10-2015molbrizas75Оценок пока нет

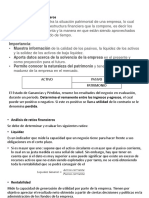

- Ratios de Liquidez y SolvenciaДокумент5 страницRatios de Liquidez y SolvenciaAndres CantaОценок пока нет

- Entrega Previa 1 Taller Semana 3 Matemáticas F.Документ7 страницEntrega Previa 1 Taller Semana 3 Matemáticas F.Natalia BeltranОценок пока нет

- FB08 - Anular DocumentoДокумент5 страницFB08 - Anular DocumentoEvert ChungОценок пока нет

- Demanda Monetaria...Документ2 страницыDemanda Monetaria...Maria Elena Hernandez GasconОценок пока нет

- 2 - TQ-48 Tarifas Portuarias Muelle Mejillones TERQUIM II SEM 2023Документ2 страницы2 - TQ-48 Tarifas Portuarias Muelle Mejillones TERQUIM II SEM 2023Josue VegaОценок пока нет

- PDF Doc E001 33420608289331Документ1 страницаPDF Doc E001 33420608289331Julius Czar XiiОценок пока нет

- Corporativo Fragua, SAB de CVДокумент41 страницаCorporativo Fragua, SAB de CVAlejandro Reyes Zaragoza0% (1)

- Plan Financiero GreentechДокумент21 страницаPlan Financiero GreentechSebi RocaОценок пока нет

- ADMWA201660Документ1 страницаADMWA201660Annita BarbozaОценок пока нет

- Diplomado en Riesgos - Riesgo de MercadoДокумент30 страницDiplomado en Riesgos - Riesgo de MercadoLuis Carlos Alvarez CastroОценок пока нет

- 1 Instrumentos para El Análisis Económico-FinancieroДокумент5 страниц1 Instrumentos para El Análisis Económico-FinancieroFernando RomeroОценок пока нет