Вам также может понравиться

- Cursillo de Motor D0836Документ364 страницыCursillo de Motor D0836Jorge Lezama100% (10)

- Nissan Terrano II - Manual Del ConductorДокумент22 страницыNissan Terrano II - Manual Del ConductorEdwin WIlfredo Ttito Angeles75% (4)

- Ley-633 Sobre Contadores Publicos Autorizados .Документ7 страницLey-633 Sobre Contadores Publicos Autorizados .Angela Matarranz CarreñoОценок пока нет

- Grupo CarsoДокумент29 страницGrupo CarsogermanОценок пока нет

- Catalogo de Cuentas FinalДокумент5 страницCatalogo de Cuentas FinalEricka VargasОценок пока нет

- Procedimiento de Un SistemaДокумент8 страницProcedimiento de Un SistemaCristobalina Pie PorfirioОценок пока нет

- Laboratorio - Lavamatic - MayorizaciónДокумент1 страницаLaboratorio - Lavamatic - MayorizaciónRonny Arboleda CastilloОценок пока нет

- Examen de Conocimientos TributariosДокумент6 страницExamen de Conocimientos TributariosAUGUSTOUNAHVSОценок пока нет

- PE Unidad 4 Evaluacion y Control de La EstrategiaДокумент41 страницаPE Unidad 4 Evaluacion y Control de La EstrategiaShelvy Solange Guevara FrancoОценок пока нет

- Elaboracion Estados Financieros 2011Документ6 страницElaboracion Estados Financieros 2011Eder Sagen100% (1)

- Actividad Operaciones de Caja Día 2Документ3 страницыActividad Operaciones de Caja Día 2CAMILA ANDREA LEON ZAMUDIOОценок пока нет

- Taller de Contabilidad CalzadoДокумент4 страницыTaller de Contabilidad CalzadoHAMBER PERDOMO BELTRANОценок пока нет

- JornalizacionДокумент17 страницJornalizacionDouglas BatenОценок пока нет

- Caso Revelamiento Mediante Uso de CuestionariosДокумент4 страницыCaso Revelamiento Mediante Uso de CuestionariosEL MORRO QUIERE DULCESОценок пока нет

- Contabilidad ProyectoДокумент3 страницыContabilidad ProyectoLuis A. RosarioОценок пока нет

- Libro 1Документ10 страницLibro 1Andreita Fajardo ZeaОценок пока нет

- Practica de ITBISДокумент2 страницыPractica de ITBISCessar BryanОценок пока нет

- Evaluación 1 - Ejercicio ContableДокумент3 страницыEvaluación 1 - Ejercicio Contablevaleria bravoОценок пока нет

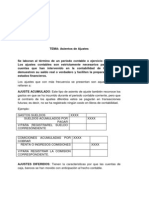

- Asientos de AjustesДокумент6 страницAsientos de AjustesmichaellaleyОценок пока нет

- Clasificación Del GroupwareДокумент4 страницыClasificación Del GroupwareJennifer CarolinaОценок пока нет

- Sistema Contable de Le Boutique!Документ40 страницSistema Contable de Le Boutique!Alejandra Fernandes100% (1)

- Sistema analítico pormenorizadoДокумент32 страницыSistema analítico pormenorizadoAlex MartinezОценок пока нет

- ROL Del Auditor en La Aplicacion de La JusticiaДокумент15 страницROL Del Auditor en La Aplicacion de La JusticiaSoniaChichОценок пока нет

- ARCHIVO PERMANENTE AUDITORIA COFASA DocДокумент102 страницыARCHIVO PERMANENTE AUDITORIA COFASA DocJose Vidal100% (1)

- Contabilidad en Guatemala y La Norma VigenteДокумент2 страницыContabilidad en Guatemala y La Norma VigenteK ARy De Hernandez100% (1)

- Contabilidad empresa uniformesДокумент5 страницContabilidad empresa uniformesSusana Patricia Garcia BecerraОценок пока нет

- Contabilidad BancariaДокумент7 страницContabilidad Bancariafabian FernándezОценок пока нет

- Caso PracticoДокумент6 страницCaso PracticoAllison de MarsОценок пока нет

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionДокумент6 страницContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoОценок пока нет

- Impuesto A La Renta ComercialДокумент4 страницыImpuesto A La Renta ComercialAntonio RiveraОценок пока нет

- Tema 2.procedimientos y OperacionesДокумент13 страницTema 2.procedimientos y OperacionesMarianela ZamoraОценок пока нет

- Presupuesto de CajaДокумент5 страницPresupuesto de Cajarojop_18346Оценок пока нет

- Auditoria Por Ciclos de TransaccionesДокумент22 страницыAuditoria Por Ciclos de TransaccionesJosseline SazoОценок пока нет

- Catalogo de CtasДокумент12 страницCatalogo de CtasErnesto ChavezОценок пока нет

- PicoДокумент12 страницPicoRaque RodriguezОценок пока нет

- Ejercicio Conciliación Bancaria - DeltaДокумент2 страницыEjercicio Conciliación Bancaria - DeltaAndrés RojasОценок пока нет

- Catalogo de CuentasДокумент7 страницCatalogo de CuentasFrancisco VasquezОценок пока нет

- Diapositivas ProyectoДокумент92 страницыDiapositivas ProyectoEstefania Zurita100% (1)

- Método Del Promedio PonderadoДокумент2 страницыMétodo Del Promedio PonderadoJean PortuguezОценок пока нет

- Presupuesto de Consumo y Costeo Materias PrimasДокумент2 страницыPresupuesto de Consumo y Costeo Materias PrimasKenDall VcHz50% (4)

- Re Expresión de EstadosДокумент14 страницRe Expresión de EstadosRolando SalazarОценок пока нет

- Ejercicio de Depreciacion Por El Metodo de Linea Recta Ingenieria Economica PDFДокумент3 страницыEjercicio de Depreciacion Por El Metodo de Linea Recta Ingenieria Economica PDFJorge LgОценок пока нет

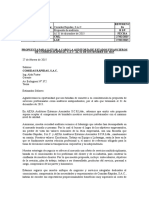

- Propuesta de AuditoríaДокумент6 страницPropuesta de AuditoríaCristhianОценок пока нет

- Ejercicios de Registro de TransaccionesДокумент33 страницыEjercicios de Registro de TransaccionesAndres BlackОценок пока нет

- Prueba de Conocimiento ContableДокумент3 страницыPrueba de Conocimiento Contablewilber sebastian contreras mayorgaОценок пока нет

- Libros AuxiliaresДокумент62 страницыLibros AuxiliaresElar Castro TelloОценок пока нет

- Notas A Los Estados Financieros de Corporacion FabrilДокумент3 страницыNotas A Los Estados Financieros de Corporacion FabrilPedro CalizОценок пока нет

- Contabilidad 6Документ9 страницContabilidad 6Juan Ramon Miralda Orellana100% (1)

- Actividad 8 Preguntas de Repaso y Caso de EstudioДокумент9 страницActividad 8 Preguntas de Repaso y Caso de EstudioNOHEMY062014Оценок пока нет

- Como Inicia El Periodo ContableДокумент6 страницComo Inicia El Periodo Contablechristian_arguello_2Оценок пока нет

- Registro de IVA en libro diario y mayor diciembre 2018Документ5 страницRegistro de IVA en libro diario y mayor diciembre 2018erick fuentes100% (1)

- PRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLДокумент8 страницPRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLesthel rutОценок пока нет

- Cuestionario CONTABILIDAD 2Документ15 страницCuestionario CONTABILIDAD 2vic_xОценок пока нет

- Folleto 3 de ContabilidadДокумент6 страницFolleto 3 de ContabilidadCalos Lopez0% (1)

- Sistema de facturación: diseño y funcionalidadДокумент5 страницSistema de facturación: diseño y funcionalidadHashirama SenjuОценок пока нет

- La Obligación Fiscal de TolerarДокумент1 страницаLa Obligación Fiscal de TolerarGustavo DehesaОценок пока нет

- Universidad Mariano Gálvez de GuatemalaДокумент2 страницыUniversidad Mariano Gálvez de GuatemalaDulce MarÍa Fonseca Sáenz100% (1)

- 3 El Registro de Las OperacionesДокумент11 страниц3 El Registro de Las OperacionesMaria CondeОценок пока нет

- Contabilidad Hotelera VenezuelaДокумент46 страницContabilidad Hotelera VenezuelaOLAYAОценок пока нет

- Finanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónОт EverandFinanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónОценок пока нет

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónОт EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónОценок пока нет

- Manual de GeogebraДокумент112 страницManual de GeogebraFrancisco Gurrola100% (1)

- Documento Pedagogica PDFДокумент1 страницаDocumento Pedagogica PDFAnthony ZepedaОценок пока нет

- Ciencias Naturales Seccion 2Документ3 страницыCiencias Naturales Seccion 2Anthony ZepedaОценок пока нет

- Curso Básico GeogebraДокумент53 страницыCurso Básico GeogebraAnthony ZepedaОценок пока нет

- 1 ABorbon ManualGeogebraДокумент26 страниц1 ABorbon ManualGeogebraAnonymous 9g9NqgFОценок пока нет

- Dialnet TecnologiaEInnovacionDeEstructurasDeMaderaParaElSe 5123332Документ20 страницDialnet TecnologiaEInnovacionDeEstructurasDeMaderaParaElSe 5123332Anthony ZepedaОценок пока нет

- 1 ABorbon ManualGeogebraДокумент26 страниц1 ABorbon ManualGeogebraAnonymous 9g9NqgFОценок пока нет

- Unidad10 Elaboracion de Estados FinancierosДокумент7 страницUnidad10 Elaboracion de Estados FinancierosAnthony ZepedaОценок пока нет

- 1 ABorbon ManualGeogebraДокумент26 страниц1 ABorbon ManualGeogebraAnonymous 9g9NqgFОценок пока нет

- Unidad9 Asientos de AjusteДокумент25 страницUnidad9 Asientos de AjusteAnthony Zepeda100% (1)

- Unidad10 Elaboracion de Estados FinancierosДокумент7 страницUnidad10 Elaboracion de Estados FinancierosAnthony ZepedaОценок пока нет

- Unidad8 Balance de PruebaДокумент9 страницUnidad8 Balance de PruebaAnthony ZepedaОценок пока нет

- Unidad6 Registros de Operaciones en Libros ContablesДокумент14 страницUnidad6 Registros de Operaciones en Libros ContablesAnthony ZepedaОценок пока нет

- Unidad4 La CuentaДокумент41 страницаUnidad4 La CuentaAnthony ZepedaОценок пока нет

- Unidad5 Estados FinancierosДокумент28 страницUnidad5 Estados FinancierosAnthony ZepedaОценок пока нет

- Unidad2 Marco Conceptual NIIFДокумент13 страницUnidad2 Marco Conceptual NIIFAnthony ZepedaОценок пока нет

- Unidad3 Ecuacion ContableДокумент9 страницUnidad3 Ecuacion ContableAnthony ZepedaОценок пока нет

- Unidad1 - Conceptos - Generales de ContabilidadДокумент10 страницUnidad1 - Conceptos - Generales de ContabilidadAnthony ZepedaОценок пока нет

- Principios emancipadores educación VenezuelaДокумент9 страницPrincipios emancipadores educación Venezuelajose baptistaОценок пока нет

- Incoterms 2020Документ21 страницаIncoterms 2020Juan Pablo Ríos100% (4)

- Trabajo de Grado Oriana FloresДокумент157 страницTrabajo de Grado Oriana FloresfrancyОценок пока нет

- RifenuДокумент2 страницыRifenuLeo PazОценок пока нет

- MEDIDAS CAUTELARES DiapositivasДокумент31 страницаMEDIDAS CAUTELARES DiapositivasLuis Guillermo GonzalezОценок пока нет

- Julio CesarДокумент2 страницыJulio CesarBrandon Said Membreño CruzОценок пока нет

- Unidad 1 Lectura 1 Derecho A La VidaДокумент2 страницыUnidad 1 Lectura 1 Derecho A La VidaMarcelo GarciaОценок пока нет

- EstructuraCargosClienteIndividualДокумент1 страницаEstructuraCargosClienteIndividualezequiel uzcategui0% (1)

- Exámen de Contabilidad AplicadaДокумент66 страницExámen de Contabilidad AplicadaFranco Ruiz DiazОценок пока нет

- ¿En Qué País Es Más Fácil Crear Una Empresa - EconomipediaДокумент14 страниц¿En Qué País Es Más Fácil Crear Una Empresa - EconomipediaJuan Camilo Giorgi MartinezОценок пока нет

- Actividad de aprendizaje M3. Reconocimiento de los derechos humanosДокумент4 страницыActividad de aprendizaje M3. Reconocimiento de los derechos humanosRicardo GarciaОценок пока нет

- El Contrato Administrativo-PardoДокумент18 страницEl Contrato Administrativo-PardoElvis O. MirandaОценок пока нет

- R.M. #050-2002-Itinci-DmДокумент84 страницыR.M. #050-2002-Itinci-DmMilagros RJОценок пока нет

- COMPROMISO de ESTUDIANTES MAÑANA Y NOCHE INSCO 2023Документ1 страницаCOMPROMISO de ESTUDIANTES MAÑANA Y NOCHE INSCO 2023Patricia DaralibОценок пока нет

- Programa de CapacitaciónДокумент29 страницPrograma de CapacitaciónNatalia SánchezRomeroОценок пока нет

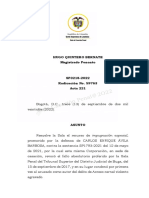

- Sala Penal SP3218 2022 Sentencia de Segunda Conformidad CondenaДокумент31 страницаSala Penal SP3218 2022 Sentencia de Segunda Conformidad CondenaencuentroredОценок пока нет

- Oficio #001625-2022-GR - Lamb-Gred-Ugel - Lamb (4205726-0)Документ2 страницыOficio #001625-2022-GR - Lamb-Gred-Ugel - Lamb (4205726-0)Yorvin vergara paicoОценок пока нет

- Historia y Literatura en El Siglo XIX ColombianoДокумент2 страницыHistoria y Literatura en El Siglo XIX ColombianoNicolas Antolinez Parrado100% (1)

- Creación de Una EmpresaДокумент11 страницCreación de Una EmpresaUshioОценок пока нет

- Plan de Carrera, Política de Ubicación Del Plan Personal BomberilДокумент17 страницPlan de Carrera, Política de Ubicación Del Plan Personal BomberilCarol LópezОценок пока нет

- Factura de Kmosquera.Документ1 страницаFactura de Kmosquera.alejandroОценок пока нет

- 19.RM 107-2014-TRДокумент3 страницы19.RM 107-2014-TRGustavo EsquenОценок пока нет

- Contratos InnominadosДокумент5 страницContratos InnominadosLaura VairaОценок пока нет

- AlfvenДокумент9 страницAlfvenfrancisca tapiaОценок пока нет

- Jornada Laboral MineraДокумент3 страницыJornada Laboral MineraEl CarmeloОценок пока нет

- Todas Las SangresДокумент38 страницTodas Las SangresIngrid Sanchez Roman100% (1)

- 1 Código Verde Evento Natural (Sismo Tormenta Tornado y Huracán)Документ10 страниц1 Código Verde Evento Natural (Sismo Tormenta Tornado y Huracán)Alexis RamirezОценок пока нет

- F DI 06 Contrato de Adhesión en La Modalidad de Mandato Administrado RV.02 10.07.20121 1Документ2 страницыF DI 06 Contrato de Adhesión en La Modalidad de Mandato Administrado RV.02 10.07.20121 1KarryMuñizLauraОценок пока нет

- Sangre Santa El EnsayoДокумент13 страницSangre Santa El EnsayoFelipe_Medina_Оценок пока нет