Вам также может понравиться

- Formulas - Razones FinancierasДокумент8 страницFormulas - Razones FinancierasJacob100% (1)

- Examen N°2Документ4 страницыExamen N°2AndrésLondoño75% (4)

- Matriz Dofa CALZADO PDFДокумент105 страницMatriz Dofa CALZADO PDFejespitia430% (2)

- Gobierno Del Estado de Michoacán Dotación de PlacasДокумент1 страницаGobierno Del Estado de Michoacán Dotación de PlacasJore99Оценок пока нет

- Diseño de Calzado PDFДокумент2 страницыDiseño de Calzado PDFJore99Оценок пока нет

- Universidad Michoacana de San Nicolás de Hidalgo.: Facultad de Economía Vasco de QuirogaДокумент1 страницаUniversidad Michoacana de San Nicolás de Hidalgo.: Facultad de Economía Vasco de QuirogaJore99Оценок пока нет

- FarmersHandbookSpanish LowResДокумент15 страницFarmersHandbookSpanish LowResJore99Оценок пока нет

- Plan de TrabajoДокумент11 страницPlan de TrabajoJosé Antonio Cervantes RicaldiОценок пока нет

- Guia para Los Proyectos de InversionДокумент173 страницыGuia para Los Proyectos de InversionJore99Оценок пока нет

- Estandares MedidasДокумент1 страницаEstandares MedidasJore99Оценок пока нет

- Mini Manual para El Agricultor PDFДокумент22 страницыMini Manual para El Agricultor PDFBastian CarvajalОценок пока нет

- Toeria de JuegosДокумент33 страницыToeria de JuegosJore99Оценок пока нет

- Caracterizacion Gral PymesДокумент4 страницыCaracterizacion Gral PymesJore99Оценок пока нет

- DocumentoДокумент1 страницаDocumentoJore99Оценок пока нет

- Caracterizacion Gral PymesДокумент8 страницCaracterizacion Gral PymesWilliam MamaniОценок пока нет

- Guía de Estudio Parte FND 102032016Документ18 страницGuía de Estudio Parte FND 102032016Jore99Оценок пока нет

- Manual de Crianza de CerdosДокумент85 страницManual de Crianza de Cerdosgudber100% (2)

- Concepto de Los Rubros Que Conforman El Estado de ResultadosДокумент2 страницыConcepto de Los Rubros Que Conforman El Estado de ResultadosRuben Pasaca Huanca75% (4)

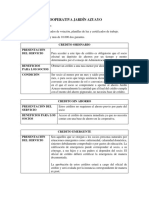

- Jardin Azuayo 1Документ5 страницJardin Azuayo 1Geovanny ZuñigaОценок пока нет

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO7) PDFДокумент7 страницQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO7) PDFLiliana Katherine Jimenez VargasОценок пока нет

- Evaluación Sumativa Unidad I - TallerBancaДокумент15 страницEvaluación Sumativa Unidad I - TallerBancaSaray NoemíОценок пока нет

- t4 El Cierre de La Contabilidad El Bcss y El Ciclo Contable PDFДокумент25 страницt4 El Cierre de La Contabilidad El Bcss y El Ciclo Contable PDFAdriana BaezОценок пока нет

- Formulario Diligenciado Solicitud de DescuentoДокумент1 страницаFormulario Diligenciado Solicitud de DescuentoAngie VelaОценок пока нет

- Diferencia Entre Prelación de Embargos y Prelación de CréditosДокумент4 страницыDiferencia Entre Prelación de Embargos y Prelación de CréditosManolo Gongora HernandezОценок пока нет

- Trabajo Inversiones en AccionesДокумент19 страницTrabajo Inversiones en AccionessulmamarteОценок пока нет

- Unidad 4 Plan FinancieroДокумент16 страницUnidad 4 Plan FinancieroLEO NAYOОценок пока нет

- Identificación de Deficiencias de Control InternoДокумент29 страницIdentificación de Deficiencias de Control InternorhacinОценок пока нет

- Taller Actividad 1 Cuentas ContablesДокумент8 страницTaller Actividad 1 Cuentas ContablesYuris LlanosОценок пока нет

- Presentación Equivalencia de Tasas ReferencialesДокумент12 страницPresentación Equivalencia de Tasas ReferencialesEmerson MuñozОценок пока нет

- 2010 Guia2Документ7 страниц2010 Guia2Juan Carlos Tacachira100% (1)

- Examen Análisis FinancieroДокумент7 страницExamen Análisis FinancieroandreamartinderamonОценок пока нет

- Crisis Mundial de Las Empresas en El Año 2000Документ3 страницыCrisis Mundial de Las Empresas en El Año 2000José LHОценок пока нет

- Examen Final Finanzas CorporativasДокумент7 страницExamen Final Finanzas CorporativasElizabeth Goyes100% (6)

- Ejercicios Resueltos Conversion de TasasДокумент49 страницEjercicios Resueltos Conversion de TasasEdwin Torres Silva100% (1)

- 4.1 - Monto Capital Tasa de InteresДокумент35 страниц4.1 - Monto Capital Tasa de InteresLindzay Guerrero HuamánОценок пока нет

- Forma de Extinción de Los Créditos FiscalesДокумент4 страницыForma de Extinción de Los Créditos FiscalesAnonymous Z1NQObОценок пока нет

- Alex Gonzalez Control7Документ7 страницAlex Gonzalez Control7Alex González100% (4)

- Flujograma Art 4,9,10,12,13Документ26 страницFlujograma Art 4,9,10,12,13Norma Virginia Ojeda RamirzОценок пока нет

- Informe Mariano OrihuelaДокумент9 страницInforme Mariano OrihuelaRenato HospinalОценок пока нет

- Analisis CuentasДокумент4 страницыAnalisis CuentasNadiaYaninaBulacioОценок пока нет

- El Impuesto Al Valor AgregadoДокумент4 страницыEl Impuesto Al Valor AgregadoHuguito FuentesОценок пока нет

- Tasa de InteresДокумент9 страницTasa de InteresTANIA VALVERDE REYESОценок пока нет

- Procedimientos de AcopioДокумент15 страницProcedimientos de AcopioAnanías CoriОценок пока нет

- Contrato de Sociedad ColectivaДокумент4 страницыContrato de Sociedad ColectivaKevin Briceño100% (2)

- Actividad Semana 1 Análisis FinancieroДокумент3 страницыActividad Semana 1 Análisis FinancieroCésar GómezОценок пока нет