Вам также может понравиться

- Impressão 05 - Demonstração Do Valor AdicionadoДокумент26 страницImpressão 05 - Demonstração Do Valor AdicionadoCrissiane AvilaОценок пока нет

- LancamentosContabeis - DEMONSTRACAO DO VALOR ADICIONADO Dva - Conceito CompletoДокумент6 страницLancamentosContabeis - DEMONSTRACAO DO VALOR ADICIONADO Dva - Conceito Completoapi-27021726Оценок пока нет

- Capitulo 4Документ39 страницCapitulo 4Monica MenkaitisОценок пока нет

- Principais Contas Do BalançoДокумент11 страницPrincipais Contas Do BalançoLia CezarinoОценок пока нет

- Resumos Contabilidade Financeira IIДокумент33 страницыResumos Contabilidade Financeira IImarianaОценок пока нет

- Atividade Cem Conceitos Financeiros Semana - 1Документ8 страницAtividade Cem Conceitos Financeiros Semana - 1ThaizaLudmilaОценок пока нет

- Demonstração Dos Resultados Por Natureza (DRДокумент16 страницDemonstração Dos Resultados Por Natureza (DRlÉLIA fERREIRAОценок пока нет

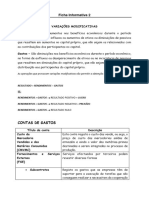

- Ficha Informativa 2Документ3 страницыFicha Informativa 2mariaОценок пока нет

- Teoria Do ProdutorДокумент3 страницыTeoria Do ProdutorGladsinayde HolandaОценок пока нет

- DVAДокумент3 страницыDVADaniel SousaОценок пока нет

- Aula 42Документ34 страницыAula 42Michele LealОценок пока нет

- RDA 5 - Ficha de ApoioДокумент7 страницRDA 5 - Ficha de ApoioBenildo MoraisОценок пока нет

- Cap 6Документ11 страницCap 6Johnathan FerreiraОценок пока нет

- DVA Resumo LegislaçãoДокумент5 страницDVA Resumo LegislaçãoSaulo Barbosa de freitasОценок пока нет

- XXXXXXXXXXДокумент3 страницыXXXXXXXXXXmurilo mirandaОценок пока нет

- Aula DVA 13 A 14Документ23 страницыAula DVA 13 A 14esbjuniorОценок пока нет

- Atividade 2Документ6 страницAtividade 2Igor BritoОценок пока нет

- Dva - Demonstração Do Valor Adicionado TabelaДокумент2 страницыDva - Demonstração Do Valor Adicionado TabelaLukas baletoОценок пока нет

- Relatório de Projeto Financeiro EmpresarialДокумент4 страницыRelatório de Projeto Financeiro EmpresarialOtávio LuizОценок пока нет

- AULA-DVA-demonstração Do Valor AdicionadoДокумент20 страницAULA-DVA-demonstração Do Valor AdicionadoRoger TeotonioОценок пока нет

- Custos EmpresariaisДокумент24 страницыCustos EmpresariaisTalita SousaОценок пока нет

- Atividade 3Документ2 страницыAtividade 3julianeОценок пока нет

- Impressão 02 - Demonstração Do Resultado Do ExercícioДокумент25 страницImpressão 02 - Demonstração Do Resultado Do ExercícioCrissiane AvilaОценок пока нет

- Ativo Permanente ImobilizadoДокумент5 страницAtivo Permanente ImobilizadoHermenegildo PascoalОценок пока нет

- Resumo Do CPC 00Документ8 страницResumo Do CPC 00Beatriz ZampieriОценок пока нет

- Contabilidade Geral e Avançada - Silvio SandeДокумент11 страницContabilidade Geral e Avançada - Silvio SandeGabriel SilvaОценок пока нет

- Contabilidade Dva e Dlpa ImprimirДокумент21 страницаContabilidade Dva e Dlpa Imprimirenghaw87Оценок пока нет

- Contabilidade GeralДокумент6 страницContabilidade GeralWesley Eloi da SilvaОценок пока нет

- 2 2 DR 2023 24 DegeitДокумент25 страниц2 2 DR 2023 24 DegeitPedro VarumОценок пока нет

- Contabilidade IndustrialДокумент21 страницаContabilidade IndustrialluizacnstОценок пока нет

- Unidade 1 - Terminologia de CustoДокумент8 страницUnidade 1 - Terminologia de CustoFelipe OliveiraОценок пока нет

- Contabilidade Basica e Gerencial - Aula3Документ18 страницContabilidade Basica e Gerencial - Aula3Joara GuimarãesОценок пока нет

- Síntese-Anotações Ao SNCДокумент86 страницSíntese-Anotações Ao SNCIsabel CОценок пока нет

- Aula DVA 13 A 14Документ23 страницыAula DVA 13 A 14Patricia RamualdoОценок пока нет

- Noções de Contabilidade - Módulo 12Документ38 страницNoções de Contabilidade - Módulo 12OliОценок пока нет

- Unidad Did 2 Reparada - Revista Agosta 2018Документ43 страницыUnidad Did 2 Reparada - Revista Agosta 2018eduardomarex2Оценок пока нет

- Custos - Conteúdo Teórico 2023.1Документ11 страницCustos - Conteúdo Teórico 2023.1Gislayne França de SouzaОценок пока нет

- Licenciatura em Gestão Licenciatura em Gestão Licenciatura em Gestão Licenciatura em GestãoДокумент25 страницLicenciatura em Gestão Licenciatura em Gestão Licenciatura em Gestão Licenciatura em GestãoRita TavaresОценок пока нет

- Resumos - Contabilidade Financeira IДокумент17 страницResumos - Contabilidade Financeira IMarta ConceiçãoОценок пока нет

- Dre Ispt 2Документ10 страницDre Ispt 2Carlos PedroОценок пока нет

- Capitulo 1Документ50 страницCapitulo 1AndreiaОценок пока нет

- Dre 02Документ3 страницыDre 02Domingos MoreiraОценок пока нет

- Pag 75 A 87Документ13 страницPag 75 A 87Giovanna Anselmi100% (1)

- Fundamentos Da Gestão de Custos - ResumoДокумент10 страницFundamentos Da Gestão de Custos - ResumoGabiAndbarrosОценок пока нет

- Ufcd 6216 Demonstraoes Financeiras 13-10-2021Документ52 страницыUfcd 6216 Demonstraoes Financeiras 13-10-2021Victor LopesОценок пока нет

- Eva Mve EbitidaДокумент16 страницEva Mve EbitidagnardiОценок пока нет

- DVA Demonstracao Do Valor Adicionado Dva Fernando ApratoДокумент73 страницыDVA Demonstracao Do Valor Adicionado Dva Fernando ApratoTailor PereiraОценок пока нет

- Conteúdo Programático - EstágioДокумент9 страницConteúdo Programático - EstágioAmanda Oliveira BarbosaОценок пока нет

- Elaboracao e Analise Das Demonstracoes Contabeis - Modulo 2Документ111 страницElaboracao e Analise Das Demonstracoes Contabeis - Modulo 2Valmir CarvalhoОценок пока нет

- Aula 07Документ98 страницAula 07Esley De LImaОценок пока нет

- Contabilidade de Analitica I Texto de Apoio Cap II Conceitos FundamentaisДокумент28 страницContabilidade de Analitica I Texto de Apoio Cap II Conceitos Fundamentaisedson belitoОценок пока нет

- UFCD 780 - Aplicações de Gestão AdministrativaДокумент15 страницUFCD 780 - Aplicações de Gestão Administrativajvale3770Оценок пока нет

- Tipos de Demonstrações ContábeisДокумент7 страницTipos de Demonstrações ContábeisTamyris SilvaОценок пока нет

- Analise Economica e Financeira Das EmpresasДокумент46 страницAnalise Economica e Financeira Das EmpresasRicardo RibeiroОценок пока нет

- Gestão CustosДокумент54 страницыGestão CustosframiguelОценок пока нет

- Conceitos Demonstrações ContábeisДокумент3 страницыConceitos Demonstrações ContábeisLive OnlyОценок пока нет

- Contabilidade NacionalДокумент18 страницContabilidade Nacionalmarco rioОценок пока нет

- Oab Etica Comentada Participação Sociedade IrregularДокумент2 страницыOab Etica Comentada Participação Sociedade IrregularHelio Antonio da SilvaОценок пока нет

- Direito Comércio InternacionalДокумент8 страницDireito Comércio InternacionalRailson RamosОценок пока нет

- Manual Procedimentos III CorreiosДокумент61 страницаManual Procedimentos III CorreiostryonbossОценок пока нет

- Pois É, MaringaДокумент2 страницыPois É, MaringaFelippe MendezОценок пока нет

- 0512 Pinhaisbairroalto 2Документ1 страница0512 Pinhaisbairroalto 2-The Black.-Оценок пока нет

- Aula 1 - Conceito de AssociativismoДокумент14 страницAula 1 - Conceito de AssociativismoNairlandia CruzОценок пока нет

- Gabarito Exercicios Aula 10Документ9 страницGabarito Exercicios Aula 10tributocontabilОценок пока нет

- Estatuto Original Da Bancoop 1996Документ16 страницEstatuto Original Da Bancoop 1996Caso BancoopОценок пока нет

- Centro Cultural A Cultura A Promoção Da AruqiteturaДокумент11 страницCentro Cultural A Cultura A Promoção Da AruqiteturaAna Carolina BernardisОценок пока нет

- História Do Partido Comunista Da URSS (Bolchevique) CAP XДокумент16 страницHistória Do Partido Comunista Da URSS (Bolchevique) CAP XCharles EngelsОценок пока нет

- Estudo de Caso ACCORДокумент169 страницEstudo de Caso ACCORNICOLLASTHОценок пока нет

- Material de Apoio - 3° AnoДокумент3 страницыMaterial de Apoio - 3° AnoAna Maria HaddadОценок пока нет

- 06 Modelo de Proposta de Honorarios Perito JudicialДокумент3 страницы06 Modelo de Proposta de Honorarios Perito Judicialalan.correialima637340% (5)

- Aula 5 - Concorrentes-Versão Aluno NoturnoДокумент10 страницAula 5 - Concorrentes-Versão Aluno NoturnoIstefani RamalhoОценок пока нет

- Conhecimentos Especificos Na Engenharia CivilДокумент2 страницыConhecimentos Especificos Na Engenharia CivilEspectadorОценок пока нет

- Caderno Educação Ambiental RS Versao2013Документ164 страницыCaderno Educação Ambiental RS Versao2013Naninha_fОценок пока нет

- Pro Forma Rolamentos Central Nova SotecmaДокумент1 страницаPro Forma Rolamentos Central Nova Sotecmajorge maganinho100% (1)

- Publicado 67861 2019-11-04Документ121 страницаPublicado 67861 2019-11-04Mario SenaОценок пока нет

- Cidades Criterios EvoluçãoДокумент13 страницCidades Criterios EvoluçãoJuraci Flora SousaОценок пока нет

- Avaliando Aprendizado Pesquisa OperacionalДокумент37 страницAvaliando Aprendizado Pesquisa OperacionalFernanda ReisОценок пока нет

- 02 - Aula 1 - Definição de Tributo e Espécies de Tributos CorrentesДокумент33 страницы02 - Aula 1 - Definição de Tributo e Espécies de Tributos CorrentesAlice DandaraОценок пока нет

- Exercício 1 - Direito Do ConsumidorДокумент6 страницExercício 1 - Direito Do ConsumidorNinaОценок пока нет

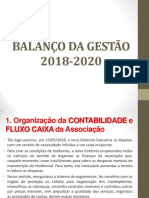

- Balanço Da Gestão - 2018 - 2020Документ19 страницBalanço Da Gestão - 2018 - 2020maykcampeloОценок пока нет

- Mod 3 Anexo HДокумент8 страницMod 3 Anexo Hnelly_deepОценок пока нет

- Filename 1672351540195Документ1 страницаFilename 1672351540195Daniel MendesОценок пока нет

- Resumo - Enron - Os Caras Mais Espertos Da SalaДокумент1 страницаResumo - Enron - Os Caras Mais Espertos Da SalacarloshavieiraОценок пока нет

- Plano Estrategico 2009-2011Документ92 страницыPlano Estrategico 2009-2011asgard13Оценок пока нет

- PBC - Plano de Benefícios Colaborador InternosДокумент6 страницPBC - Plano de Benefícios Colaborador InternosSaulo Cardoso0% (1)

- Almanaque Do Investidor - Almir OliveiraДокумент238 страницAlmanaque Do Investidor - Almir OliveiraRobson AlvesОценок пока нет