Вам также может понравиться

- Cuestionario 6 - CastroCarolain100351430Документ4 страницыCuestionario 6 - CastroCarolain100351430Carolain CastroОценок пока нет

- Indicadores FinancierosДокумент10 страницIndicadores FinancierosRosa SimancaОценок пока нет

- Cuestionario 3 - CarolainCastro100351430Документ5 страницCuestionario 3 - CarolainCastro100351430Carolain CastroОценок пока нет

- Tarea 1.1. Nayla M. Cabrera R.Документ4 страницыTarea 1.1. Nayla M. Cabrera R.Aidee LopezОценок пока нет

- Tema 3 Practica 1 Costo 1Документ4 страницыTema 3 Practica 1 Costo 1alvaro nuñezОценок пока нет

- Pregunta Resena Historiaca Contab GubernamentalДокумент9 страницPregunta Resena Historiaca Contab GubernamentalJose M. Zapata EmilianoОценок пока нет

- Analisis Capitulo 2Документ5 страницAnalisis Capitulo 2hectorОценок пока нет

- ADM-3550 - Contenido Unidad Didáctica 4 PDFДокумент13 страницADM-3550 - Contenido Unidad Didáctica 4 PDFSheila LiselotОценок пока нет

- Apalancamiento operativo y financiero: ResumenДокумент4 страницыApalancamiento operativo y financiero: ResumenMicael RDОценок пока нет

- Unidad 3 Contabilidad Superior 1Документ3 страницыUnidad 3 Contabilidad Superior 1Scarlet NuñezОценок пока нет

- UASD - AF - 2do. Parcial - Nov. 2023Документ4 страницыUASD - AF - 2do. Parcial - Nov. 2023WinislearningstationОценок пока нет

- Eliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasДокумент10 страницEliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasVaneVillarreal100% (1)

- Tarea 2 Administracion FinancieraДокумент12 страницTarea 2 Administracion FinancieraAndrea Crow100% (1)

- Capítulo 3 Análisis FinancieroДокумент83 страницыCapítulo 3 Análisis FinancieroAlexander MujikaОценок пока нет

- Tarea 4.1 Cont Superior 1Документ7 страницTarea 4.1 Cont Superior 1Nicol LoraОценок пока нет

- en Qué Consiste La Globalización Bancaria: InvestigueДокумент4 страницыen Qué Consiste La Globalización Bancaria: InvestigueValentin CaridadОценок пока нет

- Razones financieras para prestamistas y accionistasДокумент2 страницыRazones financieras para prestamistas y accionistasCristian Arturo Castillo TolozaОценок пока нет

- FinazasII Caso IntegradorДокумент15 страницFinazasII Caso IntegradorMilagros Levano100% (1)

- Ee FF y NotasДокумент8 страницEe FF y NotasWilliam RamírezОценок пока нет

- Ejercicios Sobre El Presupuesto, Contabilidad GubernamentalДокумент42 страницыEjercicios Sobre El Presupuesto, Contabilidad GubernamentalMiguelinaОценок пока нет

- Af 2Документ3 страницыAf 2Anonymous nypjC7TWVОценок пока нет

- EnsalloДокумент14 страницEnsalloRoberlyn RodriguezОценок пока нет

- 15 Claves para Comprender La Prosperidad y La PobrezaДокумент3 страницы15 Claves para Comprender La Prosperidad y La PobrezaluhanОценок пока нет

- Configuración de NóminasДокумент6 страницConfiguración de NóminasDaniel Muiño LeonОценок пока нет

- Contabilidad de instituciones financieras y cambiarias reguladasДокумент9 страницContabilidad de instituciones financieras y cambiarias reguladasyohannyОценок пока нет

- Resumen de Sistemas de Contabilidad GeneralДокумент13 страницResumen de Sistemas de Contabilidad GeneralJaileneОценок пока нет

- Control de LecturaДокумент3 страницыControl de LecturaJasmila CalderonОценок пока нет

- Practica CostosДокумент5 страницPractica CostosJuan Virgilio Serrano PeraltaОценок пока нет

- Fuentes y UsosДокумент4 страницыFuentes y UsosJacke GómezОценок пока нет

- Sistemas de Acumulación de CostosДокумент7 страницSistemas de Acumulación de CostosTHE BEST MÚSIC ONLINEОценок пока нет

- Introduccion A La PresupuestacionДокумент30 страницIntroduccion A La PresupuestacionHector Donastorg Vasquez100% (1)

- Análisis Tema-2Документ2 страницыAnálisis Tema-2Norqueli PachecoОценок пока нет

- Estimados Alumnos, TareaДокумент4 страницыEstimados Alumnos, Tarealisbeth turbiОценок пока нет

- NIIF 1: Adopción por primera vezДокумент6 страницNIIF 1: Adopción por primera vezraulinaОценок пока нет

- Guía de Estudio de La Unidad 4Документ16 страницGuía de Estudio de La Unidad 4Maria JoseОценок пока нет

- ComprobantesFiscalesDRДокумент9 страницComprobantesFiscalesDRLuis Manuel Garcia de la CruzОценок пока нет

- Foro 1 - Superior IДокумент1 страницаForo 1 - Superior IHilary100% (1)

- Razones financieras: Análisis de liquidez, rentabilidad, endeudamiento y coberturaДокумент6 страницRazones financieras: Análisis de liquidez, rentabilidad, endeudamiento y coberturaVladimir JuarezОценок пока нет

- Resumen de La Nicsp 6 A 10Документ14 страницResumen de La Nicsp 6 A 10Sebas Hurtado Mafe CardonaОценок пока нет

- Practica Transacciones en Moneda ExtranjeraДокумент2 страницыPractica Transacciones en Moneda ExtranjeraManuela Rojas100% (1)

- Tarea 3 Jensy AmaranteДокумент13 страницTarea 3 Jensy Amarantenoa amarante0% (1)

- Practica de Adm-351 Tema 3 Ultimo 2020-10Документ6 страницPractica de Adm-351 Tema 3 Ultimo 2020-10Anonymous 7alSeH7OОценок пока нет

- 3.1. Definición e Importancia de La Administración Del Capital de TrabajoДокумент2 страницы3.1. Definición e Importancia de La Administración Del Capital de TrabajoHugo MendozaОценок пока нет

- Tarea 3.1 XAVIER POLANCO GREEN 100036924Документ6 страницTarea 3.1 XAVIER POLANCO GREEN 100036924Xavier PolancoОценок пока нет

- Sistema de Contabilidad 2. Diseño de Sistema Tema 4.Документ22 страницыSistema de Contabilidad 2. Diseño de Sistema Tema 4.diomaraОценок пока нет

- Tarea Unidad 5 Catalogo de Cuentas Bc...Документ6 страницTarea Unidad 5 Catalogo de Cuentas Bc...diomaraОценок пока нет

- Tema 8 Ajustes y Hoja de TrabajoДокумент15 страницTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasОценок пока нет

- Practica 2.2 Tributacuon 1, Recargo e InteresДокумент11 страницPractica 2.2 Tributacuon 1, Recargo e InteresMeraly Linette Santana VasquezОценок пока нет

- PCGAДокумент11 страницPCGAJuan ValenciaОценок пока нет

- Tarea 3 de PresupuestoДокумент5 страницTarea 3 de PresupuestoYelitza SantanaОценок пока нет

- Administracion de Los Activos Corrientes y Las Fuentes de Financiamientos A Corto Plazo.Документ5 страницAdministracion de Los Activos Corrientes y Las Fuentes de Financiamientos A Corto Plazo.Héctor Luis Caba HodgeОценок пока нет

- Tarea 2 de Contabilidad Superior 2Документ4 страницыTarea 2 de Contabilidad Superior 2Celeste LlaugerОценок пока нет

- Tasa Básica PasivaДокумент2 страницыTasa Básica PasivaMarco CortésОценок пока нет

- Cómo Se Clasifican Los ActivoДокумент8 страницCómo Se Clasifican Los ActivoRomeo PortilloОценок пока нет

- Cuestionario Semana 7Документ4 страницыCuestionario Semana 7Ruth PadillaОценок пока нет

- Consigna Inicial para El Foro: FuenteДокумент4 страницыConsigna Inicial para El Foro: FuenteATENEA VICTORIAОценок пока нет

- Problema IntegradorДокумент13 страницProblema Integradoryannik851Оценок пока нет

- Tarea 2 de Analisis e Interpretacion de EstadosДокумент11 страницTarea 2 de Analisis e Interpretacion de EstadoshanselОценок пока нет

- Finanzas Corporativas SDAXДокумент23 страницыFinanzas Corporativas SDAXAllison Ximena Santacruz DuarteОценок пока нет

- Capitulo 2 Problema IntegradorДокумент24 страницыCapitulo 2 Problema IntegradorNoelia Perez D100% (2)

- Placas de Linterna de Oceanía (Colección Lichtbilderverlag)Документ21 страницаPlacas de Linterna de Oceanía (Colección Lichtbilderverlag)YadiraDelCarmenZapataОценок пока нет

- La InspeccionДокумент5 страницLa InspeccionYadiraDelCarmenZapataОценок пока нет

- Holanda - Yogurt Vegano Sabor A AlmendraДокумент180 страницHolanda - Yogurt Vegano Sabor A AlmendraYadiraDelCarmenZapataОценок пока нет

- Frenos de y de Tambor ElioДокумент7 страницFrenos de y de Tambor ElioYadiraDelCarmenZapataОценок пока нет

- Taller en Clases - Inteligencia Emocional-Caso Joban KosanДокумент3 страницыTaller en Clases - Inteligencia Emocional-Caso Joban KosanYadiraDelCarmenZapata0% (2)

- Control de Calidad 04.12.2017Документ18 страницControl de Calidad 04.12.2017YadiraDelCarmenZapataОценок пока нет

- Tipos de SensoresДокумент2 страницыTipos de SensoresYadiraDelCarmenZapataОценок пока нет

- Ensayo de Gestión de Calidad - Bodega Baco Internacional BBBBBBBДокумент13 страницEnsayo de Gestión de Calidad - Bodega Baco Internacional BBBBBBBYadiraDelCarmenZapataОценок пока нет

- Taller Retailing y MerchandisingДокумент2 страницыTaller Retailing y MerchandisingYadiraDelCarmenZapata50% (2)

- Wa0004Документ7 страницWa0004YadiraDelCarmenZapataОценок пока нет

- Proyecto Sistema de AlarmaДокумент48 страницProyecto Sistema de AlarmaYadiraDelCarmenZapata67% (3)

- de Word AmortiguadorДокумент13 страницde Word AmortiguadorYadiraDelCarmenZapataОценок пока нет

- Proyecto de FinanzasДокумент9 страницProyecto de FinanzasYadiraDelCarmenZapataОценок пока нет

- Universidad de GuayaquilДокумент11 страницUniversidad de GuayaquilYadiraDelCarmenZapataОценок пока нет

- Proyecto de Tecnicas y DireccionДокумент6 страницProyecto de Tecnicas y DireccionYadiraDelCarmenZapataОценок пока нет

- Proyecto Del Buen Vivir EmpДокумент5 страницProyecto Del Buen Vivir EmpYadiraDelCarmenZapataОценок пока нет

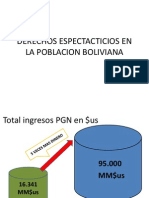

- Derechos EspectaticiosДокумент20 страницDerechos EspectaticiosIvan Arias DuranОценок пока нет

- Ejercicios Sobre Flujo de Caja LibreДокумент8 страницEjercicios Sobre Flujo de Caja Librejania garcia viloriaОценок пока нет

- Evidencia 1Документ7 страницEvidencia 1MARTHA LUОценок пока нет

- ContabilidadДокумент85 страницContabilidadPercy Javier Vera SandovalОценок пока нет

- C.C. Arturo Uslar PietriДокумент2 страницыC.C. Arturo Uslar PietriJuan Manuel Mendoza TurmeroОценок пока нет

- Evaluación de proyecto de ampliación de capacidad productiva en empresa manufacturera SartoxДокумент2 страницыEvaluación de proyecto de ampliación de capacidad productiva en empresa manufacturera SartoxEricCastilloFernándezОценок пока нет

- ANALISIS Y SELECCION DE INVERSIONES Brun PDFДокумент205 страницANALISIS Y SELECCION DE INVERSIONES Brun PDFKenny Dark100% (8)

- Capitulo 14 - Política de PagosДокумент34 страницыCapitulo 14 - Política de PagosLester Anibal Racancoj TumaxОценок пока нет

- Razones de RentabilidadДокумент3 страницыRazones de Rentabilidadjose venturaОценок пока нет

- Estados financieros consolidados anuales 2015 Cementos PacasmayoДокумент18 страницEstados financieros consolidados anuales 2015 Cementos PacasmayoMiluska ValdezОценок пока нет

- MONOGRAFIA - Finanzas InternacionalesДокумент41 страницаMONOGRAFIA - Finanzas InternacionalesPdroncho100% (1)

- Bolsa de Valores de LondresДокумент8 страницBolsa de Valores de LondresMyrna Delgado MonserrateОценок пока нет

- La educación como inversión productiva en la era neoliberalДокумент3 страницыLa educación como inversión productiva en la era neoliberalJohana Cortes100% (1)

- Introducción economía Colombia 40Документ18 страницIntroducción economía Colombia 40JHOSEPОценок пока нет

- Examen (APEB2-15 - ) Resolución de Ejercicios o Casos 2 Cálculo de Cuotas de Amortización y Construcción de Fondos de AmortizaciónДокумент4 страницыExamen (APEB2-15 - ) Resolución de Ejercicios o Casos 2 Cálculo de Cuotas de Amortización y Construcción de Fondos de AmortizaciónMonica RenteriaОценок пока нет

- DURANG JORGE Los Enfoques Teóricos, Síntesis Capitulo1Документ34 страницыDURANG JORGE Los Enfoques Teóricos, Síntesis Capitulo1yasareliОценок пока нет

- Capítulo 12 - Apalancamiento y Estructura de CapitalДокумент25 страницCapítulo 12 - Apalancamiento y Estructura de CapitalJimmy Grefa40% (10)

- Matemática FinancieraДокумент3 страницыMatemática FinancieraCLAUDIA PATRICIA ROCHA FERNANDEZОценок пока нет

- Costos fijos y variables guíaДокумент8 страницCostos fijos y variables guíaAnonymous RD5ssQmZSОценок пока нет

- Pronosticos 2020Документ202 страницыPronosticos 2020Gabriela GonzálezОценок пока нет

- El Rompecabezas de DividendosДокумент8 страницEl Rompecabezas de DividendosEliecer Campos CárdenasОценок пока нет

- Formulario 790 006 Es EsДокумент4 страницыFormulario 790 006 Es EsFontanillas Hoyo Jordi JosepОценок пока нет

- Taller Los Estados Financieros BasicosdocxДокумент4 страницыTaller Los Estados Financieros BasicosdocxIvan PeresОценок пока нет

- Backus MemoriaAnual2003Документ138 страницBackus MemoriaAnual2003Max Huanca100% (1)

- Semana 8 TDLRДокумент14 страницSemana 8 TDLROscar Alfaro JimenezОценок пока нет

- Interes Compuesto TareaДокумент6 страницInteres Compuesto Tarearichy TejadaОценок пока нет

- 1.-Memorando de PlaneamientoДокумент6 страниц1.-Memorando de PlaneamientoMauro Ascencio FenrizОценок пока нет

- Modalidades de EmpresasДокумент4 страницыModalidades de EmpresasRoger Nohair100% (3)

- Blog-Aspectos Importantes Del Punto de Equilibrio y de ApalancamientoДокумент2 страницыBlog-Aspectos Importantes Del Punto de Equilibrio y de ApalancamientoztfapaezОценок пока нет

- Situación actual de los Sindicatos en VenezuelaДокумент5 страницSituación actual de los Sindicatos en VenezuelaWillers PulidoОценок пока нет