Вам также может понравиться

- Actividad 2. Ensayo Argumentativo FinanzasДокумент9 страницActividad 2. Ensayo Argumentativo FinanzasYury Ines ARIAS PEDRAZAОценок пока нет

- Los Retos de La Gestión Municipal en Nuestros DíasДокумент2 страницыLos Retos de La Gestión Municipal en Nuestros Díaswi_estradaОценок пока нет

- Equivalencia RicardianaДокумент10 страницEquivalencia RicardianaErwin NavasОценок пока нет

- 1 Al 5 CuestionarioДокумент2 страницы1 Al 5 CuestionarioNhilz Cuya CОценок пока нет

- Ensayo 2 de Presupuesto PúblicoДокумент5 страницEnsayo 2 de Presupuesto PúblicoDidier Fabian Cardona Bohorquez100% (1)

- Ingresos y Gastos PublicosДокумент46 страницIngresos y Gastos PublicosPL GiroОценок пока нет

- Gasto Público de GuatemalaДокумент22 страницыGasto Público de GuatemalaMarlin Yomara Gutierrez AldanaОценок пока нет

- Estructura Financiera Del EstadoДокумент36 страницEstructura Financiera Del EstadoCésar Sánchez VargasОценок пока нет

- Resumen Macro Grupo 1Документ4 страницыResumen Macro Grupo 1syferОценок пока нет

- OVA - Generalidades Del MIPGДокумент32 страницыOVA - Generalidades Del MIPGCÉSAR SALCEDOОценок пока нет

- 33clasesMicroeconomiaEiras PDFДокумент474 страницы33clasesMicroeconomiaEiras PDFRamón Luis Gil Paredes100% (1)

- Taller 3 - Balanza de Pagos - Economia de Lo Público Ii 2022-1Документ3 страницыTaller 3 - Balanza de Pagos - Economia de Lo Público Ii 2022-1ingrid angelica jimenez jimenezОценок пока нет

- LEGISLACIÓN y PRÁCTICA IMPOSITIVAДокумент2 страницыLEGISLACIÓN y PRÁCTICA IMPOSITIVADxkamliithaxd XKamix0% (1)

- Estado Financieros 1Документ3 страницыEstado Financieros 1Danna ruiz vОценок пока нет

- COSTOS Ejemplo MPD STДокумент14 страницCOSTOS Ejemplo MPD STJUAN CAMILO GIRALDO OSPINAОценок пока нет

- Caso 4Документ8 страницCaso 4Deisy MorenoОценок пока нет

- Manual de Procedimientos para La Planeación Tributaria IntroducciónДокумент10 страницManual de Procedimientos para La Planeación Tributaria IntroducciónOscar Ivan Ortiz SandovalОценок пока нет

- Teoria de La ImposicionДокумент65 страницTeoria de La ImposicionJose Luis100% (1)

- Instrumentos Financieros y Mercados de CapitalesДокумент7 страницInstrumentos Financieros y Mercados de CapitalesCamilo BuitragoОценок пока нет

- Evaluación de La Primera UnidadДокумент6 страницEvaluación de La Primera UnidadFernanda MoreiraОценок пока нет

- El Analisis de Estados Financieros en El Sector Publico PDFДокумент18 страницEl Analisis de Estados Financieros en El Sector Publico PDFcatts15100% (1)

- Gastos PublicosДокумент10 страницGastos PublicosAnGiie PalOmino B'50% (2)

- OVA Semana 7 Sesion 1 P. Emp. Presupuesto Publico IngresosДокумент6 страницOVA Semana 7 Sesion 1 P. Emp. Presupuesto Publico Ingresosedita marisol reyes espinolaОценок пока нет

- Caracteristicas Del PibДокумент1 страницаCaracteristicas Del PibGea MxОценок пока нет

- Correcion Ejercisios Anexo 1 - Plantilla Paso 3 - Trabajo Colaborativo. Cordoba SebastianДокумент33 страницыCorrecion Ejercisios Anexo 1 - Plantilla Paso 3 - Trabajo Colaborativo. Cordoba SebastianSebastian cordoba Vasquez100% (1)

- Problema 3 - Construcción de La Política ContableДокумент5 страницProblema 3 - Construcción de La Política Contableklary perez67% (3)

- Sección 14 y 30 Niif PymesДокумент15 страницSección 14 y 30 Niif PymesCesar HerreraОценок пока нет

- Tarea 3 - Juan GonzálezДокумент11 страницTarea 3 - Juan GonzálezLuis Bejarano100% (1)

- Exposicion Nueva Arquitectura Financiera InternacionalДокумент38 страницExposicion Nueva Arquitectura Financiera InternacionalJulieth MaldonadoОценок пока нет

- Ensayo Sobre Ingresos Publicos Capitulo 9Документ2 страницыEnsayo Sobre Ingresos Publicos Capitulo 9Ruben7010100% (1)

- Gines Fernando Loaiza - Actividad 2 Unidad 1 2021-2Документ12 страницGines Fernando Loaiza - Actividad 2 Unidad 1 2021-2Jhon German Martinez PlataОценок пока нет

- Cuál Es La Estructura Del Presupuesto de GastosДокумент3 страницыCuál Es La Estructura Del Presupuesto de GastoslucyОценок пока нет

- Criterios para La Determinación Del EVAДокумент25 страницCriterios para La Determinación Del EVASilvia De LeónОценок пока нет

- A. A Integradora 3Документ9 страницA. A Integradora 3Yadira MuñozОценок пока нет

- Nociones Generales Del Proceso - Seminario de Proc Legales y Admin - Grupo VerdeДокумент25 страницNociones Generales Del Proceso - Seminario de Proc Legales y Admin - Grupo VerdeAndersson ReynosoОценок пока нет

- Tercera Clase Sector PublicoДокумент11 страницTercera Clase Sector PublicoConstanza Alejandra Rojas UribeОценок пока нет

- Ensayo Etica Del Contador PublicoДокумент2 страницыEnsayo Etica Del Contador PublicoGimena Méndez100% (1)

- 02 Ciclo Contable, Documentos Fuente FNДокумент20 страниц02 Ciclo Contable, Documentos Fuente FNNorita LandazuriОценок пока нет

- Tarea2 Grupo32 Cpp.Документ17 страницTarea2 Grupo32 Cpp.SANDRA LILIANA ZARATE PIMIENTOОценок пока нет

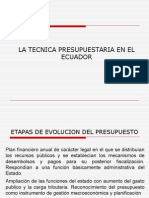

- La Tecnica Presupuestaria en El EcuadorДокумент46 страницLa Tecnica Presupuestaria en El EcuadorStefany Tatiana Taco QuirozОценок пока нет

- Antecedentes Historicos Auditoria IntegralДокумент7 страницAntecedentes Historicos Auditoria IntegralEdwin Garcia100% (1)

- Hacienda Pública: Enfoques y ContenidosДокумент18 страницHacienda Pública: Enfoques y ContenidosOANA MARIA RADUC100% (1)

- Momentos Contables y Matriz de ConversiónДокумент3 страницыMomentos Contables y Matriz de Conversiónedgar tapiaОценок пока нет

- La Intervención de Estado en La Economía Es Absolutamente NecesariaДокумент8 страницLa Intervención de Estado en La Economía Es Absolutamente NecesariaRachel Valverde VargasОценок пока нет

- ¿Cómo Afecta El Entorno Empresarial Las Decisiones Financieras?Документ2 страницы¿Cómo Afecta El Entorno Empresarial Las Decisiones Financieras?markstikОценок пока нет

- Cuadro Comparativo Diferencia Entre Las Niif Plenas y Las Niif PymesДокумент3 страницыCuadro Comparativo Diferencia Entre Las Niif Plenas y Las Niif PymesNela SantacruzОценок пока нет

- Cuadro Comparativo Modelos de Control InternoДокумент9 страницCuadro Comparativo Modelos de Control Internoharrisontui montoya cardonaОценок пока нет

- TallerДокумент19 страницTallerDilan Rojas100% (1)

- Estructura y Funciones Del Sistema Financiero ColombianoДокумент7 страницEstructura y Funciones Del Sistema Financiero ColombianoChristian GómezОценок пока нет

- Manual de Contabilidad Gubernamental - 2010Документ89 страницManual de Contabilidad Gubernamental - 2010José Carlos AroniОценок пока нет

- Cuadro Sinoptico PDFДокумент2 страницыCuadro Sinoptico PDFleidy johanna goyeneche100% (1)

- Finanzas PublicasДокумент17 страницFinanzas PublicasEstefania AlvarezОценок пока нет

- OPINIONESДокумент3 страницыOPINIONESKaren CáceresОценок пока нет

- Taller N°1finanzas PúblicasДокумент12 страницTaller N°1finanzas PúblicasAngelica Maria ARCHILA MORENOОценок пока нет

- GESTION FINANCIERA LeidysДокумент61 страницаGESTION FINANCIERA LeidysElkin Solano HawkinsОценок пока нет

- Cartilla Digital Parte 1Документ29 страницCartilla Digital Parte 1Fabiiana Andrea LozaanoОценок пока нет

- Semana 12 Problema 8 - Jenny ArcosДокумент13 страницSemana 12 Problema 8 - Jenny ArcosJenny Paola Arcos CamposОценок пока нет

- Contabilidad Municipal PDFДокумент33 страницыContabilidad Municipal PDFAbigail MAОценок пока нет

- Trabajo 2Документ20 страницTrabajo 2Daniel SalinasОценок пока нет

- Gasto PublicoДокумент15 страницGasto PublicoCiriaco MoffiОценок пока нет

- Potestad TributariaДокумент3 страницыPotestad TributariaMpirlyОценок пока нет

- Potestad TributariaДокумент3 страницыPotestad TributariaMpirlyОценок пока нет

- Ensayo Gasto Publico e IngresoДокумент5 страницEnsayo Gasto Publico e IngresoMpirly50% (2)

- Potestad TributariaДокумент3 страницыPotestad TributariaMpirlyОценок пока нет

- Arbitraje InternacionalДокумент1 страницаArbitraje InternacionalMpirlyОценок пока нет

- Arbitraje InternacionalДокумент1 страницаArbitraje InternacionalMpirlyОценок пока нет

- Uso Racional de La EnergiaДокумент14 страницUso Racional de La EnergiaMpirlyОценок пока нет

- Análisis FinancieroДокумент6 страницAnálisis FinancierohugogcsОценок пока нет

- Agencias y Sucursales CompletaДокумент20 страницAgencias y Sucursales CompletaMeggy SilvaОценок пока нет

- El Desarrollo Estabilizador PDFДокумент27 страницEl Desarrollo Estabilizador PDFRafaSantoОценок пока нет

- Tests PDFДокумент209 страницTests PDFRuben MartinОценок пока нет

- Formato Credito18Документ10 страницFormato Credito18Zith ZtoneОценок пока нет

- EJERCICIO 3 Dinero y BancaДокумент2 страницыEJERCICIO 3 Dinero y BancaAndreaAlvarezОценок пока нет

- Practica Interes CompuestoДокумент1 страницаPractica Interes CompuestoKatya VillegasОценок пока нет

- Cuentas de Orden - Docx Tarea de Persona MoralДокумент12 страницCuentas de Orden - Docx Tarea de Persona MoralJazmin Arleth Jimenez Jimenez100% (1)

- Como Hacer Que El Dinero Te RindaДокумент11 страницComo Hacer Que El Dinero Te RindaAlejandro AlvarezОценок пока нет

- CAPÍTULO IV - Capital de TrabajoДокумент5 страницCAPÍTULO IV - Capital de TrabajoManuel Panca LaverianoОценок пока нет

- Alex Gonzalez Control7Документ7 страницAlex Gonzalez Control7Alex González100% (4)

- ¡Hiperinflación!, Por José Toro HardyДокумент2 страницы¡Hiperinflación!, Por José Toro Hardy4685752Оценок пока нет

- Desarrollo EstabilizadorДокумент3 страницыDesarrollo EstabilizadorJessica Betsabe VelazquezОценок пока нет

- Modelo Contrato de Compra VentaДокумент2 страницыModelo Contrato de Compra VentaSOCIEDAD DE ALTOS ESTUDIOS DEL DERECHOОценок пока нет

- Reglamento de Creditos Final Aprobada VigenteДокумент136 страницReglamento de Creditos Final Aprobada Vigentediana rodriguez jaraОценок пока нет

- Demanda Ejecutiva Titulo HipotecarioДокумент4 страницыDemanda Ejecutiva Titulo HipotecarioOscar Andres Anacona GiraldoОценок пока нет

- Definicion de Rentas de Primera CategoriaДокумент6 страницDefinicion de Rentas de Primera CategoriaOscar Damian RetamozoОценок пока нет

- Nic 7 Estado de Flujos de EfectivoДокумент22 страницыNic 7 Estado de Flujos de EfectivoAtilaelhunicoОценок пока нет

- Gestión Financiera. TEMA 3: OPERACIONES DE DESCUENTOДокумент4 страницыGestión Financiera. TEMA 3: OPERACIONES DE DESCUENTOmarcpedrosaОценок пока нет

- Métodos, Técnicas y Procedimientos Utilizados en El Proceso de Análisis A Los Estados FinancierosДокумент21 страницаMétodos, Técnicas y Procedimientos Utilizados en El Proceso de Análisis A Los Estados FinancierosIsamar Aguilera Villanera50% (2)

- Obligaciones SolidariasДокумент10 страницObligaciones SolidariasPablo Silva Saunders100% (1)

- Taller Actividad 1 Cuentas ContablesДокумент8 страницTaller Actividad 1 Cuentas ContablesYuris LlanosОценок пока нет

- Indicadores e IndicesДокумент12 страницIndicadores e IndicesKaosMgОценок пока нет

- Proyecto CamaroneroДокумент5 страницProyecto CamaroneroHenry Marzano Sacón100% (1)

- Amortizacion Formulas y TeoriaДокумент12 страницAmortizacion Formulas y TeoriaJorge A. Prado BrangoОценок пока нет

- Lectura N 5 Formulas Claves de Matematica FinancieraДокумент5 страницLectura N 5 Formulas Claves de Matematica FinancieracarlosОценок пока нет

- Examen Parcial - Semana 4 - Macroeconomia 1 IntentoДокумент11 страницExamen Parcial - Semana 4 - Macroeconomia 1 IntentoHalber vargas0% (1)

- Ley de Arbitrio de Ornato MunicipalДокумент3 страницыLey de Arbitrio de Ornato MunicipalAlma FuentesОценок пока нет

- Cifras Foro MPSДокумент10 страницCifras Foro MPSDaniela Cano RodriguezОценок пока нет

- Regimen Simplificado Y ComunДокумент3 страницыRegimen Simplificado Y ComunGisse PaoОценок пока нет