Вам также может понравиться

- Evolucion de Los Libros de ContabilidadДокумент5 страницEvolucion de Los Libros de ContabilidadPatricia V. H.Оценок пока нет

- Ecuación Contable-Partida Doble-Proceso ContableДокумент10 страницEcuación Contable-Partida Doble-Proceso Contablesulma riveraОценок пока нет

- Estado de Situacion Financiera - FormatosДокумент2 страницыEstado de Situacion Financiera - FormatosMaria C Ch100% (3)

- FORMATOS CASOS PRACTICOS DE DOCUMENTOS MERCANTILES Grupo 6Документ12 страницFORMATOS CASOS PRACTICOS DE DOCUMENTOS MERCANTILES Grupo 6IDANIA LUZMERY LAYME CHIRINOS0% (1)

- Balance de Comprobacion - MonografiaДокумент12 страницBalance de Comprobacion - MonografiaCayito Raj0% (1)

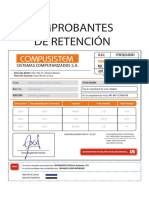

- Comprobantes de RetenciónДокумент1 страницаComprobantes de RetenciónOLiver Diaz100% (1)

- Analisis Del Elemento 1-Cuenta 10 Del PcgeДокумент9 страницAnalisis Del Elemento 1-Cuenta 10 Del PcgeMarianela Cruz CarrascoОценок пока нет

- Sujetos Activos de La EmpresaДокумент1 страницаSujetos Activos de La EmpresaAnthony Ccopa Aima100% (5)

- Semana 06. Mongrafia Integral Jesus S.A.Документ3 страницыSemana 06. Mongrafia Integral Jesus S.A.ana maria100% (1)

- Cuenta 42Документ28 страницCuenta 42KARACHITA100% (1)

- Casos Prácticos IgvДокумент10 страницCasos Prácticos IgvPablo Aquije ChaconОценок пока нет

- Recibo Por Honorarios InformaciónДокумент2 страницыRecibo Por Honorarios InformaciónValeria Reyes100% (1)

- Caso PracticoДокумент5 страницCaso PracticoFlor Ines Gutierrez AvalosОценок пока нет

- Estructura Del Plan Contable General EmpresarialДокумент3 страницыEstructura Del Plan Contable General EmpresarialRaul Saavedra OrtegaОценок пока нет

- Papeleta de DepósitoДокумент4 страницыPapeleta de DepósitojessicaОценок пока нет

- Casos Practicos Activo Pasivo y PatrimonioДокумент4 страницыCasos Practicos Activo Pasivo y PatrimonioMarissa Cacha BritoОценок пока нет

- Fondos Sujetos A RestricciónДокумент7 страницFondos Sujetos A RestricciónYjorge Jorge Jorge50% (2)

- Triptico de Respo 7 Libros ContablesДокумент2 страницыTriptico de Respo 7 Libros Contablesjhoselyn50% (4)

- Preguntas Frecuentes de Comprobantes de Pago - OkДокумент6 страницPreguntas Frecuentes de Comprobantes de Pago - OkVictoria Huisa PanccaОценок пока нет

- Nota de Crédito y DébitoДокумент1 страницаNota de Crédito y Débitocindy garciaОценок пока нет

- El Banco de Arequipa (1871-1882)Документ7 страницEl Banco de Arequipa (1871-1882)Paul Franklin Huanca AparicioОценок пока нет

- Caso Práctico de DetraccionesДокумент8 страницCaso Práctico de DetraccionessamuelОценок пока нет

- Contabilidad Elemento 8Документ51 страницаContabilidad Elemento 8Steffany Villanueva Carpio100% (1)

- Formato 3.2 Libro de Inventarios y Balances Detalle Del Saldo de La Cuenta 10 Efectivo y Equivalente de EefectivoДокумент2 страницыFormato 3.2 Libro de Inventarios y Balances Detalle Del Saldo de La Cuenta 10 Efectivo y Equivalente de Eefectivofernanda perezОценок пока нет

- Ejercicios Semana 9, 10 y 11Документ54 страницыEjercicios Semana 9, 10 y 11mardeli diaz ruizОценок пока нет

- Diferencias Entre El Plan Contable General Empresarial 2010-2020Документ4 страницыDiferencias Entre El Plan Contable General Empresarial 2010-2020ESTEFANY LUCILA HORNA QUISPEОценок пока нет

- Delitos Financieros - CC - SsДокумент1 страницаDelitos Financieros - CC - SsJaqui Leon100% (2)

- NIC-1Mapa ConceptualДокумент1 страницаNIC-1Mapa ConceptualLina Marcela100% (1)

- Responsables y RepresentantesДокумент9 страницResponsables y RepresentantesAndrea OchoaОценок пока нет

- Dinámica Contable Del Elemento 5 PatrimonioДокумент20 страницDinámica Contable Del Elemento 5 PatrimonioClinico-gestalgico Inst100% (3)

- 42 Cuentas Por Pagar Comerciales - TercerosДокумент4 страницы42 Cuentas Por Pagar Comerciales - Tercerosjoel carrascoОценок пока нет

- Trabajo Del Elemento 9Документ21 страницаTrabajo Del Elemento 9Daniela ProveleónОценок пока нет

- 12 Cuentas Por Cobrar Comerciales TercerosДокумент4 страницы12 Cuentas Por Cobrar Comerciales TercerosmaryОценок пока нет

- Formalidades A Tener en Cuenta para Llevar El Registro de ComprasДокумент6 страницFormalidades A Tener en Cuenta para Llevar El Registro de ComprasLeonidas Tineo Bardales100% (1)

- Elemento 5 PatrimonioДокумент21 страницаElemento 5 PatrimonioGeraldine HerediaОценок пока нет

- 101 CajaДокумент22 страницы101 Cajaoliver valerio chagua100% (1)

- Formato.3.3 Libro de Inventario y Balances-Detalle Del Saldo de La Cuenta 12 ClientesДокумент1 страницаFormato.3.3 Libro de Inventario y Balances-Detalle Del Saldo de La Cuenta 12 Clientesla economistaОценок пока нет

- Desarrrollo de La Dinamica de Cuentas en ExcelДокумент135 страницDesarrrollo de La Dinamica de Cuentas en ExcelBrillitd Aroste Caceres100% (1)

- Preguntas Y Respuestas Del PCGEДокумент3 страницыPreguntas Y Respuestas Del PCGEgermangarmendiaОценок пока нет

- Tablas SunatДокумент14 страницTablas SunatNestor Torres SalinasОценок пока нет

- Organizador Visual - U0 - Huallpa Martinez Laura JaneДокумент1 страницаOrganizador Visual - U0 - Huallpa Martinez Laura JanelauraОценок пока нет

- Cuenta 42Документ7 страницCuenta 42Cristina AstoОценок пока нет

- Libros InfografiaДокумент1 страницаLibros InfografiaKaren Tellez MontoyaОценок пока нет

- Triptico de MypesДокумент6 страницTriptico de MypesCINTHIA MARIFER100% (1)

- Liquidacion Del IgvДокумент2 страницыLiquidacion Del IgvmaxcyborgОценок пока нет

- RESUMENДокумент6 страницRESUMENYANET CALLATAОценок пока нет

- Concepto de Contabilidad Publica y Sus ÁreasДокумент4 страницыConcepto de Contabilidad Publica y Sus ÁreasEfrain GonzalezОценок пока нет

- Comprobantes de Pago - TrípticoДокумент2 страницыComprobantes de Pago - Trípticokatalfaro75% (16)

- Practica Encargada 01Документ2 страницыPractica Encargada 01Lisseth Vásquez LópezОценок пока нет

- CONCLUSIONES Comprovantes de PagoДокумент1 страницаCONCLUSIONES Comprovantes de Pagojesseniaevelyn100% (1)

- Integracion Contable Libros Principales y AuxiliaresДокумент13 страницIntegracion Contable Libros Principales y AuxiliaresSheyla Castro De La CruzОценок пока нет

- NIIF 10 Caso PrácticoДокумент10 страницNIIF 10 Caso PrácticoNayelli Maite Jimenez Condor100% (1)

- Nota Credito - Impresion - ADALY6Документ1 страницаNota Credito - Impresion - ADALY6kique riojas100% (1)

- Linea de Tiempo Del Tributo en El PeruДокумент2 страницыLinea de Tiempo Del Tributo en El PeruJuan Diego Asencio Chavarria50% (4)

- Glosario Terminos ContablesДокумент5 страницGlosario Terminos Contablesramirez_cruzОценок пока нет

- Glosario de Terminologias ContablesДокумент8 страницGlosario de Terminologias ContablesAdministrador de la Plataforma Virtual Kinder PlanetОценок пока нет

- Glosario de CuentasДокумент4 страницыGlosario de Cuentasgamalielpro100% (1)

- Glosario de Terminologia ContableДокумент13 страницGlosario de Terminologia ContableCristian QuispeОценок пока нет

- 1.glosario de Términos de ContabilidadДокумент11 страниц1.glosario de Términos de ContabilidadRuber PerezОценок пока нет

- TC. Glosario ContableДокумент10 страницTC. Glosario Contableyilberth2209Оценок пока нет

- Impuesto A La Renta de Tercera CategoriaДокумент2 страницыImpuesto A La Renta de Tercera Categorianessmater13Оценок пока нет

- Casos Renta Segunda CategoríaДокумент3 страницыCasos Renta Segunda Categoríanessmater13Оценок пока нет

- Costos DirectosДокумент3 страницыCostos Directosnessmater13Оценок пока нет

- Formas de NotificacionДокумент1 страницаFormas de Notificacionnessmater13Оценок пока нет

- Tercerizacion LaboralДокумент13 страницTercerizacion Laboralnessmater13Оценок пока нет

- Carta Mesa de Partes Banco La NacionДокумент1 страницаCarta Mesa de Partes Banco La Nacionnessmater13Оценок пока нет

- Terminologias ContablesДокумент5 страницTerminologias Contablesnessmater13Оценок пока нет

- Régimen General y Régimen EspecialДокумент5 страницRégimen General y Régimen Especialnessmater13Оценок пока нет

- Agencias y SucursalesДокумент23 страницыAgencias y SucursalesDaisy Del Rio B100% (1)

- Compra y Venta de Bonos FinanzasДокумент25 страницCompra y Venta de Bonos FinanzasRicardo Laines Lopez50% (2)

- Examen VANДокумент2 страницыExamen VANCarolina V100% (1)

- Taller Sistemas de Ecuaciones FUAC MatIIIДокумент3 страницыTaller Sistemas de Ecuaciones FUAC MatIIIOscar AvilaОценок пока нет

- Estadistica Evidencia 3Документ18 страницEstadistica Evidencia 3LiToAlbuОценок пока нет

- Financiación Sector AgropecuarioДокумент6 страницFinanciación Sector AgropecuarioCarlos Andres Franco BuitragoОценок пока нет

- Estado de Perdidas y GananciasДокумент11 страницEstado de Perdidas y GananciasDaniela Alvarado100% (1)

- Resumen ING ECONOMICAДокумент5 страницResumen ING ECONOMICAMaria Alejandra Torres PeñaОценок пока нет

- Conclusiones y RecomendacionesДокумент8 страницConclusiones y RecomendacionescellconectОценок пока нет

- Costo Anual EquivalenteДокумент5 страницCosto Anual EquivalenteLuis BranОценок пока нет

- PROGRAMACIÓNДокумент15 страницPROGRAMACIÓNKatherineRocioBedoyaLuzaОценок пока нет

- Tdr-Planta AngualastoДокумент7 страницTdr-Planta AngualastoInspeccion DPVОценок пока нет

- Evaluación U1 Finanzas CorporativasДокумент7 страницEvaluación U1 Finanzas Corporativaswilliam lizcano100% (1)

- 01 AcuarioДокумент3 страницы01 AcuarioCath OstОценок пока нет

- Catálogo de Cuentas.Документ4 страницыCatálogo de Cuentas.Totito BecerrilОценок пока нет

- Cuestionario Inside Job RДокумент5 страницCuestionario Inside Job Rjoserav777Оценок пока нет

- Niif 9 Instrumentos FinancierosДокумент4 страницыNiif 9 Instrumentos FinancierosYesmín Céspedes DíazОценок пока нет

- Taller AnalisisДокумент19 страницTaller AnalisisJESSICA NATALIA AYALA PELAEZОценок пока нет

- Aplicaciones Estadisticas en La Evaluacion Financiera de ProyectosДокумент159 страницAplicaciones Estadisticas en La Evaluacion Financiera de ProyectosDiego Santos TОценок пока нет

- Ats 11259 2019Документ6 страницAts 11259 2019J_LUENGO1490Оценок пока нет

- Compañía Colchones SpringДокумент12 страницCompañía Colchones SpringLuisaОценок пока нет

- IACF Analisis de Ratios PresentacionДокумент25 страницIACF Analisis de Ratios PresentacionBreyner ValleОценок пока нет

- Sesión 2 PDFДокумент40 страницSesión 2 PDFLuz Marina Franco CОценок пока нет

- Sistema Monetario en GuatemalaДокумент7 страницSistema Monetario en Guatemalasantos valladares57% (7)

- Teoría de La Inversión Morelia 3Документ1 507 страницTeoría de La Inversión Morelia 3Alejandro CoronaОценок пока нет

- Semana 8 - Reestructuración EmpresarialДокумент27 страницSemana 8 - Reestructuración EmpresarialJEAN MARCO CAJA ALVAREZОценок пока нет

- Actividad 4. Bloque 3. Universidad IEU. 2022Документ9 страницActividad 4. Bloque 3. Universidad IEU. 2022Fabiola Victoria Canchola RodríguezОценок пока нет

- Contabilidad GeneralДокумент77 страницContabilidad GeneralMiguel Gutierrez Onofrio100% (7)

- BonosДокумент36 страницBonosLuis Zavala80% (5)