Вам также может понравиться

- Proceso de Cobranza de La CarteraДокумент54 страницыProceso de Cobranza de La CarteraCobranza CableRedОценок пока нет

- Certificado BancarioДокумент49 страницCertificado BancarioDayana RamireZ100% (1)

- Esan - PEE - Gestión de Créditos y Cobranzas - Caso PCGA - TRABAJO 3Документ5 страницEsan - PEE - Gestión de Créditos y Cobranzas - Caso PCGA - TRABAJO 3Maribel Flores EspinozaОценок пока нет

- Economi AДокумент17 страницEconomi AAndrei VegaОценок пока нет

- Cartilla Semana 1Документ20 страницCartilla Semana 1EdeHamez Alexander AguilarОценок пока нет

- 7 Ejer Macro Politica MonetariaДокумент9 страниц7 Ejer Macro Politica MonetariaAngela Fernanda SillerОценок пока нет

- Resumen Capitulo 1 Fundamentos de Administracion FinancieraДокумент5 страницResumen Capitulo 1 Fundamentos de Administracion FinancieraKatherine Mancia100% (1)

- Grupoa 10, Taller 4Документ15 страницGrupoa 10, Taller 4melanie ramirezОценок пока нет

- Anexo 10Документ7 страницAnexo 10Jalil ArankiОценок пока нет

- Cartilla - S5Документ14 страницCartilla - S5nataliaОценок пока нет

- Cartilla Semana 3 PDFДокумент9 страницCartilla Semana 3 PDFnataliaОценок пока нет

- Lectura 3Документ29 страницLectura 3nataliaОценок пока нет

- Cartilla S1 U1Документ13 страницCartilla S1 U1ricardo rodriguezОценок пока нет

- Cartilla Semana 2Документ9 страницCartilla Semana 2LORENA PAZОценок пока нет

- Lectura 1Документ12 страницLectura 1Leidy M. MoraОценок пока нет

- Unit 1Документ11 страницUnit 1nataliaОценок пока нет

- Cartilla S4 PDFДокумент10 страницCartilla S4 PDFnataliaОценок пока нет

- Cartilla 2Документ23 страницыCartilla 2nataliaОценок пока нет

- Modelo CAPДокумент27 страницModelo CAPPedro ArteaguiОценок пока нет

- BLANCO Raquel - Teorías Del CIДокумент16 страницBLANCO Raquel - Teorías Del CIAlejandro_Mild_436Оценок пока нет

- Cartilla Semana 3Документ23 страницыCartilla Semana 3nataliaОценок пока нет

- COLResumen S PDFДокумент0 страницCOLResumen S PDFAdriana CabreraОценок пока нет

- Cartilla S1 EVALUACION DE PROYECTOS PDFДокумент8 страницCartilla S1 EVALUACION DE PROYECTOS PDFTati OrtegaОценок пока нет

- Cartilla 2Документ10 страницCartilla 2nataliaОценок пока нет

- Laboratorio Ecuación Contable No. 4-2023Документ1 страницаLaboratorio Ecuación Contable No. 4-2023Alejandro Ovalle AvilaОценок пока нет

- Matriz BCGДокумент7 страницMatriz BCGYenny ArizaОценок пока нет

- Ejercicios de Evaluación de Inversiones1Документ8 страницEjercicios de Evaluación de Inversiones1michel1301Оценок пока нет

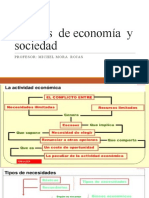

- Sintesis de Economia y SociedadДокумент71 страницаSintesis de Economia y Sociedadgonza sotoОценок пока нет

- Pa2 PresupuestosДокумент15 страницPa2 PresupuestosDGRock91Оценок пока нет

- 12 Ejemplos de Flujo de Efectivo Por Actividades de Operación en Las EntidadesДокумент4 страницы12 Ejemplos de Flujo de Efectivo Por Actividades de Operación en Las EntidadesYorledis SuárezОценок пока нет

- Tema 11 ComúnДокумент47 страницTema 11 ComúnMarianMenaОценок пока нет

- Fundamentos Economicos y ContablesДокумент23 страницыFundamentos Economicos y ContablesAIXA ISABEL GAVINO HUAMANОценок пока нет

- Solucion Taller de ContametriaДокумент11 страницSolucion Taller de ContametriaDavid Garcia F.Оценок пока нет

- Mapa MentalДокумент6 страницMapa MentalCamiloОценок пока нет

- Taller Decisiones de FinanciaciónДокумент4 страницыTaller Decisiones de FinanciaciónJuan Fernando VerdezaОценок пока нет

- Examen Contabilidad Financiera Unid 3Документ7 страницExamen Contabilidad Financiera Unid 3julian5ruiz-10Оценок пока нет

- PFC. Unidad 1 PDFДокумент16 страницPFC. Unidad 1 PDFAlemark RuzОценок пока нет

- TareaMatematicas TasaDeInteresesДокумент4 страницыTareaMatematicas TasaDeInteresesGEOVANNY ALDAIR JUAN REYESОценок пока нет

- DescuentoДокумент16 страницDescuentoLion GiraldoОценок пока нет

- EJERCICIOS INDICADORES FINANCIEROS-monitoriaДокумент3 страницыEJERCICIOS INDICADORES FINANCIEROS-monitoriaDanielaОценок пока нет

- Resumen Capítulo 4 Análisis Integral de RentabilidadДокумент27 страницResumen Capítulo 4 Análisis Integral de RentabilidadDavid ArriolaОценок пока нет

- Tema 2. Normatividad de Una Institución EducativaДокумент43 страницыTema 2. Normatividad de Una Institución EducativaIng. Juan Rosales AlvaradoОценок пока нет

- Ejercicios de Elemento 3Документ2 страницыEjercicios de Elemento 3LUIS FERNANDO RODRIGO FUSTAMANTE100% (1)

- BG Er 2021 IueДокумент3 страницыBG Er 2021 IueAngel QuispeОценок пока нет

- Matrices Foda+cuadro ResultadosДокумент12 страницMatrices Foda+cuadro ResultadosRosita R. Silva CañariОценок пока нет

- ES13.U4.Javiera - Vasquez - Elizabeth - VidalДокумент11 страницES13.U4.Javiera - Vasquez - Elizabeth - VidalElizabeth Vidal RuizОценок пока нет