Вам также может понравиться

- Diccionario TributarioДокумент22 страницыDiccionario TributarioPaulina PazОценок пока нет

- DICCIONARIO TRIBUTARIOДокумент19 страницDICCIONARIO TRIBUTARIOPangeo777100% (1)

- Diccionario TributarioДокумент26 страницDiccionario TributarioChachy PachercoОценок пока нет

- Diccionario Básico Tributario ContableДокумент20 страницDiccionario Básico Tributario ContableVíctor CofréОценок пока нет

- Diccionario TributarioДокумент18 страницDiccionario TributarioLuis GonzálezОценок пока нет

- Diccionario Basico Tributario ContableДокумент20 страницDiccionario Basico Tributario ContableSergio Gabriel SanchezОценок пока нет

- Diccionario Básico Tributario ContableДокумент18 страницDiccionario Básico Tributario ContableNochero Sin Faro100% (1)

- Diccionario Basico Triburario Contable PDFДокумент22 страницыDiccionario Basico Triburario Contable PDFJulio Cesar Nuñez HernandezОценок пока нет

- Diccionario Básico Tributario Contable 2018Документ23 страницыDiccionario Básico Tributario Contable 2018Roy Camacho ZuñigaОценок пока нет

- 06 - Anexo II (Diccionario Tributario)Документ29 страниц06 - Anexo II (Diccionario Tributario)Asesorías Contables y TributariasОценок пока нет

- Diccionario tributario básicoДокумент21 страницаDiccionario tributario básicoAlvaro Andres Neira ArayaОценок пока нет

- DICCIONARIO TRIBUTARIO BASICOДокумент16 страницDICCIONARIO TRIBUTARIO BASICOManuel RMОценок пока нет

- Vocabulario básico tributario contableДокумент42 страницыVocabulario básico tributario contablecfigueroaaranguizОценок пока нет

- Diccionario de Términos ContablesДокумент23 страницыDiccionario de Términos ContablesPatricia LopezОценок пока нет

- Glosario Tributacion Contable PDFДокумент9 страницGlosario Tributacion Contable PDFTiare Bettancourt ReyesОценок пока нет

- Diccionario ContableДокумент23 страницыDiccionario ContableSilvia FasabiОценок пока нет

- Diccionario Básico Tributario Contable1Документ1 страницаDiccionario Básico Tributario Contable1AXL ROSEОценок пока нет

- Vocabulario - Léxico TributarioДокумент12 страницVocabulario - Léxico TributarioRamiro PalominoОценок пока нет

- Glosario Tributario SUNATДокумент15 страницGlosario Tributario SUNATInstituto Itsumo IshoОценок пока нет

- Tarea 8 FinanzasДокумент22 страницыTarea 8 Finanzasvelavicky21120% (1)

- Glosario de Terminos Administracion TributariaДокумент14 страницGlosario de Terminos Administracion TributariaMarco Serpa CОценок пока нет

- Glosario Impuestos:: El Impuesto Es Un Tributo o Carga Que Las Personas Están Obligadas A PagarДокумент20 страницGlosario Impuestos:: El Impuesto Es Un Tributo o Carga Que Las Personas Están Obligadas A PagarBrayan Camilo Linares AmayaОценок пока нет

- Glosario Tributario ContableДокумент5 страницGlosario Tributario Contablevanitha94Оценок пока нет

- Glosario Términos Contables y Tributarios SAT-2014Документ11 страницGlosario Términos Contables y Tributarios SAT-2014billodОценок пока нет

- Clase 1 Vocabulario A La Contabilidad PDFДокумент8 страницClase 1 Vocabulario A La Contabilidad PDFMarco GinriceОценок пока нет

- 50 Palabras TributariasДокумент36 страниц50 Palabras TributariasbreiderОценок пока нет

- Abandono legal y tributarioДокумент31 страницаAbandono legal y tributarioGustavo Baldeon Nuñez100% (3)

- Cuestionario I de Tributacion IIДокумент10 страницCuestionario I de Tributacion IIMiladys GuzmanОценок пока нет

- Glosario de TérminosДокумент4 страницыGlosario de TérminosTrabajos de GradoОценок пока нет

- Glosario de Impuestos Sobre La RentaДокумент11 страницGlosario de Impuestos Sobre La Rentajujhos2Оценок пока нет

- Contabilidad principios 40Документ6 страницContabilidad principios 40Josue GarciaОценок пока нет

- Función y Deber de La Administración TributariaДокумент6 страницFunción y Deber de La Administración TributariaDiorling GranadosОценок пока нет

- Agente de RetenciónДокумент5 страницAgente de RetenciónCARLOS TORRELLESОценок пока нет

- Derecho TributarioДокумент5 страницDerecho TributarioDANIEL ALEJANDRO MOTTA LOPERAОценок пока нет

- Glosario MercantilДокумент9 страницGlosario MercantilElena MaguiОценок пока нет

- Cuentas inventario activo-pasivoДокумент4 страницыCuentas inventario activo-pasivoCarlos Casul100% (1)

- Actv.1 Unidad 3Документ4 страницыActv.1 Unidad 3yoneidys100% (2)

- Glosario de Terminos TributariosДокумент6 страницGlosario de Terminos TributariosPatricio RamirezОценок пока нет

- Relación Jurídica TributariaДокумент6 страницRelación Jurídica TributariaAlcides BogadoОценок пока нет

- Impuesto A Ingresos Brutos en ArgentinaДокумент10 страницImpuesto A Ingresos Brutos en ArgentinaKaren OrtmannОценок пока нет

- Diccionario FiscalДокумент7 страницDiccionario FiscalEpvm MvpeОценок пока нет

- Glosario Tributacion Aplicada Ariel VillarroelДокумент8 страницGlosario Tributacion Aplicada Ariel VillarroelErika VargasОценок пока нет

- Infografía - Grupo N°11Документ13 страницInfografía - Grupo N°11BRENDA ANGIE BRIGITHE BALOIS HERRERAОценок пока нет

- Glosario tributarioДокумент6 страницGlosario tributarioFernanda AvariaОценок пока нет

- Glosario de TerminosДокумент8 страницGlosario de TerminosjosemОценок пока нет

- Actividad 4 - Taller Generalidades Del Sistema TributarioДокумент8 страницActividad 4 - Taller Generalidades Del Sistema TributarioLorenita AngelОценок пока нет

- Lectura de ImpuestosДокумент7 страницLectura de ImpuestosLorena CatalanoОценок пока нет

- Resumen y GlosarioДокумент3 страницыResumen y GlosariomariaОценок пока нет

- Glosario ContabilidadДокумент4 страницыGlosario ContabilidadJonathan AlvarengaОценок пока нет

- LEGISLACIÓN y PRÁCTICA IMPOSITIVAДокумент2 страницыLEGISLACIÓN y PRÁCTICA IMPOSITIVADxkamliithaxd XKamix0% (1)

- Diccionario de Términos Tributarios - GestioPolisДокумент39 страницDiccionario de Términos Tributarios - GestioPolisWuileisyHerreraОценок пока нет

- Definiciones tributarias básicas de menos deДокумент12 страницDefiniciones tributarias básicas de menos dedamelisОценок пока нет

- Glosario de Términos ContablesДокумент5 страницGlosario de Términos ContablesJennifer CárdenasОценок пока нет

- seminario de derecho fiscal1Документ5 страницseminario de derecho fiscal1jonnathanl lozanoОценок пока нет

- Glosario TributarioДокумент59 страницGlosario TributarioAlejandra PereiraОценок пока нет

- Glosario de TérminosДокумент14 страницGlosario de Términosc_nunezОценок пока нет

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Оценок пока нет

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОт EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОценок пока нет

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019От EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Оценок пока нет

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasОт EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasОценок пока нет

- Que Es El NeuromarketingДокумент1 страницаQue Es El NeuromarketingAngelaRodriguezОценок пока нет

- PrivatizaciónДокумент2 страницыPrivatizaciónAngelaRodriguezОценок пока нет

- Definiciones de Políticas PublicasДокумент1 страницаDefiniciones de Políticas PublicasAngelaRodriguezОценок пока нет

- Analisis Del Prologo Del Libro Recaudar No BastaДокумент2 страницыAnalisis Del Prologo Del Libro Recaudar No BastaAngelaRodriguezОценок пока нет

- Diferencias y Similitudes Entre Sistema Informático y Sistema de InformaciónДокумент2 страницыDiferencias y Similitudes Entre Sistema Informático y Sistema de InformaciónAngelaRodriguez100% (5)

- Que Es El SoftwareДокумент14 страницQue Es El SoftwareAngelaRodriguezОценок пока нет

- Que Es La SociologiaДокумент1 страницаQue Es La SociologiaAngelaRodriguezОценок пока нет

- Definiciones de Políticas PublicasДокумент1 страницаDefiniciones de Políticas PublicasAngelaRodriguezОценок пока нет

- Marketing PoliticoДокумент12 страницMarketing PoliticoAngelaRodriguezОценок пока нет

- Teoría de La Contingencia EmpresarialДокумент3 страницыTeoría de La Contingencia EmpresarialAngelaRodriguezОценок пока нет

- Qué Es TecnologíaДокумент3 страницыQué Es TecnologíaAngelaRodriguezОценок пока нет

- Marketing PoliticoДокумент3 страницыMarketing PoliticoAngelaRodriguezОценок пока нет

- Marketing PolíticoДокумент5 страницMarketing PolíticoAngelaRodriguezОценок пока нет

- Diferencias Entre Eficiencia y EficaciaДокумент60 страницDiferencias Entre Eficiencia y EficaciaAngelaRodriguezОценок пока нет

- Evolucion de La TecnologiaДокумент5 страницEvolucion de La TecnologiaAngelaRodriguezОценок пока нет

- Diccionario ContableДокумент40 страницDiccionario Contablefsalice5736Оценок пока нет

- Tecnologia de La InformacionДокумент3 страницыTecnologia de La InformacionAngelaRodriguezОценок пока нет

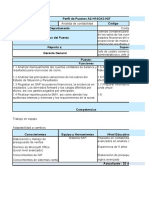

- Matriz - Perfil de PuestosДокумент5 страницMatriz - Perfil de PuestosFlor Esmeralda Umeres SanchezОценок пока нет

- Taller de Gestión de AlmacenesДокумент16 страницTaller de Gestión de AlmacenesRomina BailonОценок пока нет

- Modulo Form. Contabilidad General 2015Документ9 страницModulo Form. Contabilidad General 2015Duley BlancoОценок пока нет

- Proyecto Empresarial Avami LtdaДокумент58 страницProyecto Empresarial Avami LtdaMaria fernanda Rodriguez suareОценок пока нет

- Ejercciosstadodecostos EstudiantesДокумент7 страницEjercciosstadodecostos EstudiantesLUISA MALDONADO ROAОценок пока нет

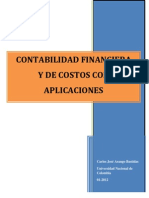

- Trabajo Contablidad de CostosДокумент77 страницTrabajo Contablidad de CostosCarlos José Arango BastidasОценок пока нет

- Nic 1 - OriДокумент56 страницNic 1 - OriCoraima Norhelia Llaca UruriОценок пока нет

- Ta1 Integrador 2Документ45 страницTa1 Integrador 2Gioseppe Jean Pierre Ricaldi PizarroОценок пока нет

- Estatuto Reglamento y Manual de Procedimiento DisciplinarioДокумент90 страницEstatuto Reglamento y Manual de Procedimiento DisciplinarioMarcelo Leon100% (1)

- Análisis Financiero de La Rentabilidad Que Alcanza La Ferretería y PinturasДокумент107 страницAnálisis Financiero de La Rentabilidad Que Alcanza La Ferretería y PinturasbrigidaОценок пока нет

- MayorizacionДокумент7 страницMayorizacionJose Arroyo ReyesОценок пока нет

- Contabilidad Introducción examen Febrero 2011Документ6 страницContabilidad Introducción examen Febrero 2011VERDUGOO2013Оценок пока нет

- Costos Industriales Sin Contabilidad CPTДокумент221 страницаCostos Industriales Sin Contabilidad CPTEvaMarie ChavarryОценок пока нет

- Actividad de Aprendizaje Unidad 3Документ14 страницActividad de Aprendizaje Unidad 3Jorge caro OrtegaОценок пока нет

- Valoraciòn de Los Activos Biològicos en La Compañìa Katcosi S.A.Документ82 страницыValoraciòn de Los Activos Biològicos en La Compañìa Katcosi S.A.Anonymous HbJBg4P3FОценок пока нет

- PCTPAT-01 Auditoria Interna CTPATДокумент4 страницыPCTPAT-01 Auditoria Interna CTPATj merced aguilar0% (1)

- Tarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Документ47 страницTarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Alejandro Perez67% (3)

- Nic 37 Provisiones, Pasivos Contingentes CPTДокумент44 страницыNic 37 Provisiones, Pasivos Contingentes CPTCristian ZeladaОценок пока нет

- Marco Normativo para Entidades de GobiernoДокумент2 страницыMarco Normativo para Entidades de Gobiernoyaider ahabram guetoОценок пока нет

- Contador público y servicios tributarios enДокумент1 страницаContador público y servicios tributarios ensolojesussolojesusОценок пока нет

- Ajustes Por Depreciación de Activos FijosДокумент15 страницAjustes Por Depreciación de Activos FijosClaudia Vega74% (19)

- Eduardo TEG IUTAR A Imprimir2Документ103 страницыEduardo TEG IUTAR A Imprimir2Barbara Maria Briceño100% (1)

- Eje 2 Auditoria CambiariaДокумент57 страницEje 2 Auditoria CambiariaOlga Fernandez50% (2)

- Cierre Anual Marco y ContableДокумент35 страницCierre Anual Marco y ContableEsaud CondoriОценок пока нет

- CuestinarioДокумент15 страницCuestinarioD Karen Justiniano AyalaОценок пока нет

- Tarea 2-Trabajo GurpalДокумент18 страницTarea 2-Trabajo Gurpalpaula galeanoОценок пока нет

- Contabilidad AdministrativaДокумент1 страницаContabilidad Administrativasmart serviceОценок пока нет

- Informe Liq - Colegio Juan Velasco AlvaradoДокумент25 страницInforme Liq - Colegio Juan Velasco AlvaradoJhomas QMОценок пока нет

- Adgd0308 FirДокумент2 страницыAdgd0308 FirAsus CipsaОценок пока нет

- Contabilidad GerencialДокумент143 страницыContabilidad GerencialCharle Robles BocanegraОценок пока нет