Вам также может понравиться

- 6 2 PDFДокумент22 страницы6 2 PDFdgosОценок пока нет

- Actividad 3. Declaración de RentaДокумент6 страницActividad 3. Declaración de RentaVivian Johanna PINZON CONTRERASОценок пока нет

- Pia CFFДокумент16 страницPia CFFGuillermo DelgadoОценок пока нет

- Casos Practicos DevengadoДокумент1 страницаCasos Practicos DevengadoJose Antonio Davila PompillaОценок пока нет

- Unidad V - 3 CreditosДокумент50 страницUnidad V - 3 CreditosGisela Rutch.Оценок пока нет

- Facultades de ComprobacionДокумент62 страницыFacultades de Comprobacionsantos armendaОценок пока нет

- Organos y Facultades de La atДокумент44 страницыOrganos y Facultades de La atCarlaОценок пока нет

- Reporte - Registro de ContribuyenteДокумент45 страницReporte - Registro de ContribuyenteEdith Briseyda Aldana AmayaОценок пока нет

- Manifestacion de Bienes y DeudasДокумент4 страницыManifestacion de Bienes y Deudaselulicass9Оценок пока нет

- Material de Soporte en Clases para Segundo ParcialДокумент35 страницMaterial de Soporte en Clases para Segundo ParcialFlor MayorgaОценок пока нет

- Glosas 33Документ68 страницGlosas 33BettyCastilloMendezОценок пока нет

- D-3. Fiscalizacion TerceraДокумент85 страницD-3. Fiscalizacion TerceraMarvin ZuñigaОценок пока нет

- 3 BancarizacionДокумент23 страницы3 BancarizacionAdonay Buhito MontañoОценок пока нет

- PDF Auditoria TributariaДокумент100 страницPDF Auditoria TributariaRolando Lapa GomezОценок пока нет

- Discrepancia FiscalДокумент58 страницDiscrepancia FiscalErick AlvaradoОценок пока нет

- Analisis de Riesgos Ley Del Iva y Reg 62013Документ45 страницAnalisis de Riesgos Ley Del Iva y Reg 62013Mónica CastroОценок пока нет

- 2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 ss-1Документ6 страниц2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 ss-1Antonella RuedaОценок пока нет

- Bancarizacion BoliviaДокумент27 страницBancarizacion BoliviaLuis Eduardo Zuñiga100% (1)

- RC Iva604Документ3 страницыRC Iva604krn3110100% (1)

- Credito FiscalДокумент33 страницыCredito Fiscalagustin suarezОценок пока нет

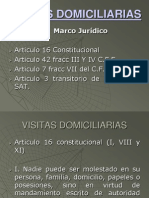

- Visitas DomiciliariasДокумент34 страницыVisitas DomiciliariasMaestroTherion100% (2)

- Balance General TareaДокумент10 страницBalance General TareaAdmer Rojas RuaОценок пока нет

- Noemi Monsanto20175512. 2Документ4 страницыNoemi Monsanto20175512. 2Noemi MonsantoОценок пока нет

- Acciones Inductivas - Set.2021Документ65 страницAcciones Inductivas - Set.2021Alan Adán ApazaОценок пока нет

- Infracciones 08.08.2019Документ102 страницыInfracciones 08.08.2019JORGE1966MQОценок пока нет

- Sistema de TesoreriaДокумент21 страницаSistema de Tesoreriadavis_85_pОценок пока нет

- Bloque 1Документ112 страницBloque 1Bruce HuayanayОценок пока нет

- Comprobantes FiscalesДокумент18 страницComprobantes FiscalesmuychichoОценок пока нет

- Atención de Cartas Invitacion SAT ÚLTIMA VERSIÓNДокумент56 страницAtención de Cartas Invitacion SAT ÚLTIMA VERSIÓNJAIME FLORESОценок пока нет

- Presentacion Diagrama Auditoria TributariaДокумент12 страницPresentacion Diagrama Auditoria TributariaCamila CespedesОценок пока нет

- Ultima FiscalizacionДокумент4 страницыUltima FiscalizacionAlexander GamarraОценок пока нет

- Contrato Brinsk CapitalДокумент12 страницContrato Brinsk CapitalJuanCarlosDoloresOcampoОценок пока нет

- RC Iva610Документ3 страницыRC Iva610melo1989100% (1)

- Certificado de Antecedentes Fiscales y Disciplinarios PDFДокумент4 страницыCertificado de Antecedentes Fiscales y Disciplinarios PDFeduardoОценок пока нет

- 4 - Impuesto A La Renta Empresarial 2017 PDFДокумент96 страниц4 - Impuesto A La Renta Empresarial 2017 PDFmarioleon100% (1)

- Formulario 200Документ3 страницыFormulario 200Adriquim Nuclery80% (5)

- Modelo VISTA DE CARGOДокумент4 страницыModelo VISTA DE CARGOCristian Garcia BustamanteОценок пока нет

- TibutosДокумент28 страницTibutosNeto GarciaОценок пока нет

- EMPRESAS - SOLICITUD DE DESEMBOLSO - docx-EdZgHhks3FДокумент3 страницыEMPRESAS - SOLICITUD DE DESEMBOLSO - docx-EdZgHhks3Falicia carmenОценок пока нет

- RC Iva608Документ3 страницыRC Iva608Bernardo Alanoca VelasquezОценок пока нет

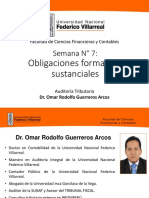

- Semana 7 AT1Документ38 страницSemana 7 AT1sharon melanie ramos leonОценок пока нет

- Tributaria PDF UnidasДокумент173 страницыTributaria PDF Unidasmarialessandra100% (1)

- El Derecho Tributario AdministrativoДокумент55 страницEl Derecho Tributario AdministrativoDavid Jimenez RamirezОценок пока нет

- Cierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasДокумент120 страницCierre Contable Tributario 2014 - Cpc. Ramón Chumán RojasJesús David Izquierdo Díaz100% (1)

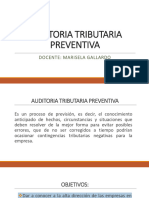

- AUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFДокумент21 страницаAUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFestudiojuridcont.gycОценок пока нет

- Iue 520Документ3 страницыIue 520Steban Dido Eddy100% (3)

- Solucion Caso Practico I - RENTAДокумент23 страницыSolucion Caso Practico I - RENTARocelí Vasquez ChavarriaОценок пока нет

- Teo. Obligación Tributaria y DeterminaciónДокумент41 страницаTeo. Obligación Tributaria y DeterminaciónnevavarielОценок пока нет

- Contabilidad electrómica y su envió a través del Portal del SAT 2021От EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Оценок пока нет

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017От EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Рейтинг: 3 из 5 звезд3/5 (2)

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019От EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Рейтинг: 5 из 5 звезд5/5 (1)

- Contabilidad electrónica y su envió a través del Portal del SAT 2022От EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Оценок пока нет

- Análisis integral de las deducciones 2019От EverandAnálisis integral de las deducciones 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosОценок пока нет

- Compensación, acreditamiento y devolución de impuestos 2016От EverandCompensación, acreditamiento y devolución de impuestos 2016Рейтинг: 5 из 5 звезд5/5 (3)

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОт EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosОценок пока нет

- Contabilidad electrónica y su envío a través del Portal del SAT 2017От EverandContabilidad electrónica y su envío a través del Portal del SAT 2017Оценок пока нет

- Recur So Deal ZadaДокумент51 страницаRecur So Deal ZadamarbimonОценок пока нет

- Calculadora Pagos A CuentaДокумент460 страницCalculadora Pagos A CuentaCarlos Andrés Argandoña CamachoОценок пока нет

- Modelo en Blanco de Contrato de TrabajoДокумент2 страницыModelo en Blanco de Contrato de TrabajoCarlos Andrés Argandoña Camacho67% (3)

- Drogueria IntiДокумент17 страницDrogueria IntiCarlos Andrés Argandoña CamachoОценок пока нет

- Solicitud de Cancelación de Póliza de Seguro de AutomotorДокумент1 страницаSolicitud de Cancelación de Póliza de Seguro de AutomotorCarlos Andrés Argandoña Camacho0% (1)

- Porcentajes de Depreciacion de Activos FijosДокумент2 страницыPorcentajes de Depreciacion de Activos FijosCarlos Andrés Argandoña Camacho50% (6)

- Inra Solicito Certificado de Titulo EjecutorialДокумент26 страницInra Solicito Certificado de Titulo EjecutorialCarlos Andrés Argandoña CamachoОценок пока нет

- Indicadores NO FinancierosДокумент220 страницIndicadores NO FinancierosCarlos Andrés Argandoña CamachoОценок пока нет

- Contabilidadfinancieraifrs 110805105837 Phpapp02Документ42 страницыContabilidadfinancieraifrs 110805105837 Phpapp02Carlos Andrés Argandoña CamachoОценок пока нет

- Arancel ProfesionalДокумент3 страницыArancel ProfesionalCarlos Andrés Argandoña CamachoОценок пока нет

- IVA, IT - FORMs - v3Документ32 страницыIVA, IT - FORMs - v3Carlos Andrés Argandoña CamachoОценок пока нет

- Formulario de Solicitud de Emisión de ChequesДокумент1 страницаFormulario de Solicitud de Emisión de ChequesCarlos Andrés Argandoña Camacho0% (1)

- Honras A Padre y A MadreДокумент3 страницыHonras A Padre y A MadreCarlos Andrés Argandoña CamachoОценок пока нет

- Balance GeneralДокумент1 страницаBalance GeneralCarlos Andrés Argandoña Camacho75% (4)

- InviasДокумент289 страницInviasMARLION ALEXIS CALA VEGAОценок пока нет

- Trabajo Practico 2Документ8 страницTrabajo Practico 2Frida Martinsen HansenОценок пока нет

- Preguntas GestiónДокумент2 страницыPreguntas GestiónKel XimenaОценок пока нет

- Detracciones PorcentajeДокумент13 страницDetracciones PorcentajeJesús GuerraОценок пока нет

- Análisis Del Modelo de Comercio Internacional Propuesto Por Paul KrugmanДокумент6 страницAnálisis Del Modelo de Comercio Internacional Propuesto Por Paul KrugmanRodrigo LoyolaОценок пока нет

- 4.formulación y Diagnóstico de Estrategias CompetitivasДокумент32 страницы4.formulación y Diagnóstico de Estrategias CompetitivasDario OrtizОценок пока нет

- INTRODUCCIÓNДокумент41 страницаINTRODUCCIÓNJavier ToroОценок пока нет

- Ingenieria EconomicaДокумент4 страницыIngenieria EconomicaBlanca AlcerroОценок пока нет

- Certificaciones TWWДокумент57 страницCertificaciones TWWDaniela Catalina Chacon HenaoОценок пока нет

- Plan de Marketing - Empresa de Condimentos.Документ34 страницыPlan de Marketing - Empresa de Condimentos.Maricruz Lopez100% (2)

- Taller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoДокумент4 страницыTaller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoRoberto AsencioОценок пока нет

- Historia de Los HeladosДокумент4 страницыHistoria de Los HeladosjmmbaloriОценок пока нет

- Informe de CisternaДокумент8 страницInforme de CisternaAlexander Yaranga100% (1)

- Plan Estrategico Del Centro de SaludДокумент10 страницPlan Estrategico Del Centro de SaludCarlos Minano67% (3)

- Conciliación BancariaДокумент11 страницConciliación BancariaJhordana LoorОценок пока нет

- Unidad N°1. Diagnóstico y Planificación Del Sistema de Gestión de CalidadДокумент31 страницаUnidad N°1. Diagnóstico y Planificación Del Sistema de Gestión de CalidadBeatrizQuizhpiGuevaraОценок пока нет

- Brochure Fajas TransportadorasДокумент4 страницыBrochure Fajas TransportadorasAthegsur Peru EirlОценок пока нет

- Estudio de Caso. Informe 1Документ11 страницEstudio de Caso. Informe 1Daniel Mauricio Ortiz MuñozОценок пока нет

- Exposicion Final Transporte AereoДокумент34 страницыExposicion Final Transporte AereolollihopОценок пока нет

- Pip Est. Porcon AltoДокумент61 страницаPip Est. Porcon AltoperbasalОценок пока нет

- Museo de La NacionДокумент10 страницMuseo de La NacionSally RodríguezОценок пока нет

- Nomenclatura QuímicaДокумент26 страницNomenclatura QuímicaandreatoalaОценок пока нет

- AplicacionДокумент2 страницыAplicacionSantiagoHernandez100% (4)

- Actividad Resueltas 3-1 3.2Документ23 страницыActividad Resueltas 3-1 3.2evertantaraico81% (42)

- Tema 1Документ13 страницTema 1María Dolores Solla CochónОценок пока нет

- Carga No Perecedera y Carga FrágilДокумент12 страницCarga No Perecedera y Carga FrágilAndrés Rodgers100% (2)

- Plan de Medios - Prado PVДокумент3 страницыPlan de Medios - Prado PVAlexander AlvarezОценок пока нет

- Taller Práctico Estado de Costos de ProducciónДокумент3 страницыTaller Práctico Estado de Costos de ProducciónLuis Jesus Guevara LeonОценок пока нет

- Matriz BCG-Javier JaimeДокумент8 страницMatriz BCG-Javier Jaime5284erОценок пока нет

- Proyecto Cooperativa Bagua GrandeДокумент34 страницыProyecto Cooperativa Bagua GrandeEdgar Miguel Niño SimeОценок пока нет