Вам также может понравиться

- C2 - Análisis SOX Del Área de ComprasДокумент3 страницыC2 - Análisis SOX Del Área de ComprasClariziTa Rakel AraSánОценок пока нет

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónОт EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónРейтинг: 5 из 5 звезд5/5 (1)

- Programa de Auditoria. SuplementosДокумент3 страницыPrograma de Auditoria. SuplementosabrahfgtОценок пока нет

- Una mirada práctica de la auditoríaОт EverandUna mirada práctica de la auditoríaРейтинг: 5 из 5 звезд5/5 (1)

- Dictamen de Revisor Fiscal Parrafo de EnfasisДокумент7 страницDictamen de Revisor Fiscal Parrafo de EnfasisYecenys Gonzalez0% (1)

- Auditoria Forense Articulo de OpinionДокумент2 страницыAuditoria Forense Articulo de OpinionAlex BarriosОценок пока нет

- Fase 2Документ5 страницFase 2Vanessa GabrielaОценок пока нет

- ACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx DavidДокумент28 страницACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx Davidanaly mayda macedo lipaОценок пока нет

- Cuentas Por PagarДокумент15 страницCuentas Por PagarJunior García López0% (1)

- Memorando de Control InternoДокумент8 страницMemorando de Control InternoLizi ErikaОценок пока нет

- Auditoria de ActivosДокумент5 страницAuditoria de ActivosMayela Torres ZarzosaОценок пока нет

- Una Matriz de Riesgo y Tecnica de Una Auditoria OperativaДокумент2 страницыUna Matriz de Riesgo y Tecnica de Una Auditoria OperativaJesús David Izquierdo Díaz100% (1)

- Auditoria de Control InternoДокумент9 страницAuditoria de Control InternoAnonymous 1SWu92AОценок пока нет

- Evaluación de Control InternoДокумент8 страницEvaluación de Control InternoYesenia Quispe Hipolito100% (1)

- Matriz de Evaluación de Riesgos de AuditoriaДокумент6 страницMatriz de Evaluación de Riesgos de AuditoriaJuan DumagualaОценок пока нет

- Programa de Auditoria Joyeria Diamond S.A.Документ2 страницыPrograma de Auditoria Joyeria Diamond S.A.Sneyder Santiago Varela CifuentesОценок пока нет

- Plan de Auditoria Administrativa Adm Banco CencosudДокумент7 страницPlan de Auditoria Administrativa Adm Banco CencosudSophia TMerinoОценок пока нет

- Flijograma Conciliacion BancariaДокумент22 страницыFlijograma Conciliacion BancariaErickОценок пока нет

- Caso Practico de AuditoriaДокумент65 страницCaso Practico de Auditoriadiego astuaОценок пока нет

- AG) 03.2-Cuestionario de Conocimiento de La EmpresaДокумент2 страницыAG) 03.2-Cuestionario de Conocimiento de La EmpresaZuleiky Espinal0% (1)

- Nia 400Документ22 страницыNia 400Tamisidho YacusiОценок пока нет

- Carta de Aceptación AuditoriaДокумент7 страницCarta de Aceptación AuditoriaAngie Lorena OrtizОценок пока нет

- Programas de AuditoriaДокумент12 страницProgramas de AuditoriaKaroh Rodriguez LucenaОценок пока нет

- Hallazgos EjemplosДокумент11 страницHallazgos EjemplosCesar Manuel Liñan Machado0% (2)

- 10 .Examen Caja y BancosДокумент11 страниц10 .Examen Caja y BancosMagaly LozanoОценок пока нет

- Cedulas de InventariosДокумент10 страницCedulas de InventariosYeraldine Calapuja Suaña100% (1)

- Áreas de Aplicación de La Auditoría Administrativa Dentro de La La EmpresaДокумент23 страницыÁreas de Aplicación de La Auditoría Administrativa Dentro de La La EmpresaDante ValenzuelaОценок пока нет

- Cuestionarioy Memorandum de Control Interno FinalДокумент5 страницCuestionarioy Memorandum de Control Interno FinalPaola R QuezadaОценок пока нет

- Auditoria TributariaДокумент8 страницAuditoria TributariaSteffany Villanueva Carpio100% (1)

- ProgramaДокумент4 страницыProgramaDaniel Miranda CamposОценок пока нет

- Informe de Auditoria InternaДокумент2 страницыInforme de Auditoria InternaILmy MoralEs0% (1)

- Carta de ResguardoДокумент1 страницаCarta de ResguardoSiummara J Pérez Contreras100% (1)

- Auditoría de Los Ingresos y Cuentas Por CobrarДокумент3 страницыAuditoría de Los Ingresos y Cuentas Por CobrarJuanito ReynosoОценок пока нет

- Auditoria de Activos FijosДокумент5 страницAuditoria de Activos FijosCarlos Rubio GarciaОценок пока нет

- Cuestionario Control InternoДокумент2 страницыCuestionario Control Internoboy george100% (1)

- Matriz de Riesgo IngresosДокумент7 страницMatriz de Riesgo IngresosAna Teresa Martinez50% (2)

- Programa de Auditoria VentasДокумент3 страницыPrograma de Auditoria VentasAnahi HerreraОценок пока нет

- Cuestionario de Control InternoДокумент6 страницCuestionario de Control InternoCarlos Marin LopezОценок пока нет

- Cuestionario de Auditoria para Nomina en ExcelДокумент4 страницыCuestionario de Auditoria para Nomina en ExcelGabriel Stalin HernandezОценок пока нет

- PT CxCOBRARДокумент19 страницPT CxCOBRARSheyla Lindo RamosОценок пока нет

- Metodologia Auditoria de GestionДокумент52 страницыMetodologia Auditoria de Gestiondavidherrera_2033% (6)

- Auditoria de Intangibles y Activos DiferidosДокумент67 страницAuditoria de Intangibles y Activos DiferidosmelissaОценок пока нет

- Deficiencias CIДокумент9 страницDeficiencias CIMarysyta CoketaОценок пока нет

- Papeles de Trabajo de Cuentas Por Cobrar - AASOCДокумент25 страницPapeles de Trabajo de Cuentas Por Cobrar - AASOCnorma lopesОценок пока нет

- Auditoria InventariosДокумент18 страницAuditoria InventariosJairo PeñaОценок пока нет

- Formatos Papeles de TrabajoДокумент23 страницыFormatos Papeles de TrabajoMildred BarahonaОценок пока нет

- Auditoria de Efectivo y Equivalente de EfectvoДокумент19 страницAuditoria de Efectivo y Equivalente de EfectvoPaola Vega50% (2)

- l2 Auditoría de Créditos y VentasДокумент15 страницl2 Auditoría de Créditos y VentasMaxi EsterkinОценок пока нет

- D-PAP 020 Matriz de Riesgos y Programa de Auditoría de TesoreríaДокумент42 страницыD-PAP 020 Matriz de Riesgos y Programa de Auditoría de TesoreríaSandra Lucia Paruma AlvarezОценок пока нет

- Examen de Inm. Maq. EquipoДокумент13 страницExamen de Inm. Maq. EquipoJorge Davila FloresОценок пока нет

- Dictamen de Auditoria y Papeles de TrabajoДокумент110 страницDictamen de Auditoria y Papeles de TrabajoCoraima RSОценок пока нет

- Memo Control InternoДокумент6 страницMemo Control InternoRonal Mario Zamata100% (1)

- Hallazgos de Auditoria FinДокумент3 страницыHallazgos de Auditoria FinLisett KetyОценок пока нет

- Memorando de Estrategia de AuditoriaДокумент4 страницыMemorando de Estrategia de AuditoriaLucía MendozaОценок пока нет

- Programa AuditORIAДокумент9 страницPrograma AuditORIANilda Andrea Yabar CastilloОценок пока нет

- Informatica Aplicada Finanzas-UplaДокумент140 страницInformatica Aplicada Finanzas-UplaMiguel Ortiz0% (1)

- Programa de Auditoria TributariaДокумент9 страницPrograma de Auditoria TributariaLisman Lopez0% (1)

- Carta Control InternoДокумент5 страницCarta Control InternoAndy Martin Garcia Trigoso0% (1)

- Memorando de PlanificacionДокумент9 страницMemorando de PlanificacionsilviaОценок пока нет

- Grupos Auditoría Ii Grupo 1Документ1 страницаGrupos Auditoría Ii Grupo 1Jhimy ClОценок пока нет

- Practica Recargo Al ConsumoДокумент3 страницыPractica Recargo Al ConsumoJhimy ClОценок пока нет

- Ley de Presupuesto Del Sector Público para El Año Fiscal 2023Документ1 страницаLey de Presupuesto Del Sector Público para El Año Fiscal 2023Jhimy ClОценок пока нет

- Práctica SFMBДокумент3 страницыPráctica SFMBJhimy ClОценок пока нет

- La Economía Informal Ha Sufrido La Crisis Económica de Forma Inmediata Con La Pérdida de IngresosДокумент1 страницаLa Economía Informal Ha Sufrido La Crisis Económica de Forma Inmediata Con La Pérdida de IngresosJhimy ClОценок пока нет

- Ley Lope 29158 ResumenДокумент1 страницаLey Lope 29158 ResumenJhimy ClОценок пока нет

- AvanceДокумент6 страницAvanceJhimy ClОценок пока нет

- Tacna Es Una Ciudad FronterizaДокумент1 страницаTacna Es Una Ciudad FronterizaJhimy ClОценок пока нет

- HIPOTESISДокумент1 страницаHIPOTESISJhimy ClОценок пока нет

- Cuáles Son Las Razones Por Las Que Algunas Personas Dan Coimas en Los Colegios o Instituciones EducativasДокумент2 страницыCuáles Son Las Razones Por Las Que Algunas Personas Dan Coimas en Los Colegios o Instituciones EducativasJhimy ClОценок пока нет

- Fichas de MetodologiaДокумент3 страницыFichas de MetodologiaJhimy ClОценок пока нет

- Medicamentos ComercialesДокумент7 страницMedicamentos ComercialesJhimy ClОценок пока нет

- La InflaciónДокумент2 страницыLa InflaciónJhimy ClОценок пока нет

- Tarea de MetodologiaДокумент18 страницTarea de MetodologiaJhimy ClОценок пока нет

- AlimentaciónДокумент2 страницыAlimentaciónJhimy ClОценок пока нет

- ARTEДокумент2 страницыARTEJhimy ClОценок пока нет

- Mate Matic AДокумент11 страницMate Matic AJhimy ClОценок пока нет

- El PorcentajeДокумент5 страницEl PorcentajeJhimy ClОценок пока нет

- Porcentaje PDFДокумент13 страницPorcentaje PDFJhimy Cl100% (1)

- Triptico D RELIGIONДокумент3 страницыTriptico D RELIGIONJhimy ClОценок пока нет

- Rellenos No Controlados-TacnaДокумент44 страницыRellenos No Controlados-TacnaIsabel Roque Bernabe100% (1)

- Asientos Contables PDFДокумент3 страницыAsientos Contables PDFJeanPaulChampionОценок пока нет

- Concepto Historia Just in Time PDFДокумент11 страницConcepto Historia Just in Time PDFMaritza Beatriz Clemente CalizayaОценок пока нет

- dd074 TareaДокумент4 страницыdd074 TareaVeronicaОценок пока нет

- Sociedad Anónima VS Sociedad Por Acciones Simplificada Eje 3Документ15 страницSociedad Anónima VS Sociedad Por Acciones Simplificada Eje 3SANDRA PAOLA Castaneda HernandezОценок пока нет

- Guia SsomaДокумент52 страницыGuia SsomaManuel GomezОценок пока нет

- Importancia de La Publicidad en Los Diversos Medios de ComunicaciónДокумент4 страницыImportancia de La Publicidad en Los Diversos Medios de ComunicacióndiegoОценок пока нет

- Proyecto de Especialidad Directindustry 2022 v2 (1) - 1Документ18 страницProyecto de Especialidad Directindustry 2022 v2 (1) - 1nyadebustoaОценок пока нет

- Proyecto Pasteleria PDFДокумент73 страницыProyecto Pasteleria PDFMargot Arrieta Ahm0% (1)

- Las 5 Fuerzas de PorterДокумент3 страницыLas 5 Fuerzas de PorterMallerlyn Josefina Diaz MariñezОценок пока нет

- Clase N°2 Organización Criminal OkДокумент87 страницClase N°2 Organización Criminal OkRoger Ramirez MontalbanОценок пока нет

- Constitucion de Una Sociedad Anonima Cerrada Sin DirectorioДокумент7 страницConstitucion de Una Sociedad Anonima Cerrada Sin DirectorioAngel LopezОценок пока нет

- Caso 6Документ2 страницыCaso 6Rodriguez Gomez Luis FernandoОценок пока нет

- Acta Asamblea General Extraordinaria Aumento CapitalДокумент15 страницActa Asamblea General Extraordinaria Aumento CapitalMajo GonzalesОценок пока нет

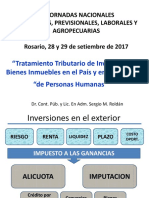

- Sergio Roldan Tratamiento Tributario Inversiones y Bienes InmueblesДокумент34 страницыSergio Roldan Tratamiento Tributario Inversiones y Bienes InmueblesGermana Figueroa CasasОценок пока нет

- La Historia de Éxito de Kola Real Una de Las Marcas Más Populares de AJE GROUPДокумент4 страницыLa Historia de Éxito de Kola Real Una de Las Marcas Más Populares de AJE GROUPFranco Yarleque LinoОценок пока нет

- Trabajo Final Caso Agencia de ViajesДокумент4 страницыTrabajo Final Caso Agencia de ViajesFree MusicОценок пока нет

- Caso Practico 1 ResueltoДокумент7 страницCaso Practico 1 ResueltoCecilia ArriagaОценок пока нет

- Ejemplo - Matriz FODA para Una Tienda Minorista de ComputadorasДокумент1 страницаEjemplo - Matriz FODA para Una Tienda Minorista de ComputadorasCarlosBarreraОценок пока нет

- Mapa Estratégico en El Balanced ScorecardДокумент7 страницMapa Estratégico en El Balanced ScorecardFreddy Garcia Consuegra0% (1)

- Desarrollo de Investigación de LITTLE WOMAN - Mujer Pequeña - Paola Michelle 2000-2023Документ10 страницDesarrollo de Investigación de LITTLE WOMAN - Mujer Pequeña - Paola Michelle 2000-2023Editorial Woman CОценок пока нет

- Tarea Grupal Grupo 5Документ6 страницTarea Grupal Grupo 5Amelia Sofia Martinez ValleОценок пока нет

- Traslado (v.2)Документ4 страницыTraslado (v.2)Pablo MarceloОценок пока нет

- Sidem PromocionesДокумент11 страницSidem PromocionesIES SAN IGNACIO DE MONTERRICOОценок пока нет

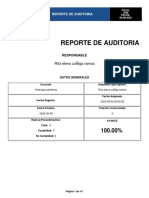

- Reporte de Auditoría - Visita Del 04 de Agosto 2022 - UEN Palenque PeriféricoДокумент14 страницReporte de Auditoría - Visita Del 04 de Agosto 2022 - UEN Palenque PeriféricoRita Elena Zuñiga RamosОценок пока нет

- V Curso Intensivo de Formación de Examinadores en El Perú - Pablo Trelles PDFДокумент82 страницыV Curso Intensivo de Formación de Examinadores en El Perú - Pablo Trelles PDFLUIS ISAAC LEON PAROОценок пока нет

- Economía TP 6Документ1 страницаEconomía TP 6Cesar SellanesОценок пока нет

- Ensayo - Inside JobДокумент5 страницEnsayo - Inside JobKra112Оценок пока нет

- Metodología Del Comercio de Mercancías de El SalvadorДокумент2 страницыMetodología Del Comercio de Mercancías de El SalvadorLIMACO1957Оценок пока нет

- Contrato de Compraventa FormatoДокумент8 страницContrato de Compraventa FormatoBrenda Viridiana Alvarez MirandaОценок пока нет