Вам также может понравиться

- Informe Modular - InterbankДокумент41 страницаInforme Modular - InterbankKevinOsorio50% (4)

- Registro de Compra y VentaДокумент42 страницыRegistro de Compra y VentaZulema Madueño100% (1)

- Caja y BancosДокумент6 страницCaja y BancosCARL ITTZAОценок пока нет

- Obligaciones TributariasДокумент23 страницыObligaciones TributariasOscar SernaqueОценок пока нет

- T2 - Ajustes Contables-10242656Документ14 страницT2 - Ajustes Contables-10242656Lucita CantilloОценок пока нет

- 2.2 Partida DobleДокумент7 страниц2.2 Partida DoblePaola VergaraОценок пока нет

- COMERCIANTEДокумент16 страницCOMERCIANTEJoseph YayaОценок пока нет

- Partida DobleДокумент7 страницPartida Doblealexis3360100% (1)

- Prueba Auxiliar ContableДокумент4 страницыPrueba Auxiliar ContableErick josé Polo vargas100% (1)

- Libros Auxiliares de ContabilidadДокумент14 страницLibros Auxiliares de ContabilidadUlicer MartinezОценок пока нет

- Partida Doble - AsientosДокумент22 страницыPartida Doble - AsientosErick BolanoОценок пока нет

- Contabilidad Basica 2Документ37 страницContabilidad Basica 2Jaso Sanchez100% (1)

- Caja y Banco 2Документ23 страницыCaja y Banco 2Ancel Shiller Garcia Gavilan100% (1)

- Partida DobleДокумент3 страницыPartida DobleRoberto Pablo Tejada Cruzado67% (12)

- Balance de Comprobacion - DefinicionДокумент6 страницBalance de Comprobacion - DefinicionNaty LeónОценок пока нет

- El Comercio en La Antiguedad y Su Evolucion.Документ32 страницыEl Comercio en La Antiguedad y Su Evolucion.Lucia Patricia Cerna Moradel100% (1)

- Derecho Bancario - Juan Jose Blossiers MazziniДокумент17 страницDerecho Bancario - Juan Jose Blossiers Mazzinidems021Оценок пока нет

- Ejercicios de Compras y VentasДокумент1 страницаEjercicios de Compras y VentasElverОценок пока нет

- Caso MARKA S.A.Документ51 страницаCaso MARKA S.A.Marie Cartagena100% (2)

- Lectura Costos 1Документ5 страницLectura Costos 1LUCIA PADILLA CASTROОценок пока нет

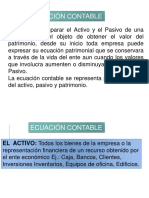

- 10.ecuacion ContableДокумент28 страниц10.ecuacion Contableyeny perez videsОценок пока нет

- Teoria de Los Asientos de AjustesДокумент9 страницTeoria de Los Asientos de AjustesAmelia Andrea Vaca RocaОценок пока нет

- Los Hechos Contables y Sus ClasesДокумент2 страницыLos Hechos Contables y Sus Clasesleonel valentin eliasОценок пока нет

- Libro Diario, Mayor y Balance de ComДокумент5 страницLibro Diario, Mayor y Balance de ComCristina M.CasanovaОценок пока нет

- Variaciones PatrimonialesДокумент9 страницVariaciones PatrimonialesMarina Acosta100% (1)

- Impuestos VigentesДокумент12 страницImpuestos VigentesCarla Maldonado AjataОценок пока нет

- Tema 1-4, Movimiento de Las Cuentas Nominales, 10º.Документ6 страницTema 1-4, Movimiento de Las Cuentas Nominales, 10º.Nitzela Bernal NaviaОценок пока нет

- Ejercicios Asientos ContablesДокумент3 страницыEjercicios Asientos ContablesDaniel Monterrosa100% (1)

- Punto de Equilibrio Un ProductoДокумент5 страницPunto de Equilibrio Un ProductoSerghinio Lavin100% (1)

- Colmenares Michell - Ejercicios ContablesДокумент3 страницыColmenares Michell - Ejercicios Contablesjuan ramirezОценок пока нет

- Contabilidad Partida Doble BДокумент1 страницаContabilidad Partida Doble BLaura PuertasОценок пока нет

- Ejercicios Resueltos de MacroeconomiaДокумент9 страницEjercicios Resueltos de Macroeconomiagabriela salamonОценок пока нет

- Cuenta ContableДокумент30 страницCuenta ContableValeria PaezОценок пока нет

- Ajustes Por EstimacionesДокумент5 страницAjustes Por EstimacionesElismar MorilloОценок пока нет

- El Debe y El HaberДокумент9 страницEl Debe y El HaberYessi StarsОценок пока нет

- Clasificación de Las Cuentas ContablesДокумент8 страницClasificación de Las Cuentas ContablesMercedes Leon0% (1)

- Guia de Trabajos Practicos 2014 SolucionesДокумент88 страницGuia de Trabajos Practicos 2014 SolucionesBahamondes OscarОценок пока нет

- Contabilidad de Costos: TareasДокумент9 страницContabilidad de Costos: TareasNANAОценок пока нет

- Reglas Del Cargo y El AbonoДокумент3 страницыReglas Del Cargo y El AbonoJavier Rafael Sanchez100% (1)

- S13 Balance de Comprobación EJERCICIO EnunciadoДокумент2 страницыS13 Balance de Comprobación EJERCICIO EnunciadoJ Leo OfficialОценок пока нет

- Ecuacion ContableДокумент4 страницыEcuacion ContableEber LoliОценок пока нет

- Transacciones ContablesДокумент2 страницыTransacciones ContablesEduardoОценок пока нет

- Ecuaciones ContablesДокумент4 страницыEcuaciones Contableswilly villalobosОценок пока нет

- Tipos de Libros ContablesДокумент10 страницTipos de Libros Contablesblog_contable88% (8)

- Balance de ComprobacionДокумент4 страницыBalance de ComprobacionSonidad EPОценок пока нет

- Ciclo ContableДокумент1 страницаCiclo Contabledaniela salgadoОценок пока нет

- Ecuación ContableДокумент8 страницEcuación ContableMerelyn CarmonaОценок пока нет

- Contabilidad ComercialДокумент46 страницContabilidad ComercialPedro Astudillo AriasОценок пока нет

- Estado de Situacion, Libro Diario y Libro Mayor, Balance de Comprobacion 2Документ7 страницEstado de Situacion, Libro Diario y Libro Mayor, Balance de Comprobacion 2luis ñauñay100% (1)

- Contabilidad Intermedia - Exigible BBBДокумент24 страницыContabilidad Intermedia - Exigible BBBJose Angel Medina Rodriguez100% (1)

- La Ecuacion Contable UpnДокумент5 страницLa Ecuacion Contable UpnRosmery Antonio Perez0% (1)

- Ejercicio Conta GeneralДокумент1 страницаEjercicio Conta Generalsonrisa felinaОценок пока нет

- Macroeconomia Economia AbiertaДокумент60 страницMacroeconomia Economia AbiertaFabio GamarraОценок пока нет

- Oferta Demanda y Punto de EquilibrioДокумент6 страницOferta Demanda y Punto de EquilibrioJulio AvilaОценок пока нет

- Monografía NoemiДокумент2 страницыMonografía NoemiMARCO ANTONIO HIDROGO GONZALESОценок пока нет

- Los Asientos ContablesДокумент8 страницLos Asientos Contablesleonel valentin eliasОценок пока нет

- Tema 3 Los Hechos Contables y La CuentaДокумент8 страницTema 3 Los Hechos Contables y La CuentaLorena Moreno UrbanoОценок пока нет

- Fundamentos de Contabilidad 2019Документ38 страницFundamentos de Contabilidad 2019lucianoОценок пока нет

- Depreciacion y Larga VidaДокумент10 страницDepreciacion y Larga VidaLevent EugenioОценок пока нет

- Tipos de Contabilidad IlustradaДокумент2 страницыTipos de Contabilidad IlustradarandymanoloОценок пока нет

- Estados FinancierosДокумент17 страницEstados FinancierosCristian Rodrigo Quispe CorminolaОценок пока нет

- Transacciones para Acentar en El Libro DiarioДокумент3 страницыTransacciones para Acentar en El Libro Diariocarmen gonzalez50% (2)

- Caso Liquidacion de CompraДокумент2 страницыCaso Liquidacion de CompraL. Abel GarayОценок пока нет

- Diagnostico Practica 2Документ12 страницDiagnostico Practica 2dianaОценок пока нет

- Modulo 2Документ17 страницModulo 2MyGalaxy9Оценок пока нет

- Control Preventivo ElectronicoДокумент24 страницыControl Preventivo ElectronicoMichael Elizarbe VillanuevaОценок пока нет

- TEST (1) - FusionadoДокумент67 страницTEST (1) - FusionadoNarcisa CevallosОценок пока нет

- Cuentas ContablesДокумент8 страницCuentas ContablesDanna GonzalesОценок пока нет

- Quiz Semana 3Документ55 страницQuiz Semana 3Marcela RodriguezОценок пока нет

- Diferentes Dictámenes e Informes Del Revisor FiscalДокумент14 страницDiferentes Dictámenes e Informes Del Revisor FiscalJaneth Bertel D RicoОценок пока нет

- Tema 15 PiacДокумент3 страницыTema 15 PiacBea FrancoОценок пока нет

- Club de de Patinaje Team SkateДокумент24 страницыClub de de Patinaje Team Skatecristo medinaОценок пока нет

- S02.s1 y S02.s2 - Principios Contables y Material - Iden Tificacion de Los Estados FinancierosДокумент90 страницS02.s1 y S02.s2 - Principios Contables y Material - Iden Tificacion de Los Estados FinancierosFernando Quispe PacsiОценок пока нет

- MBL UaiДокумент24 страницыMBL UaiRod Morales ZorichОценок пока нет

- Consepto y Clasificacion de DocumentosДокумент4 страницыConsepto y Clasificacion de DocumentosRuth Mery MuñozОценок пока нет

- Trabajo GrupalДокумент18 страницTrabajo Grupaljonathan chicaisaОценок пока нет

- Anexo 1 - Modelo para Conciliación BancariaДокумент1 страницаAnexo 1 - Modelo para Conciliación BancariaAngela Maria SandovalОценок пока нет

- U1 Actividad Complementaria 1Документ4 страницыU1 Actividad Complementaria 1José Luis Sánchez SánchezОценок пока нет

- Actividad 2 Sesion 6Документ10 страницActividad 2 Sesion 6eyesazuleshotmail.com100% (1)

- Gerencial CaroДокумент87 страницGerencial CaroRodolfo Andres Moya OpazoОценок пока нет

- Trabajo Del Sena Guia 10 1 ParteДокумент6 страницTrabajo Del Sena Guia 10 1 Partejorge runzaОценок пока нет

- Curso Tango Gestión Evolution CompletoДокумент5 страницCurso Tango Gestión Evolution CompletoCAROLINAОценок пока нет

- CONFISEMДокумент5 страницCONFISEMnathaliaОценок пока нет

- Taller Pre Parcial Contabilidad 4 Universidad de PamplonaДокумент12 страницTaller Pre Parcial Contabilidad 4 Universidad de PamplonaJennifer RodríguezОценок пока нет

- Informe de PasantiasДокумент25 страницInforme de PasantiasNieves RodriguezОценок пока нет

- Eva-Valor Economico Agregado: Página deДокумент13 страницEva-Valor Economico Agregado: Página dekarensofiaОценок пока нет

- Carta ComercialxxxxxДокумент12 страницCarta ComercialxxxxxMyrigol GutierrezОценок пока нет

- Resumen Unidad 6-AuditoriaДокумент18 страницResumen Unidad 6-AuditoriaYuleisy NinaОценок пока нет

- Examen Final Seminario de Normas ContablesДокумент2 страницыExamen Final Seminario de Normas ContablesNANCY PAUCCARA HUANCARAОценок пока нет

- Auditorias-Coordinadas ORFISДокумент155 страницAuditorias-Coordinadas ORFISCarlos Rafael Martinez CabreraОценок пока нет