Вам также может понравиться

- Aportación de Los Fundadores de La SociologiaДокумент4 страницыAportación de Los Fundadores de La SociologiacapistoОценок пока нет

- Adaptación de La Antigua Fábula de La IndiaДокумент2 страницыAdaptación de La Antigua Fábula de La IndiacapistoОценок пока нет

- Adaptación de Una Leyenda de La Cultura MayaДокумент4 страницыAdaptación de Una Leyenda de La Cultura MayacapistoОценок пока нет

- Adaptación de La Fábula de Tomás de IriarteДокумент3 страницыAdaptación de La Fábula de Tomás de IriartecapistoОценок пока нет

- Ley de Vialidad Transito y Control Vehicular Del EstadoДокумент33 страницыLey de Vialidad Transito y Control Vehicular Del EstadocapistoОценок пока нет

- 1835 AodwrДокумент2 страницы1835 AodwrcapistoОценок пока нет

- Rifa Con CausaДокумент14 страницRifa Con CausacapistoОценок пока нет

- Blanca Lisbeth Andrade Villaseñor y Ilse Montserrat Salinas SanchezДокумент255 страницBlanca Lisbeth Andrade Villaseñor y Ilse Montserrat Salinas SanchezcapistoОценок пока нет

- Examen Final - Semana 8 - Inv - Primer Bloque-Gerencia de Desarrollo Sostenible - (Grupo5)Документ14 страницExamen Final - Semana 8 - Inv - Primer Bloque-Gerencia de Desarrollo Sostenible - (Grupo5)Glo100% (1)

- Segundo Viaje de Cristobal ColonДокумент3 страницыSegundo Viaje de Cristobal ColonNancy LaraОценок пока нет

- De La Pascua Judia A Las Pascua Cristiana ListoДокумент43 страницыDe La Pascua Judia A Las Pascua Cristiana ListoRs JeqimsОценок пока нет

- YOGURDДокумент10 страницYOGURDyo_donottoОценок пока нет

- Section 2 (Labor and The Constitution) CasesДокумент157 страницSection 2 (Labor and The Constitution) CasesCarla MapaloОценок пока нет

- Teoria de Los RolesДокумент11 страницTeoria de Los RolesJoäo OrbeОценок пока нет

- Velas JaponesasДокумент11 страницVelas JaponesasJose FigueraОценок пока нет

- Demanda Juicio Ordinario HerenciaДокумент6 страницDemanda Juicio Ordinario HerenciaElba Zambrano50% (2)

- Ficha Tecnica Del Proyecto Comunitario Socio Juridico PFG Puente RealДокумент5 страницFicha Tecnica Del Proyecto Comunitario Socio Juridico PFG Puente RealAlberto Castillo100% (1)

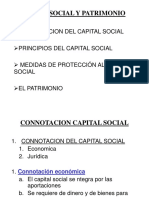

- 02 Capital Social y PatrimonioДокумент23 страницы02 Capital Social y Patrimonioderecho260% (1)

- EXPEDIENTEДокумент1 страницаEXPEDIENTEMonsse Sanches PerezОценок пока нет

- cx070820 1596864047Документ4 страницыcx070820 1596864047rick VillaОценок пока нет

- Taller 1 ResueltoДокумент2 страницыTaller 1 ResueltoAlejandroОценок пока нет

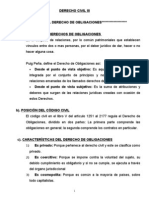

- Der. ObligacionesДокумент90 страницDer. ObligacionesJorge Valenzuela100% (6)

- Duo PolioДокумент17 страницDuo PoliomoncadaduqueОценок пока нет

- Solicitud Compra Contado-1Документ1 страницаSolicitud Compra Contado-1AdriiCalzadillaLopezОценок пока нет

- Ley 769 Del 2002Документ15 страницLey 769 Del 2002hector117100% (1)

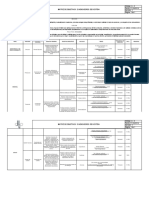

- A-6 Matriz de Objetivos e Indicadores de Gestión - V1Документ2 страницыA-6 Matriz de Objetivos e Indicadores de Gestión - V1SANTIAGO ROA100% (1)

- Estudios de Mercado y ComercializacionДокумент18 страницEstudios de Mercado y Comercializacionjunior villagarayОценок пока нет

- Fuentes DijitalesДокумент6 страницFuentes DijitalesALAN FERNANDO OROZCO VELAZQUEZОценок пока нет

- Manual ESSOДокумент219 страницManual ESSOacombamОценок пока нет

- BS0001 IndiceДокумент4 страницыBS0001 IndiceesОценок пока нет

- Caso Panel Blanca VS GuatemalaДокумент17 страницCaso Panel Blanca VS GuatemalaIzzy BDОценок пока нет

- Amsterdam Spanish PDFДокумент1 страницаAmsterdam Spanish PDFAsdrubalОценок пока нет

- Guía de Ejercicios. Repaso Final RevДокумент7 страницGuía de Ejercicios. Repaso Final RevMetz GonzalezОценок пока нет

- Formulario Retencion y Autorretención de Ind y Comercio 2021Документ1 страницаFormulario Retencion y Autorretención de Ind y Comercio 2021Jenifer MerchanОценок пока нет

- Economia Luis Trelles PozoДокумент4 страницыEconomia Luis Trelles PozohumbertoОценок пока нет

- Evaluación de Historia de Chile Segundo Año MedioДокумент6 страницEvaluación de Historia de Chile Segundo Año MedioINGRID ALARCON GALLEGOSОценок пока нет

- Revueltas Dossier LULU AbstractДокумент5 страницRevueltas Dossier LULU AbstractOscar Javier CerveliónОценок пока нет