Вам также может понравиться

- Presentación Sefi IiДокумент12 страницPresentación Sefi Iiandresitocano1988Оценок пока нет

- Presentación Sefi Ii PDFДокумент13 страницPresentación Sefi Ii PDFandresitocano1988Оценок пока нет

- Matriz Cuantitativa de Gerencia EstrategicaДокумент11 страницMatriz Cuantitativa de Gerencia Estrategicaandresitocano1988Оценок пока нет

- Los Protocolos de Los Sabios de SionДокумент17 страницLos Protocolos de Los Sabios de SionRamón Rodolfo Copa80% (10)

- PRESUPUESTO 2017 Ramon Giraldo Ceballos1Документ128 страницPRESUPUESTO 2017 Ramon Giraldo Ceballos1andresitocano1988Оценок пока нет

- Los Protocolos de Los Sabios de SionДокумент17 страницLos Protocolos de Los Sabios de SionRamón Rodolfo Copa80% (10)

- GIF02 2 Plan de Aud Int 2017 Cuadrillas de PavimentoДокумент3 страницыGIF02 2 Plan de Aud Int 2017 Cuadrillas de Pavimentoandresitocano1988Оценок пока нет

- Aníbal SmithДокумент1 страницаAníbal Smithandresitocano1988Оценок пока нет

- Entrega 1 Consultoria 6Документ19 страницEntrega 1 Consultoria 6andresitocano1988Оценок пока нет

- Ensayo LudataДокумент1 страницаEnsayo Ludataandresitocano1988Оценок пока нет

- Los Bienes Terrenales Del Hombre OriginalДокумент320 страницLos Bienes Terrenales Del Hombre OriginalLuisAntonioRuizTrejoОценок пока нет

- Anexo A - Analisis Financiero Asfaltadora SAS VFДокумент79 страницAnexo A - Analisis Financiero Asfaltadora SAS VFandresitocano1988Оценок пока нет

- Taller UPB Evaluacion de Proyectos Evaluacion FinancieraДокумент12 страницTaller UPB Evaluacion de Proyectos Evaluacion Financieraandresitocano1988Оценок пока нет

- Presentacion Corporativa 2016Документ32 страницыPresentacion Corporativa 2016andresitocano1988Оценок пока нет

- Enfoque Sistemico FundamentosДокумент21 страницаEnfoque Sistemico Fundamentosandresitocano1988Оценок пока нет

- TALLER DE GERENCIA FINANCIERA (Investigacion)Документ15 страницTALLER DE GERENCIA FINANCIERA (Investigacion)Deysi ParraОценок пока нет

- Economic Value Added-EvaДокумент11 страницEconomic Value Added-EvaOsward Rojas ReyesОценок пока нет

- Informe EjecutivoДокумент6 страницInforme Ejecutivomichell ramirezОценок пока нет

- 8 Tecnicas Presupuestario PDFДокумент8 страниц8 Tecnicas Presupuestario PDFAnonymous ToMQsjОценок пока нет

- Evidencia Actividad de Aprendizaje 1 Yaritza Alvarez AcostaДокумент3 страницыEvidencia Actividad de Aprendizaje 1 Yaritza Alvarez AcostaYaritza AlvarezОценок пока нет

- Indicadores de Rentabilidad - Ejercicio ResueltoДокумент9 страницIndicadores de Rentabilidad - Ejercicio ResueltoYelena Parody0% (1)

- Trabajo - Fin - Master - MBA - Paula - Pardo - Comprimido V2Документ52 страницыTrabajo - Fin - Master - MBA - Paula - Pardo - Comprimido V2Juan MassОценок пока нет

- Actividad Integradora 2Документ14 страницActividad Integradora 2omarОценок пока нет

- Diagrama de LlavesДокумент4 страницыDiagrama de LlavesDanny Rocio RAMIREZ VELEZОценок пока нет

- Trabajo de Investigacion Morosidad BorradorДокумент41 страницаTrabajo de Investigacion Morosidad BorradorYosimar PastorОценок пока нет

- Bloc 2 - La Productividad y La Empresa - ApuntsДокумент17 страницBloc 2 - La Productividad y La Empresa - ApuntsJAUMEОценок пока нет

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia FinancieraДокумент15 страницEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Gerencia FinancieraNicamida 07Оценок пока нет

- Examen Final Finanzas CorporativasДокумент16 страницExamen Final Finanzas CorporativasMonica Puentes100% (8)

- Informe 25Документ11 страницInforme 25maribelОценок пока нет

- Fundamento de FinanzasДокумент11 страницFundamento de FinanzasNicolle RclОценок пока нет

- Trabajo Semestral Sistema de Soporte A Las DecisionesДокумент42 страницыTrabajo Semestral Sistema de Soporte A Las DecisionesFernanda Velásquez100% (1)

- Glocalización de La Empresa Servicios Generales Saturno SA - RojasДокумент12 страницGlocalización de La Empresa Servicios Generales Saturno SA - RojasAlvaro Rojas DelzoОценок пока нет

- Lfiz U2 A2 SirvДокумент19 страницLfiz U2 A2 SirvAnonymous son4o6bP33% (3)

- Sanchez Galicia Adan Ivan Unidad2 Act4Документ4 страницыSanchez Galicia Adan Ivan Unidad2 Act4adan ivan sanchez galiciaОценок пока нет

- Trabajo de Aplicacion Ado PDFДокумент37 страницTrabajo de Aplicacion Ado PDFJasiel RamirezОценок пока нет

- Evaluación de Proyectos - Segunda Entrega 2Документ28 страницEvaluación de Proyectos - Segunda Entrega 2Alberto Mauricio Fetin CalderonОценок пока нет

- Analisis Cerro VerdeДокумент10 страницAnalisis Cerro VerdeEuniceCuellarG0% (1)

- Eva: Economic Value AddedДокумент19 страницEva: Economic Value AddedNayibe Bula GiammariaОценок пока нет

- Foros11 Grupo NaranjaДокумент44 страницыForos11 Grupo NaranjaDaniel EduardoОценок пока нет

- Salgado Rodrigo Trigueña Parte 1Документ9 страницSalgado Rodrigo Trigueña Parte 1Rodrigo LiceaОценок пока нет

- Maximizar Las Utilidades de La OrganizaciónДокумент9 страницMaximizar Las Utilidades de La OrganizaciónKari Michelle HBОценок пока нет

- Análisis Financiero Almacenes Éxito Act 6Документ10 страницAnálisis Financiero Almacenes Éxito Act 6Ana Ruth ASTUDILLO MUNOZОценок пока нет

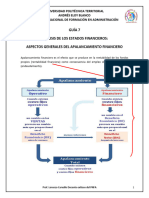

- Guía 7 Apalancamiento FinancieroДокумент10 страницGuía 7 Apalancamiento FinancieroRichard ColinaОценок пока нет

- Tarea Del Capital de Trabajo en Blanco Estudiantes 2021Документ4 страницыTarea Del Capital de Trabajo en Blanco Estudiantes 2021Jose Zuñiga PerezОценок пока нет

- Proyectos de Inversion Nassir Sapag Chai PDFДокумент549 страницProyectos de Inversion Nassir Sapag Chai PDFElian Henriquez100% (5)