Вам также может понравиться

- Capitulo 4Документ24 страницыCapitulo 4Edison EF75% (8)

- Trabajo Final Impuesto Sobre La RentaДокумент19 страницTrabajo Final Impuesto Sobre La Rentagabriela valenzuelaОценок пока нет

- Adm Fin Grupo 5 - Tarea2Документ8 страницAdm Fin Grupo 5 - Tarea2Paúl GuilcamaiguaОценок пока нет

- Sistema de InformaciónДокумент5 страницSistema de InformaciónanaОценок пока нет

- Normas y Principios de La Contabilidad - Ensayo ArgumentativoДокумент11 страницNormas y Principios de La Contabilidad - Ensayo ArgumentativoLuis Felipe Vasquez CamachoОценок пока нет

- GUIA No 20 Estado de Situación Financiera de Prueba y AjustesДокумент10 страницGUIA No 20 Estado de Situación Financiera de Prueba y AjustesLeidy IzquierdoОценок пока нет

- Rosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadДокумент7 страницRosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadJoseОценок пока нет

- Clasificación de Cuentas Contables y Descripción de 195 CuentasДокумент57 страницClasificación de Cuentas Contables y Descripción de 195 CuentasLucas MosqueraОценок пока нет

- Presupuesto Empresarial I Trabajo Final Grupo 4Документ28 страницPresupuesto Empresarial I Trabajo Final Grupo 4Franchellys ConstanzoОценок пока нет

- NIC y NIIF Conceptos BasicosДокумент13 страницNIC y NIIF Conceptos Basicosamrdx6890Оценок пока нет

- Normas Generales de La DGII para RetencionesДокумент8 страницNormas Generales de La DGII para RetencionesJulieta MendozaОценок пока нет

- Qué Es El Sistema Financiero EcuatorianoДокумент2 страницыQué Es El Sistema Financiero EcuatorianoGisellОценок пока нет

- Practica Grupal No 4. AnualidadesДокумент4 страницыPractica Grupal No 4. AnualidadesManuel de Jesús Celeste100% (1)

- Trabajo Final Contabilidad SuperiorДокумент18 страницTrabajo Final Contabilidad SuperiorJanire VerasОценок пока нет

- Decreto No. 526-09 Reglamento Aplicacion de La Ley No. 126-0Документ43 страницыDecreto No. 526-09 Reglamento Aplicacion de La Ley No. 126-0kariny cruzОценок пока нет

- Ensayo Ciclo ContableДокумент4 страницыEnsayo Ciclo Contablekimberly nieto morea100% (1)

- Contabilidad Computalizada Investigar Sobre El Software Alegra Historia de AlegraДокумент8 страницContabilidad Computalizada Investigar Sobre El Software Alegra Historia de AlegraLorismey De LeónОценок пока нет

- Unidad III. Presentacion Sobre Contabilidad Del EfectivoДокумент18 страницUnidad III. Presentacion Sobre Contabilidad Del EfectivoEduardo SantanaОценок пока нет

- Grupo F - Tarea de Investigacion Monica-1Документ18 страницGrupo F - Tarea de Investigacion Monica-1Natalia ManchenoОценок пока нет

- Controles en La Entrada de DatosДокумент7 страницControles en La Entrada de DatosJoel CamposОценок пока нет

- Unidad 3 Seminario de ContabilidadДокумент2 страницыUnidad 3 Seminario de ContabilidadLuis RiveraОценок пока нет

- Veras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaДокумент1 страницаVeras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaJanire VerasОценок пока нет

- Composicion de Los Estados FinancierosДокумент5 страницComposicion de Los Estados FinancierosIrving Garcia0% (1)

- Qué Es Un Sistema de Control InternoДокумент4 страницыQué Es Un Sistema de Control InternoLisbeth Belen Perez RamosОценок пока нет

- Estados Financieros ProformaДокумент1 страницаEstados Financieros ProformaJesús Cruz OrnelasОценок пока нет

- Resumen de La Derogada Nic 30Документ2 страницыResumen de La Derogada Nic 30Hermes Castro100% (2)

- Aspectos Teoricos y Tratamiento Contable de La LiquidacionДокумент2 страницыAspectos Teoricos y Tratamiento Contable de La LiquidacionMariangelRodriguezCОценок пока нет

- Unidad 3. Recurso 1. Diseño de Un Sistemas de Contabilidad Por Area de ResponsabilidadДокумент11 страницUnidad 3. Recurso 1. Diseño de Un Sistemas de Contabilidad Por Area de ResponsabilidadJeancarlos Barrientos LluberesОценок пока нет

- Mapa Conceptual - Flujo de EfectivoДокумент1 страницаMapa Conceptual - Flujo de EfectivoGabi RiveraОценок пока нет

- Fusion y Conversion de SociedadesДокумент12 страницFusion y Conversion de SociedadesJuan RodriguezОценок пока нет

- Operaciones en El Extranjero y Cambio ExtranjeroДокумент35 страницOperaciones en El Extranjero y Cambio Extranjerohector100% (1)

- Ensayo Elementos Basicos de Los Estados FinancierosДокумент3 страницыEnsayo Elementos Basicos de Los Estados FinancierosOndris UreñaОценок пока нет

- Administracion Financiera 3Документ1 страницаAdministracion Financiera 3Madai Instituto Técnico profesional CristianoОценок пока нет

- Tarea 7Документ6 страницTarea 7crismarlyn pegueroОценок пока нет

- Contabilidad InternaДокумент3 страницыContabilidad InternaJor VelОценок пока нет

- Contabilidad Superior II Tercera TareaДокумент4 страницыContabilidad Superior II Tercera TareaMarielis Javier100% (1)

- 1 TareaДокумент4 страницы1 Tareaana anaОценок пока нет

- Flujo de EfectivoДокумент1 страницаFlujo de EfectivoKatty MartinezОценок пока нет

- Gastos CapitalizadosДокумент11 страницGastos CapitalizadosFelix R CabreraОценок пока нет

- Unidad 3 SeminarioДокумент2 страницыUnidad 3 SeminarioJoseОценок пока нет

- Ejercicio RefuerzoДокумент3 страницыEjercicio RefuerzoAndres VerdugoОценок пока нет

- UNIDAD 1 Combinación de NegociosДокумент14 страницUNIDAD 1 Combinación de NegociosErickson SilverioОценок пока нет

- Practica No.3 Valuacion de InventariosДокумент7 страницPractica No.3 Valuacion de InventariosjavierОценок пока нет

- Trabajo Final Sigef Contabilidad Del EstadoДокумент19 страницTrabajo Final Sigef Contabilidad Del EstadoCristina Marileydi La Verdadera MamiОценок пока нет

- Actividad 2Документ4 страницыActividad 2Junior Mora100% (1)

- Retribuciones Complementarias y Retencionres Practica - 2021Документ5 страницRetribuciones Complementarias y Retencionres Practica - 2021Massiel Arriaga BrionОценок пока нет

- La Contabilidad Internacional Nace A Partir de Los Siglos XV y SigloДокумент1 страницаLa Contabilidad Internacional Nace A Partir de Los Siglos XV y SigloLissett PlasenciaОценок пока нет

- C-V-U Causas de Fracaso o LimitacionesДокумент45 страницC-V-U Causas de Fracaso o LimitacionessamuelОценок пока нет

- Soluciones FiscalesДокумент4 страницыSoluciones FiscalesMaría AcostaОценок пока нет

- Cuestionario Contabilidad GubernamentalДокумент9 страницCuestionario Contabilidad GubernamentaldianaОценок пока нет

- Lovely-Encarnacion-Tarea 2.1Документ7 страницLovely-Encarnacion-Tarea 2.1Lovely EncarnaciónОценок пока нет

- Ensayo Amortizacion y CapitalizacionДокумент14 страницEnsayo Amortizacion y CapitalizacionZelandia SantosОценок пока нет

- VPN, TirДокумент4 страницыVPN, Tirpamelamabel89Оценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент7 страницPrincipios de Contabilidad Generalmente AceptadosErnesto LunaОценок пока нет

- Tarea No. 08 Cuaderno Del Dictamen y AnexosДокумент7 страницTarea No. 08 Cuaderno Del Dictamen y AnexosSoyla Luna QuintanaОценок пока нет

- Significados de Algunas Siglas de Normas InternacionalesДокумент2 страницыSignificados de Algunas Siglas de Normas InternacionalesJaqueline Perdomo CamposОценок пока нет

- Act. 3 Indice TentativoДокумент5 страницAct. 3 Indice TentativoEline Dos SantosОценок пока нет

- Introduccion Nic y Niif....Документ36 страницIntroduccion Nic y Niif....RAFAEL MARTINEZОценок пока нет

- Analizar El Crédito PúblicoДокумент5 страницAnalizar El Crédito PúblicoFanny de los SantosОценок пока нет

- Resolucion de ProblemasДокумент1 страницаResolucion de ProblemasYordaniОценок пока нет

- Determine El ISR de Una Persona FísicaДокумент1 страницаDetermine El ISR de Una Persona FísicaDOMINGO ANTONIO DOMINGO ANTONIO SENA/QUEVEDOОценок пока нет

- Que Es Un Estado FinancieroДокумент4 страницыQue Es Un Estado FinancieroJesus ReyesОценок пока нет

- Foro Comercio InternacionalДокумент8 страницForo Comercio InternacionalLuis VelascoОценок пока нет

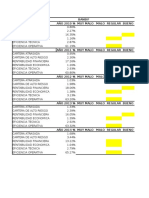

- ACTIVIDAD #5 PPT PROYECTADO DE VENTAS KeilaДокумент3 страницыACTIVIDAD #5 PPT PROYECTADO DE VENTAS KeilaLuis VelascoОценок пока нет

- ZVSDZZXCДокумент1 страницаZVSDZZXCLuis VelascoОценок пока нет

- Sector de Construccion EdificacionesДокумент3 страницыSector de Construccion EdificacionesLuis VelascoОценок пока нет

- Foro Gestion FinancieraДокумент1 страницаForo Gestion FinancieraLuis VelascoОценок пока нет

- Sector de Construccion EdificacionesДокумент3 страницыSector de Construccion EdificacionesLuis VelascoОценок пока нет

- Procesos Estrategicos LДокумент4 страницыProcesos Estrategicos LLuis VelascoОценок пока нет

- El Honrado LeñadorДокумент3 страницыEl Honrado LeñadorKatherine Loaiza MolinaОценок пока нет

- Foro Finanzas CorporativasДокумент2 страницыForo Finanzas CorporativasLuis VelascoОценок пока нет

- Análisis de Las Cinco Fuerzas 1Документ1 страницаAnálisis de Las Cinco Fuerzas 1Luis VelascoОценок пока нет

- Colegio Líderes Siglo XxiДокумент3 страницыColegio Líderes Siglo XxiLuis VelascoОценок пока нет

- La Contabilida y La Empresa 1Документ5 страницLa Contabilida y La Empresa 1Luis VelascoОценок пока нет

- PRESENTACION BODEGA DE SUPERFICIE 25-Oct-13Документ12 страницPRESENTACION BODEGA DE SUPERFICIE 25-Oct-13Luis VelascoОценок пока нет

- Trabajo 1Документ5 страницTrabajo 1Luis VelascoОценок пока нет

- Clasificación de Los CostosДокумент12 страницClasificación de Los CostosJuan Antonio Eccoña PérezОценок пока нет

- Valoracion de Empresas Julio SarmientoДокумент102 страницыValoracion de Empresas Julio Sarmientoluisferes949488% (8)

- Gerencia Estrategica 2 - ConsolidadoДокумент13 страницGerencia Estrategica 2 - ConsolidadoLuis VelascoОценок пока нет

- InnovaciónДокумент12 страницInnovaciónLuis VelascoОценок пока нет

- Habilidades BlandasДокумент4 страницыHabilidades BlandasLuis VelascoОценок пока нет

- IntruducciónДокумент7 страницIntruducciónLuis VelascoОценок пока нет

- Cómo Se Clasifican Los Estados FinancierosДокумент4 страницыCómo Se Clasifican Los Estados FinancierosLuis VelascoОценок пока нет

- La PlaneaciónДокумент5 страницLa PlaneaciónLuis VelascoОценок пока нет

- Clasificacion de Los Costos PDFДокумент6 страницClasificacion de Los Costos PDFEsparza Esquivel AntonyОценок пока нет

- 1 Tips DefinicionesДокумент1 страница1 Tips DefinicionesLuis VelascoОценок пока нет

- Reflexion Fun Fu PandaДокумент1 страницаReflexion Fun Fu PandaLuis VelascoОценок пока нет

- La Empresa y La ContabilidadДокумент14 страницLa Empresa y La ContabilidadLuis VelascoОценок пока нет

- Fuentes Del Derecho Comercial Carlos Alberto Velc3a1squez PDFДокумент13 страницFuentes Del Derecho Comercial Carlos Alberto Velc3a1squez PDFJulian CorreaОценок пока нет

- Decreto 1799 de 14 Sep 2000Документ25 страницDecreto 1799 de 14 Sep 2000Luis VelascoОценок пока нет

- Gerente Financiero Como Socio Estrategico PDFДокумент4 страницыGerente Financiero Como Socio Estrategico PDFLuis VelascoОценок пока нет

- Experiencia de Aprendizaje Actividad #05: Ciencias SocialesДокумент3 страницыExperiencia de Aprendizaje Actividad #05: Ciencias Socialesyair fuentesОценок пока нет

- Taller Costos y Presupuestos IPLACEXДокумент6 страницTaller Costos y Presupuestos IPLACEXMario OrellanaОценок пока нет

- Grumarmex - 12oct2020 $25,813.99 CcoДокумент1 страницаGrumarmex - 12oct2020 $25,813.99 CcoEduardo Grajales MayorgaОценок пока нет

- Padre Rico, Padre PobreДокумент20 страницPadre Rico, Padre PobreTobías PortocarreroОценок пока нет

- Diapositivas de Contabilidad GeneralДокумент176 страницDiapositivas de Contabilidad Generallady.canalesfОценок пока нет

- Control Interno InventarioДокумент44 страницыControl Interno InventarioEsther Narvaez VasquezОценок пока нет

- Pif Tercera EntregaДокумент10 страницPif Tercera EntregaAndres Felipe VelasquezОценок пока нет

- Naturaleza de La Información ContableДокумент12 страницNaturaleza de La Información Contabledaniel martinezОценок пока нет

- Ensayo Final de Riesgo. Rosalba Guzmán PDFДокумент5 страницEnsayo Final de Riesgo. Rosalba Guzmán PDFRosalba Masquil Guzman HierroОценок пока нет

- Contrato de Linea de Credito Con Cobranza de FacturasДокумент8 страницContrato de Linea de Credito Con Cobranza de Facturasalejandros3331100% (1)

- Presupuesto de Ventas - Qué Es, Definición y Concepto - 2023 - EconomipediaДокумент6 страницPresupuesto de Ventas - Qué Es, Definición y Concepto - 2023 - Economipediagreta cortezОценок пока нет

- Grado 8° Semana 1 LPSGM FORMACIÓN FINANCIERAДокумент10 страницGrado 8° Semana 1 LPSGM FORMACIÓN FINANCIERACristian ParraОценок пока нет

- Ejercicio Flujo Caja Puro y Financiado - Sesión Orientadora 2 - 1811-2Документ17 страницEjercicio Flujo Caja Puro y Financiado - Sesión Orientadora 2 - 1811-2NItrox2013Оценок пока нет

- Caso 3 GM PDFДокумент6 страницCaso 3 GM PDFAlfonsoОценок пока нет

- El Warrant FinalДокумент23 страницыEl Warrant FinalAlexander Castro EstelaОценок пока нет

- Contabilidad IntermediaДокумент5 страницContabilidad IntermediaLiover Bolívar BenavidesОценок пока нет

- Impuestos DiferidosДокумент2 страницыImpuestos Diferidoskevin sarchiОценок пока нет

- Base de Datos SMVДокумент19 страницBase de Datos SMVRonald Ingles TintayaОценок пока нет

- Caso Practico Regimen EspecialДокумент14 страницCaso Practico Regimen EspecialKarl OlmacОценок пока нет

- Tarea EP1: UNIDAD II. Estados FinancierosДокумент17 страницTarea EP1: UNIDAD II. Estados FinancierosJuan GutierrezОценок пока нет

- Semana 4Документ4 страницыSemana 4ada paluchoОценок пока нет

- Diapositivas - Rendición de Los 100 Dias Rev 02Документ34 страницыDiapositivas - Rendición de Los 100 Dias Rev 02Yobana Perez CamasccaОценок пока нет

- Ejercicio 1 Realizado Plantilla Ajuste Por InflaciónДокумент38 страницEjercicio 1 Realizado Plantilla Ajuste Por InflaciónManuel FuentesОценок пока нет

- Trabajo Contabilidad 01Документ16 страницTrabajo Contabilidad 01Héctor Raúl Barahona MoralesОценок пока нет

- Intituciones Financieras CNBSДокумент4 страницыIntituciones Financieras CNBSKady CabreraОценок пока нет

- Anexo 2Документ17 страницAnexo 2jesusОценок пока нет

- S14.s1 - Material de La ClaseДокумент49 страницS14.s1 - Material de La ClaseJosh Patrick Miranda CastilloОценок пока нет

- DESEMPLEO ÍNDICE DE ESCOLARIDAD Inversión en Formación Bruta de Capital FijoДокумент8 страницDESEMPLEO ÍNDICE DE ESCOLARIDAD Inversión en Formación Bruta de Capital FijoJuana Estefania Lopez DumesОценок пока нет