Вам также может понравиться

- Aviso de Rescisão de Contrato de Trabalho Por Justa CausaДокумент1 страницаAviso de Rescisão de Contrato de Trabalho Por Justa CausaAdriana LimaОценок пока нет

- Acordo Compensaç o Horas TrabДокумент1 страницаAcordo Compensaç o Horas TrabPaulinoОценок пока нет

- Exceção de Suspeição.Документ3 страницыExceção de Suspeição.Adriana LimaОценок пока нет

- Peça ProfissionalДокумент2 страницыPeça ProfissionalAdriana LimaОценок пока нет

- Cartilha de UsocapiãoДокумент4 страницыCartilha de UsocapiãoAdriana LimaОценок пока нет

- Histórico Sobre A Criança Autista.Документ21 страницаHistórico Sobre A Criança Autista.Adriana LimaОценок пока нет

- Resposta à acusação de extorsão e pedido de desclassificação para exercício arbitrário das próprias razõesДокумент6 страницResposta à acusação de extorsão e pedido de desclassificação para exercício arbitrário das próprias razõesAdriana LimaОценок пока нет

- Termo de Compromisso de EstágioДокумент3 страницыTermo de Compromisso de EstágioAdriana LimaОценок пока нет

- Direitos Conquistados Pelas Domesticas Com A Pec e Seu Reconhecimento Dentro Da Clt.Документ7 страницDireitos Conquistados Pelas Domesticas Com A Pec e Seu Reconhecimento Dentro Da Clt.Adriana LimaОценок пока нет

- Defesa EscritaДокумент4 страницыDefesa EscritaAdriana LimaОценок пока нет

- Exceção de Litispendência.Документ2 страницыExceção de Litispendência.Adriana LimaОценок пока нет

- Revogação Da Prisão PreventivaДокумент4 страницыRevogação Da Prisão PreventivaAdriana LimaОценок пока нет

- Defesa Do Banco HSBC ExecutadoДокумент3 страницыDefesa Do Banco HSBC ExecutadoAdriana LimaОценок пока нет

- Direito Civil IVДокумент13 страницDireito Civil IVAdriana LimaОценок пока нет

- Poder Executivo - Trabalho em Sala de AulaДокумент7 страницPoder Executivo - Trabalho em Sala de AulaAdriana LimaОценок пока нет

- Poder Executivo - Trabalho em Sala de AulaДокумент7 страницPoder Executivo - Trabalho em Sala de AulaAdriana LimaОценок пока нет

- Poder Executivo - Trabalho em Sala de AulaДокумент7 страницPoder Executivo - Trabalho em Sala de AulaAdriana LimaОценок пока нет

- Questão de CivilДокумент2 страницыQuestão de CivilAdriana LimaОценок пока нет

- Trabalho de Direito Civil IIIДокумент15 страницTrabalho de Direito Civil IIIAdriana LimaОценок пока нет

- O Novo Carnaval Das RuasДокумент1 страницаO Novo Carnaval Das RuasAdriana LimaОценок пока нет

- Aps 1 - Ied IiДокумент2 страницыAps 1 - Ied IiAdriana LimaОценок пока нет

- Teoria-Geral-Dos-Contratos 4° PeriodoДокумент32 страницыTeoria-Geral-Dos-Contratos 4° PeriodoAdriana LimaОценок пока нет

- Boa Fe ObjetivaДокумент6 страницBoa Fe Objetivaguto8541Оценок пока нет

- APS 02 AntrpologiaДокумент2 страницыAPS 02 AntrpologiaAdriana LimaОценок пока нет

- Boa Fe ObjetivaДокумент6 страницBoa Fe Objetivaguto8541Оценок пока нет

- Modelo de CurrículoДокумент2 страницыModelo de CurrículoAdriana LimaОценок пока нет

- Alienação ParentalДокумент3 страницыAlienação ParentalAdriana LimaОценок пока нет

- Boa Fe ObjetivaДокумент6 страницBoa Fe Objetivaguto8541Оценок пока нет

- Resumo KANTДокумент2 страницыResumo KANTAdriana LimaОценок пока нет

- Cálculos de juros compostos, descontos e aplicações financeirasДокумент9 страницCálculos de juros compostos, descontos e aplicações financeirashumb_santosОценок пока нет

- JUROS SIMPLES 30 QuestõesДокумент3 страницыJUROS SIMPLES 30 Questõesfjuniorjppb0% (1)

- Cálculo Da TAE Banco de Portugal PDFДокумент2 страницыCálculo Da TAE Banco de Portugal PDFjwpsОценок пока нет

- Formulário Gerencial Empresas Sem BalançoДокумент5 страницFormulário Gerencial Empresas Sem BalançoDireção Espaço AutonomiaОценок пока нет

- As Perspectivas de Crescimento Económico de Angola Até 20202 PDFДокумент31 страницаAs Perspectivas de Crescimento Económico de Angola Até 20202 PDFRui Jorge PolicarpoОценок пока нет

- Portaria PGFN N 644 - 2009 PDFДокумент1 страницаPortaria PGFN N 644 - 2009 PDFLucas FontouraОценок пока нет

- Declaração de Imposto de Renda 2011Документ2 страницыDeclaração de Imposto de Renda 2011Anderson RodriguesОценок пока нет

- Balanço de Pagamentos (Viviane Vecchi) PDFДокумент88 страницBalanço de Pagamentos (Viviane Vecchi) PDFLucas Cezar QueirozОценок пока нет

- Exercício ARE Agora VaiДокумент7 страницExercício ARE Agora VaiVanessa RodriguesОценок пока нет

- Manual de Procedimentos Administrativos - Area Administrativa LLCДокумент17 страницManual de Procedimentos Administrativos - Area Administrativa LLCFernanda FariaОценок пока нет

- Economia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoДокумент3 страницыEconomia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoApontamentos na Net100% (5)

- Confissão de dívida locatíciaДокумент2 страницыConfissão de dívida locatíciaMonica Melo100% (2)

- Regimes de Capitalização - Juros SimplesДокумент10 страницRegimes de Capitalização - Juros SimplesAlexandre LimaОценок пока нет

- Exercícios Sobre Juros Simples - Lista RevisãoДокумент2 страницыExercícios Sobre Juros Simples - Lista RevisãoWellyngton FrancoОценок пока нет

- Contrato de Locação ResidencialДокумент2 страницыContrato de Locação ResidencialRoberval Dias SiebraОценок пока нет

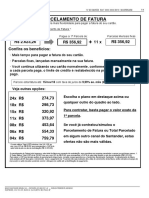

- Parcelamento de fatura Santander com até 12x e taxas a partir de 9,99Документ4 страницыParcelamento de fatura Santander com até 12x e taxas a partir de 9,99TrojaikeОценок пока нет

- Exercícios Instrumentos Financeiros e ProvisãoДокумент3 страницыExercícios Instrumentos Financeiros e ProvisãoGustavoLima079Оценок пока нет

- Art 38 Com Lei InquilinatoДокумент3 страницыArt 38 Com Lei InquilinatoAndreh OlliveiraОценок пока нет

- Lista Matemática FinanceiraДокумент15 страницLista Matemática FinanceiraBruno ArllesОценок пока нет

- Parcelamento de fatura Santander com opções de até 24xДокумент4 страницыParcelamento de fatura Santander com opções de até 24xLaísa Roberta TrojaikeОценок пока нет

- Movimentação da conta Clientes C/CДокумент14 страницMovimentação da conta Clientes C/Cnobre tabua100% (2)

- Banco de dados de atendimentos e vendasДокумент23 страницыBanco de dados de atendimentos e vendasWilker Brito Do Nascimento0% (1)

- Manual de Contabilidade-Atanazio FranckДокумент50 страницManual de Contabilidade-Atanazio Franckatanazio183% (6)

- Balanço econômico comparativo dos governos Dilma e TemerДокумент4 страницыBalanço econômico comparativo dos governos Dilma e TemerJosu Lima CálitaОценок пока нет

- Roda da Vida: 8 passos para melhorar suas finançasДокумент4 страницыRoda da Vida: 8 passos para melhorar suas finançasAlexandre Bezerra Dos SantosОценок пока нет

- Manual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloДокумент6 страницManual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloMaryCarvalhoОценок пока нет

- Matemática FinanceiraДокумент78 страницMatemática FinanceiraGustavo Martins Braúna0% (1)

- Instrumento Particular de Confissão de DívidaДокумент5 страницInstrumento Particular de Confissão de DívidaMaraОценок пока нет

- Casos práticos de Direito das ObrigaçõesДокумент18 страницCasos práticos de Direito das ObrigaçõesAna AlmeidaОценок пока нет

- Finanças Corporativas - Teste sobre conceitos e cálculos financeirosДокумент3 страницыFinanças Corporativas - Teste sobre conceitos e cálculos financeirosSimony PinheiroОценок пока нет