Вам также может понравиться

- Marco Del Buen Desempeño DocenteДокумент13 страницMarco Del Buen Desempeño DocenteIdalí Lucero AdalíОценок пока нет

- Plan de Negocios para La Creación de La Empresa de ConsultoríaДокумент142 страницыPlan de Negocios para La Creación de La Empresa de ConsultoríaHeidy Espejo100% (1)

- Trabajo Grupal Aplicación de Herramientas de Gestión Al Ciclo Presupuestario PúblicoДокумент7 страницTrabajo Grupal Aplicación de Herramientas de Gestión Al Ciclo Presupuestario PúblicoBeder Eduardo Garay Arrieta100% (1)

- Caso Sesión 11.desarrolladoДокумент3 страницыCaso Sesión 11.desarrolladoDelhy Isamaria Zapata HuertasОценок пока нет

- Guía Didáctica de Psicomotricidad Fascículo 1Документ16 страницGuía Didáctica de Psicomotricidad Fascículo 1Idalí Lucero AdalíОценок пока нет

- Ta1 - Análisis Cultura de Una OrganizaciónДокумент9 страницTa1 - Análisis Cultura de Una OrganizaciónCarla SteinОценок пока нет

- Guía Didáctica de Psicomotricidad Fascículo 2Документ14 страницGuía Didáctica de Psicomotricidad Fascículo 2Idalí Lucero AdalíОценок пока нет

- Guía Didáctica de Psicomotricidad Fascículo 3Документ15 страницGuía Didáctica de Psicomotricidad Fascículo 3Idalí Lucero AdalíОценок пока нет

- Desarrollo HumanoДокумент4 страницыDesarrollo HumanoIdalí Lucero AdalíОценок пока нет

- Ahorro de Energia 4 AñosДокумент37 страницAhorro de Energia 4 AñosIdalí Lucero AdalíОценок пока нет

- Ética para Amador ResumenДокумент14 страницÉtica para Amador ResumenIdalí Lucero AdalíОценок пока нет

- MONOGRAFIAДокумент14 страницMONOGRAFIAYashira Farfán TintayaОценок пока нет

- Preguntas en GeneralДокумент2 страницыPreguntas en GeneralMargorie Zevallos ChavezОценок пока нет

- B.caso Hipotetico FOMTEXdocxДокумент5 страницB.caso Hipotetico FOMTEXdocxEdgar Armando Ixcot LópezОценок пока нет

- Ensayo SEO Brayan CruzДокумент3 страницыEnsayo SEO Brayan Cruzmich.hl2102Оценок пока нет

- Generalidades NIIF ColombiaДокумент14 страницGeneralidades NIIF ColombiaBeker BlandonОценок пока нет

- Casos Niif 15Документ12 страницCasos Niif 15Maricruz De la cruz juradoОценок пока нет

- AVANCE FINAL - Manjarblanco de ChirimoyaДокумент52 страницыAVANCE FINAL - Manjarblanco de ChirimoyaDassia Palacios Valdivia100% (1)

- Formato Voz Del ClienteДокумент6 страницFormato Voz Del ClienteDaniela Espinosa CalleОценок пока нет

- Grupo Palacio de Hierro - Análisis e Informe FinancieroДокумент16 страницGrupo Palacio de Hierro - Análisis e Informe FinancieroAngeles Angeles Darina SilmarОценок пока нет

- Caso 10 - Aguas Profundas, Problemas AbismalesДокумент3 страницыCaso 10 - Aguas Profundas, Problemas Abismalesvaleriaolivo20Оценок пока нет

- Estrategias Competitivas - Mapa ConceptualДокумент2 страницыEstrategias Competitivas - Mapa ConceptualsikdjjsnОценок пока нет

- Guia Didactica 4 DCДокумент21 страницаGuia Didactica 4 DCDavid MuñozОценок пока нет

- Trabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteДокумент4 страницыTrabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteDayana Pamel Moyota LeonОценок пока нет

- Operadores AduanerosДокумент3 страницыOperadores AduanerosSergio PedrerosОценок пока нет

- Control de Lectura 05 - Marketing - 296810 - MARKETING - 2023-02 - FC-PREHOT04I01M (H)Документ1 страницаControl de Lectura 05 - Marketing - 296810 - MARKETING - 2023-02 - FC-PREHOT04I01M (H)sstmempresarialОценок пока нет

- Plan de Negocios 2021Документ9 страницPlan de Negocios 2021Yuliana Bobadilla SosaОценок пока нет

- Actividad 2 - Evidencia 3 Taller "Estudio de Caso"Документ3 страницыActividad 2 - Evidencia 3 Taller "Estudio de Caso"adrianamellizo.ammmОценок пока нет

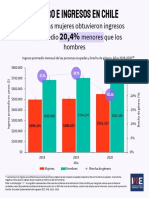

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Документ4 страницыInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaОценок пока нет

- Practica 2 Maria Esther Cordova VasquezДокумент4 страницыPractica 2 Maria Esther Cordova VasquezMaria Esther Cordova VasquezОценок пока нет

- Hoja 6Документ4 страницыHoja 6Olopez MendezОценок пока нет

- Comercialización I - APUNTES 2012Документ107 страницComercialización I - APUNTES 2012JosuéCavalheiroSchipperОценок пока нет

- Tipos de PlaneamientoДокумент3 страницыTipos de PlaneamientoJose Carlos TorresОценок пока нет

- Iso 19600Документ1 страницаIso 19600Vanessa DlОценок пока нет

- Decreto 1686 de 2012Документ24 страницыDecreto 1686 de 2012Gabriela Conejo RamirezОценок пока нет

- Caso Analisis, Por Qué Cerró Walmart en AlemaniaДокумент3 страницыCaso Analisis, Por Qué Cerró Walmart en AlemaniaHillary CastroОценок пока нет

- Fase 2 - Microeconomia - Natalia MercadoДокумент7 страницFase 2 - Microeconomia - Natalia MercadonatyОценок пока нет