Вам также может понравиться

- Resumen de Financial Literacy for Managers de Richard A. LambertОт EverandResumen de Financial Literacy for Managers de Richard A. LambertРейтинг: 3 из 5 звезд3/5 (1)

- Foro ContabilidadДокумент3 страницыForo ContabilidadSilvia Jossy Salas LeonОценок пока нет

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108От EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Оценок пока нет

- 9 Principios de Contabilidad Generalmente AceptadosДокумент21 страница9 Principios de Contabilidad Generalmente AceptadosWendy Acuña SaavedraОценок пока нет

- Cuentas contables y financieras en restauración. HOTR0309От EverandCuentas contables y financieras en restauración. HOTR0309Оценок пока нет

- Principios Contables Generalmente Aceptados PDFДокумент44 страницыPrincipios Contables Generalmente Aceptados PDFbyron pinargoteОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент16 страницPrincipios de Contabilidad Generalmente AceptadosMaicol GraphОценок пока нет

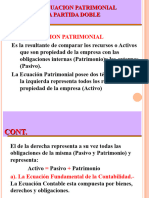

- Tema 3 Ecuacion Patrimonial y La Partida DobleДокумент19 страницTema 3 Ecuacion Patrimonial y La Partida DobleKaren Reigan AldanaОценок пока нет

- PCGAДокумент4 страницыPCGAMilagros Mino BarretoОценок пока нет

- PcgaДокумент18 страницPcgaLissbeth CalderonОценок пока нет

- Monografia - Principios de La ContabilidadДокумент7 страницMonografia - Principios de La ContabilidadCAROLINA ELIZABETH PANTA PUELL100% (1)

- 00-Contabilidad y Finanza, DesarrolloДокумент53 страницы00-Contabilidad y Finanza, DesarrolloEnmanuel AriasОценок пока нет

- Tarea Semana 1 ANALISIS CONTABLEДокумент10 страницTarea Semana 1 ANALISIS CONTABLEClaudia RodriguezОценок пока нет

- Tarea 3 Alvarez López Laura Lizeth PDFДокумент10 страницTarea 3 Alvarez López Laura Lizeth PDFLiz LopezОценок пока нет

- ContabilidadДокумент9 страницContabilidadYesenia RambaldeОценок пока нет

- Introduccion A La ContabilidadДокумент13 страницIntroduccion A La ContabilidadMichael Hernani Moreira VargasОценок пока нет

- PCGAДокумент19 страницPCGAJackelineLauraQuispeОценок пока нет

- Principios de Contabilidad Generalmente Aceptados ObjetivosДокумент4 страницыPrincipios de Contabilidad Generalmente Aceptados ObjetivosJota MartinezОценок пока нет

- Principios de La ContabilidadДокумент10 страницPrincipios de La ContabilidadRossynaTavaraОценок пока нет

- Unidad 1 Semana 1 1ra y 2da Sesión Definiciones y Conceptos Basicos de La Información Financiera 2023Документ44 страницыUnidad 1 Semana 1 1ra y 2da Sesión Definiciones y Conceptos Basicos de La Información Financiera 2023Gracielita Sanchez ImañaОценок пока нет

- 1.1 Principios de ContabilidadДокумент10 страниц1.1 Principios de ContabilidadHelder HerediaОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент6 страницPrincipios de Contabilidad Generalmente AceptadosBethzaida EspinosaОценок пока нет

- Autoevaluación Formativa N 3Документ7 страницAutoevaluación Formativa N 3Maguita Chocca SolanoОценок пока нет

- Los Principios de Contabilidad Generalmente AceptadosДокумент15 страницLos Principios de Contabilidad Generalmente AceptadosJonathan Ernesto Escalante MaldonadoОценок пока нет

- Tema 1Документ6 страницTema 1Andres OrtizОценок пока нет

- Explica en Qué Consiste La NormalizaciónДокумент6 страницExplica en Qué Consiste La NormalizaciónAna Mendes ValОценок пока нет

- Clases Principios ContablesPDFДокумент49 страницClases Principios ContablesPDFFrank Zelada AndradeОценок пока нет

- Principio de Contabilidad CarlosДокумент7 страницPrincipio de Contabilidad CarlosCarlos EteniОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент9 страницPrincipios de Contabilidad Generalmente AceptadosEnio Paul Alvarez MoralesОценок пока нет

- Contagerenial Con ApitulosДокумент74 страницыContagerenial Con ApitulosljhordanОценок пока нет

- Taller Normas Básicas y Normas TécnicasДокумент4 страницыTaller Normas Básicas y Normas TécnicasRubyAriasОценок пока нет

- Asincronico Principios de Contabilidad Generalmente AceptadosДокумент3 страницыAsincronico Principios de Contabilidad Generalmente AceptadosDanitza Moscairo CcapaОценок пока нет

- Ejemplos de Hallazgos de AuditoriaДокумент25 страницEjemplos de Hallazgos de AuditoriaAnonymous qZnJdKgОценок пока нет

- ContabilidadДокумент16 страницContabilidadJaquelin AguilarОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент10 страницPrincipios de Contabilidad Generalmente AceptadosRank Acedo AchacaОценок пока нет

- Los Principios Contables Generalmente AceptadosДокумент31 страницаLos Principios Contables Generalmente AceptadosTalhia Ortiz GuevaraОценок пока нет

- Principios de ContabilidadДокумент5 страницPrincipios de Contabilidadmarifer074Оценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент8 страницPrincipios de Contabilidad Generalmente AceptadosQC Eliana DeliaОценок пока нет

- La Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoДокумент10 страницLa Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoMaria Victoria Mejias FajardoОценок пока нет

- Los Principios de Contabilidad Generalmente AceptadosДокумент56 страницLos Principios de Contabilidad Generalmente AceptadosSantiago TarambísОценок пока нет

- Principios de Contabilidad GEN - Acep.Документ7 страницPrincipios de Contabilidad GEN - Acep.Gary Robert Gunther MaidanaОценок пока нет

- Proyecto Final ContabilidadДокумент7 страницProyecto Final ContabilidadJosy Silva Valenzuela50% (2)

- Capitulo 1 - Conceptos Contables BásicosДокумент28 страницCapitulo 1 - Conceptos Contables BásicosIvan ToranzaОценок пока нет

- 14 Principios de Contabilidad Generalmente AceptadosДокумент13 страниц14 Principios de Contabilidad Generalmente AceptadosCarlos Angel Bartra VillanuevaОценок пока нет

- 03 PcgaДокумент4 страницы03 PcgaKlever Smith Bocanegra AlvaradoОценок пока нет

- Principios de Contabilidad Generalmente AceptadosДокумент10 страницPrincipios de Contabilidad Generalmente AceptadosKitty SnОценок пока нет

- 14 PrincipiosДокумент4 страницы14 PrincipiosRaul SuñaguaОценок пока нет

- Clase 1 Contabilidad I Conceptos B SicosДокумент17 страницClase 1 Contabilidad I Conceptos B SicosGabriela Izeppi de GirónОценок пока нет

- La ContabilidadДокумент13 страницLa ContabilidadroliОценок пока нет

- CONTAДокумент3 страницыCONTAsharon henrriquezОценок пока нет

- Los Principios de Contabilidad Generalmente AceptadosДокумент14 страницLos Principios de Contabilidad Generalmente Aceptadoschani Aguilar HuayllaОценок пока нет

- Investigaciones IДокумент18 страницInvestigaciones IGlitterStampedeОценок пока нет

- CuestionarioДокумент11 страницCuestionarioluis69123235.lvОценок пока нет

- Contabilidad Ii Tarea 9 UnidadДокумент4 страницыContabilidad Ii Tarea 9 UnidadpaoloОценок пока нет

- Los 9 Principios Básicos de ContabilidadДокумент9 страницLos 9 Principios Básicos de ContabilidadJulio César Modesto Troncoso33% (3)

- Carol - Fernandez Tarea 1Документ8 страницCarol - Fernandez Tarea 1JORGE OLAVARRIAОценок пока нет

- PCGRДокумент9 страницPCGRGin Cliver Silvano Al DiaОценок пока нет

- Proyecto Final - Introduccion A La ContabilidadДокумент10 страницProyecto Final - Introduccion A La Contabilidadmatias100% (1)

- Cuestionario CONTABILIDAD BASICAДокумент10 страницCuestionario CONTABILIDAD BASICAluis69123235.lvОценок пока нет

- Tarea 3 ScribdДокумент7 страницTarea 3 Scribdadrianchoa_09Оценок пока нет

- Fórmulas de CostosДокумент1 страницаFórmulas de CostosJhonny CamposОценок пока нет

- Infracciones Tributarias y DelitosДокумент10 страницInfracciones Tributarias y DelitosJhonny CamposОценок пока нет

- Carta de InvitaciónДокумент6 страницCarta de InvitaciónJhonny Campos100% (1)

- Índice de Precios Al ConsumidorДокумент6 страницÍndice de Precios Al ConsumidorJhonny CamposОценок пока нет

- En CuestaДокумент3 страницыEn CuestaJhonny Campos100% (1)

- Carta Poder - Tramite SunatДокумент1 страницаCarta Poder - Tramite SunatJhonny Campos0% (1)

- Principales Indicadores MacroeconómicosДокумент7 страницPrincipales Indicadores MacroeconómicosJhonny Campos100% (1)

- Curriculum Vitae - ConstrucciónДокумент3 страницыCurriculum Vitae - ConstrucciónJhonny CamposОценок пока нет

- Drama CómicoДокумент3 страницыDrama CómicoJhonny CamposОценок пока нет

- Reglamento de Cementerios - SBPHДокумент13 страницReglamento de Cementerios - SBPHJhonny CamposОценок пока нет

- PB - 152-S ¿Cuándo y Por Qué Vendrá El Verdadero Armagedón¿ (10-2001) 45minДокумент2 страницыPB - 152-S ¿Cuándo y Por Qué Vendrá El Verdadero Armagedón¿ (10-2001) 45minRuben Zaragoza LegazОценок пока нет

- Manual Capeco 07 12 09 PDF December 12 2011 5 26 PM 1 0 Meg PDFДокумент83 страницыManual Capeco 07 12 09 PDF December 12 2011 5 26 PM 1 0 Meg PDFCristian Chavez AzaОценок пока нет

- El Gaucho Martín Fierro Se Dedicaba Alas Tareas Del CampoДокумент2 страницыEl Gaucho Martín Fierro Se Dedicaba Alas Tareas Del CampoNahuel TolozaОценок пока нет

- Programa Del Dia de La Familia 2021Документ4 страницыPrograma Del Dia de La Familia 2021Albita Salas100% (4)

- Arquitectura Bioclimática Escuelas PDFДокумент3 страницыArquitectura Bioclimática Escuelas PDFDiana CarolinaОценок пока нет

- Fundamento Ciencias Educ PDFДокумент33 страницыFundamento Ciencias Educ PDFvencedores77Оценок пока нет

- Tema 2 RRHHДокумент28 страницTema 2 RRHHJavier González Cachafeiro100% (1)

- Carta Solicito Pago Por Reajustes - Consorcio AriesДокумент2 страницыCarta Solicito Pago Por Reajustes - Consorcio AriesWilly Amasifen Flores100% (1)

- Plantilla Lienzo CanvasДокумент1 страницаPlantilla Lienzo CanvasRaul Antonio Hernandez DelgadoОценок пока нет

- El Mundo HoméricoДокумент4 страницыEl Mundo HoméricoaugustagalaОценок пока нет

- Guia LunesДокумент4 страницыGuia LunesSandra Beatriz Ramirez FuentesОценок пока нет

- (Citas) Michel FOUCAULT NietzscheДокумент5 страниц(Citas) Michel FOUCAULT NietzscheFernandoОценок пока нет

- Mitos y LeyendasДокумент2 страницыMitos y LeyendasJuan Carlos Colque CanaviriОценок пока нет

- COMUNICACIÓN ASERTIVA OrientacionДокумент9 страницCOMUNICACIÓN ASERTIVA OrientacionRakel MirandaОценок пока нет

- Causas de La Revolución de Francia en 1Документ553 страницыCausas de La Revolución de Francia en 1jndelamora18Оценок пока нет

- Actividad 14 - Pensamiento CriticoДокумент2 страницыActividad 14 - Pensamiento Criticoapi-241740135Оценок пока нет

- Gestión de La CalidadДокумент27 страницGestión de La CalidadJocelyn G. García R.Оценок пока нет

- Actividad de Puntos Evaluables - Escenario 5 - PRIMER BLOQUE-TEORICO - LIDERAZGO Y PENSAMIENTO ESTRATEGICO - (GRUPO B12)Документ5 страницActividad de Puntos Evaluables - Escenario 5 - PRIMER BLOQUE-TEORICO - LIDERAZGO Y PENSAMIENTO ESTRATEGICO - (GRUPO B12)Lina nuñezОценок пока нет

- Semana 05Документ6 страницSemana 05Espinoza ErickОценок пока нет

- HV Mejia Victor AlfonsoДокумент24 страницыHV Mejia Victor AlfonsoandresОценок пока нет

- F TT 03Документ2 страницыF TT 03JOSE FLORES100% (4)

- EtnografiaДокумент2 страницыEtnografiaGennesy QuinteroОценок пока нет

- Teg 8439969Документ36 страницTeg 8439969Magdoris VargasОценок пока нет

- Sem 9Документ11 страницSem 9Deysi Evelyn Choque HuarecalloОценок пока нет

- Comercios Adheridos Socios ApaДокумент1 страницаComercios Adheridos Socios ApaA.P.A. CP Elena Sánchez Tamargo. Pola de Laviana. AsturiasОценок пока нет

- Guía Examen Administración PúblicaДокумент2 страницыGuía Examen Administración PúblicaKarlos PatrónОценок пока нет

- FusionДокумент17 страницFusionAVRHAMITОценок пока нет

- Anexo #2 Maria Del Rosario Uruena Cabezas PDFДокумент2 страницыAnexo #2 Maria Del Rosario Uruena Cabezas PDFElizabeth Lozano LozanoОценок пока нет

- Bolsa de Valores Del MundoДокумент29 страницBolsa de Valores Del MundoYouyou Shuffler Gutarra SalazarОценок пока нет

- Calendario Civico Mes de Noviembre 2013Документ7 страницCalendario Civico Mes de Noviembre 2013Aldrin López JesúsОценок пока нет