Академический Документы

Профессиональный Документы

Культура Документы

Fusiones y Adquisiciones Negociadas

Загружено:

Lourdes Arce BardalesАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

Fusiones y Adquisiciones Negociadas

Загружено:

Lourdes Arce BardalesАвторское право:

Доступные форматы

Mascareas, J. (2005). Fusiones y adquisiciones negociadas.

En Fusiones

y adquisiciones de empresas (pp.67-105)(4a ed). Barcelona : McGraw Hill. (C22489)

FUSIONES

ADI:IUISICIDNES

NEGOCIADAS

EN ESTE CAPTULO SE ESTUDIA:

EL PROCESO DE COMPRA DE UNA EMPRESA

EL PROCESO DE VENTA DE UNA EMPRESA

LA NEGOCIACIN

LA CARTA DE INTENCIONES

EL ANUNCIO DE PRENSA

FACTORES QUE PUEDEN HACER PELIGRAR

UNA ADQUISICIN

3.1

INTRODUCCIN

El contenido de este captulo hace referencia a aquellos casos en los que la adquisicin se realiza

de forma amistosa y negociada que, por otra parte, son la mayora puesto que las operaciones

hostiles representan un pequeo porcentaje del total 1 . Es fundamental que se comprenda la importancia de desarrollar un proceso negociador adecuado con objeto de que la operacin de adquisicin tenga xito. Normalmente, en las fusiones y adquisiciones hostiles no hay mucho tiempo para la negociacin aunque, a veces, el ataque se utilice para forzar el comienzo de unas

negociaciones que de otra forma hubieran sido imposibles. Esta apreciacin necesita ser matizada: el dilogo que en tal circunstancia se entablara no se aprecia de igual manera por cada una

de las partes, puesto que una de ellas, la perdedora, no ha concurrido de forma libre y se ver

obligada a pactar.

1

Aqu juega un importante papel la idiosincrasia de cada pas, as como, su sistema econmico-financiero.

Por ejemplo, en Alemania o en Japn es muy difcil que se den operaciones de control hostiles, entre otras

cosas, debido al sistema de poder de sus sociedades annimas que limita mucho los problemas de agencia. En Espaa e Italia las tomas de control hostiles son bastante raras por la misma razn apuntada anteriormente . En todo caso. las operaciones hostiles han aumentado en la Unin Europea a partir de la implantacin del euro como moneda nica.

-68-

----------------Cmo se llev en absoluto

secreto una fusin

IDaimlerChryslerJ de

13,8 billones

----------------Cinco Das, 29 de junio de 1998

La mayor fusin industrial de la historia, la

protagonizada por la alemana Oaimler Benz

y la norteamericana Chrysler, se negoci en

el .ms absoluto secreto. Nadie, excepto un

pequeo grupo de directivos de ambas

empresas y unos cuantos osos de peluche,

conoca el contenido de las conversaciones.

El nico lugar donde una conversacin entre

el presidente del gigante alemn Oaimler

Benz, Jergen Schrempp, y Robert Eaton,

presidente de la norteamericana Chrysler, no

levanta demasiadas sospechas es, precisamente, rodeados de coches. El ltimo saln

de Detroit, que se celebr en enero de este

ao, fue testigo del primer contacto para

hablar de lo que, a falta del visto bueno de las

respectivas juntas de accionistas, se convertir en la mayor fusin industrial de la historia. "Llegamos a un acuerdo en media hora",

seal un triunfante Schrempp en una reciente entrevista con la revista Futuro.

Tras ese breve encuentro, en el que los

dos ejecutivos sintonizaron rpidamente, se

sucedieron diversas reuniones en diferentes

partes del mundo. Hubo incluso un fugaz cruce de palabras en la fila del buffet del Saln

del Automvil de Ginebra. Todas las reuniones se caracterizaron por una absoluta dis-

FUSIONES Y ADQUISICIONES DE EMPRESAS

~1~

~'lf

, ... 1 ... ,h~~;

~ .... ,. <, ;;

crecin, imprescindible, segn reconocieron

los protagonistas, para asegurar el xito de

la operacin. Nadie supo nada, a excepcin

de los ejecutivos que participaron en las mismas -a la veintena que participaron por parte de Oaimler Benz se les hizo firmar un

documento de confidencialidad- y los osos

de peluche que la asistente de Jergen

Schrempp compraba como recuerdo de cada

encuentro. La representacin de Chrysler

tambin tena la consigna de top secret. Las

facturas de esos osos, que permanecen en

una habitacin contigua al despacho del mximo ejecutivo de Daimler Benz (uno de ellos

mide ms de metro y medio), es la prueba

ms concluyente del itinerario real que siguieron las conversaciones. Schrempp reconoci que celebraron reuniones en hoteles de

Estados Unidos y Londres, con los protagonistas alojados en diferentes lugares. No

obstante, tambin dejaron alguna pista falsa, que an figura en las agendas, por si a

alguien se le ocurra seguir el rastro. Segn

reconoci el propio Schrempp, llegaron a planear algunos viajes ficticios, con reservas

reales de aviones y hoteles incluidas, tiempo que aprovecharon para proseguir los estudios de cmo aprovechar las sinergias de

ambos gigantes automovilsticos.

Un ejemplo de la plena disposicin de

ambos grupos a colaborar es que, incluso

antes de que se apruebe la fusin por las

respectivas juntas, se ha anunciado la posibilidad de que Chrysler fabrique los vehculos todoterreno de Mercedes, debido a la

saturacin del fabricante germano con su

Clase M.

Durante el curso de una adquisicin negociada suele haber voluntad y tiempo suficientes para que las partes concreten y definan las lneas especficas, as como, todos aquellos

aspectos legales propios de la unin. El tipo de empresa objeto de la adquisicin y la composicin de su accionariado afecta a cada uno de los puntos que han de tratarse. As, no es lo

mismo el proceso negociador de existir bsicamente un accionista mayoritario (o un grupo de

control formado por varios accionistas relevantes) que domina la empresa, o muchos pequeos que no ejercen un control directo y a los que no se puede forzar a comprometerse o a

69

rUSIONES Y ADQUISICIONES NEGOCIADAS

garantizar nada. Otro caso distinto sera si la empresa no cotizase en el mercado de valores,

entonces , no hay lmite en cuanto a los puntos a negociar con el vendedor.

.

Normalmente, son variados y diversos los motivos por los que una empresa decide

adquirir a otra , como ya vimos en el captulo primero de este libro , pero hay dos aspectos

muy importantes que han de tenerse en cuenta. Uno de ellos es si la fusin tiene sentido desde el punto de vista empresarial, es decir, si la adquisicin encaja dentro de las estrategias

industriales y es susceptible de producir sinergias. El otro es que ambas partes han de tener

un verdadero inters en realizar la operacin lo que implica estudiarla con toda seriedad . No

importa lo atractivo que resulte el proyecto a priori, puesto que para llevarlo a cabo con xito no slo se necesita una buena idea, sino tambin capacidad para llegar hasta el final.

Concretar el acuerdo con xito depende de muchos factores, desde la efectividad de su

estructura hasta la cooperacin de buena fe tanto del comprador como del vendedor. Se puede

afirmar que el xito o fracaso de una adquisicin es un proceso de relaciones personales y si dicho

proceso se conduce adecuadamente, se podr garantizar el buen fin de las negociaciones.

El porcentaje de fusiones y adquisiciones negociadas llevadas a buen trmino es bastante bajo. Muchas operaciones se rompen en el proceso negociador, y otras resultan un fracaso debido a fallos y problemas no solventados totalmente a lo largo del mismo .

Cuando el posible comprador ha identificado su objetivo, lo ms indicado es iniciar el

contacto directamente, ponindose en comunicacin con los directivos de la empresa o empresas seleccionadas para lo cual deber contar necesariamente con la ayuda del banco de

inversin que acte como asesor. En este momento, no slo se posee informacin de la empresa a travs de los estudios que se deben haber realizado en la fase de bsqueda de candidatos (vase el ~ptulo 21 , sino tambin de los principales accionistas y directivos de la compaa que se desea adquirir.

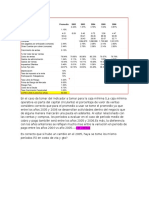

Fig. 3.1 Evolucin de las F&A en la Euro zona en millardos de euros

!Fuente: Thomson Financia! Oeals y CAMPA (200411

-

Domsticos

Transfronterizos

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

200

400

600

800

1.000

70

FUS IO N ES Y ADQUISI C IO N E S DE EM P RESAS

3 .2 EL PROCESO DE COMPRA DE UNA EMPRESA

En este apartado vamos a estudiar el proceso de adquisicin de una empresa cuando es el

comprador el que toma la iniciativa al desear hacerse con el control de una compaa determinada, mientras que en el epgrafe siguiente analizaremos el caso de que dicha iniciativa la

tome el vendedor al querer deshacerse de una empresa.

3. 2.1

EL MEDI A DOR

En primer lugar se deber elegir un banco de inversin que haga las veces de asesor y de

mediador en nuestras relaciones con la otra parte y que , adems , tenga capacidad para llevar a cabo la operacin. La seleccin de dicha institucin vendr dada por su conocimiento

del mercado, la amplitud de sus servicios, la especializacin de su personal y su cualificacin tcnica.

El papel del mediador consiste, principalmente, en explorar los puntos de vista de ambas partes sobre las posiciones en conflicto con objeto de localizar posibles zonas de acuerdo mutuo. Entonces, animar a las partes a realizar concesiones o a rectificar malos entendidos que empaen la negociacin . Sin embargo, en este caso, el mediador es el encargado

de llevar a cabo el contacto inicial con la empresa objetivo y si, posteriormente, esos contac-- .

.

tos iniciales desembocan en una ronda de negociaciones , la mediacin habr terminado y el

banco de inversin actuar como negociador, siempre que la empresa adquirente as se lo

encargue.

La confidencialidad es una caracterstica importantsima que deber poseer el mediador, sobre todo en los inicios de las negociaciones (es decir, en las primeras tomas de

contacto) , pues si el cliente permanece en el anonimato, ello proporcionar ventajas de cara

a la negociacin dado que si el acuerdo no prospera, sus planes estratgicos no sern conocidos por sus competidores.

El mandato al mediador deber realizarse por escrito, fijndose los trminos del acuerdo de prestacin de servicios . Una vez que el mediador comienza a trabajar ayudar al cliente con objeto de conseguir una mayor claridad y definicin de sus objetivos.

3 .2 .2

LA

PERSONA A

CONTA CTAR INICIALM E NT E

El siguiente paso consiste en iniciar contactos con la direccin de la empresa objetivo para

averiguar si existen deseos de realizar la operacin . En esta fase es importante elegir a la

persona adecuada para iniciar la comunicacin (vase la tabla 3.1 ), puesto que segn de quin

se trate se puede obtener una respuesta u otra. En general, se suele recomendar dirigirse a

los principales ejecutivos: presidente, director general, director financiero o director de produccin. No olvidemos los distintos objetivos que pueden tener los directivos de una misma empresa y, por tanto, el distinto trato que recibira la propuesta; as que, procuremos evitar

aquellos directivos que podran tener un conflicto de intereses si se produce la operacin (por

ejemplo, si se quiere adquirir una compaa que es filial de otra, el comprador debera dirigirse en las etapas iniciales a los directivos de la matriz antes que a los directivos de la filial porque se veran directamente afectados por la adquisicin). Es una cuestin clave y depende de

la capacidad del mediador para realizar el contacto adecuado.

71.

F"USIONES Y ADQUISICIONES NEGOCIADAS

Por ello, el primer contacto debe ser realizado con mucho tacto; por lo general, se

realiza mediante una carta exquisitamente suave (denominada en ingls cold campara que no

sea interpretada como una oferta en firme por los directivos de la empresa objetivo y desencadene un importante rechazo con la consiguiente puesta en marcha de medidas defensivas (a

modo de ejemplo, vanse las dos primeras cartas de este tipo que se muestran en el apndice que aparece al final del captulo). El objetivo principal de esta comunicacin es doble:

1. Informar de forma amistosa (nunca hostil) a la empresa objetivo del inters del comprador en establecer algn tipo de colaboracin con ella.

2. Citar a los principales ejecutivos de la compaa objetivo a un encuentro con los de la

adquirente, o con el propio intermediario, para discutir los posibles beneficios de dicha

colaboracin.

Tabla 3.1 Personas de contacto en las empresas objetivo

tipo de objetivo

Persona a contactar

Pequea empresa dirigida por

su propietario

El propietario-director

Pequea empresa independiente

no dirigida por su propietario

Accionista o socio clave

Divisin de una gran empresa

Director ejecutivo de la divisin en

la oficina principal (tambin,

miembro influyente del Consejo,

consejero financiero o banquero)

Director ejecutivo de la unidad en la

oficina principal (tambin, director de

planificacin operativa)

Pequea unidad de una gran empresa

3.2.3

Compaa mediana o grande

no cotizada

Accionista clave miembro influyente

del Consejo, banquero o asesor

financiero

Compaa mediana o grande cotizada

Director ejecutivo, banquero principal,

asesor legal principal, miembro del

Consejo cercano_al Director ejecutivo

LA REUNIN INICIAL

La reunin inicial deber ocurrir en un lugar en el que ambas partes se encuentren cmodas.

Si se realiza en la empresa objetivo, hay un alto riesgo de desatar rumores que dificulten la

operacin. Entre los lugares adecuados, se pueden destacar las oficinas del banco de inversin o una sala de reuniones de un hotel. Donde no se deben hacer es en los halls de los hoteles, salas de aeropuertos, cafeteras u otros lugares pblicos que podran facilitar los rumores sobre la operacin en marcha.

72

FUSIONES Y ADQUISICIONES DE EMPRESAS

Una vez de acuerdo en el lugar de la reunin, el comprador debera solicitar a la otra

parte la mayor cantidad posible de informacin sobre la situacin real de la empresa objetivo: datos comerciales, financieros, fiscales. jurdicos y laborales (datos que, por otra parte,

ya debera tener en su poder el potencial adquirente antes de establecer contacto con la empresa objetivo, tal y como vimos en el captulo segundo); de cara a preparar una agenda para

dicho encuentro en el que se discutan todos los puntos importantes. Es probable, que el vendedor a cambio de dicha informacin pida al comprador que firme una carta de confidencialidad (haremos referencia a ella en el epgrafe 3.3.6J.

El primer objetivo de la reunin inicial es organizar una ronda de negociaciones

para estudiar en profundidad cmo se desarrollara la colaboracin entre ambas empresas (fusin, adquisicin, alianza, etc.J. Adems, esta reunin inicial proporciona al comprador la ocasin de presentar las razones por las cuales dicha colaboracin beneficiar a la empresa objetivo, a sus accionistas, y a sus ejecutivos y empleados. Por

ejemplo:

1. Proporcionar mayor liquidez que el valor de mercado de sus acciones.

2. Mejorar los contratos de los directivos de la compaa _!J~jetivo.

3. Fuertes indemnizaciones a algunos directivos para que abandonen la empresa.

4. Aumentar la presencia en el mercado de la empresa objetivo.

5. Reducir las dificultades financieras o la carga de deuda de dicha empresa.

&. Cooperar en otras reas de negocio.

1. Ayuda en la consecucin de los objetivos estratgicos de la adquirida.

Por otra parte, se debe intentar identificar a los directivos clave a la hora de decidir

la venta de la empresa (por ser el objetivo final del adquirente). No es aconsejable emplear

demasiada presin en estos contactos preliminares ni, tampoco, se debe hablar del precio de

una posible compra.

3.2.4

LAS

REUNIONES

POSTERIORES

Si se conciertan sucesivas reuniones, otra meta del comprador deber ser el desarrollo de

buenas relaciones personales con el vendedor (o con sus representantes), lo que facilitar la

comunicacin entre ambas partes. As, por ejemplo, si se solicita a los directivos de la empresa objetivo la informacin financiera relevante de los ltimos cinco aos y stos hacen entrega de la misma, sta ser una seal de la buena disposicin de dichos directivos para hablar

de una posible venta de la empresa.

Muchas veces las reuniones posteriores pueden ser entre los dos bancos de inversin, que representan a ambas partes, acompaados de los principales directivos de cada

una de las empresas segn el grado de avance de las operaciones, pues dichos directivos no

tienen ganas ni tiempo de acudir a todas las reuniones, sobre todo, si en ellas se van a discutir aspectos tcnicos sobre las proyecciones de los flujos de caja o sobre los ahorros de

costes de gestin previstos, etc.

73

FUSIONES Y ADQUISICIONES NEGOCIADAS

El anlisis y la valoracin del candidato habr proporcionado una buena cantidad de

datos que servirn para ayudar en el diseo de la operacin de integracin de ambas compaas. As. por ejemplo, se tendr una constancia de :

1. La situacin del negocio y sus objetivos.

2. Un profundo conocimiento del mercado, de su crecimiento y competencia.

3. Conocimiento del vendedor a travs de investigaciones y de conversaciones directas con

los directivos de su propia organizacin.

Una vez superadas todas las etapas y escollos. y alcanzado un acuerdo sobre los puntos de discusin . deber procederse a la redaccin y firma del correspondiente contrato. de

forma nica o bien mediante acuerdos sucesivos: acuerdo de principio o compromiso de compra. carta de intenciones (vase el Epgrafe 3.6) y acuerdo final de adquisicin.

3.2.5

LA MOTIVACIN DEL COMPRADOR

Conocer claramente las pretensiones del comprador al comienzo del proceso de negociacin

no es tan fcil. Por ello. el vendedor tiene que buscar la forma de distinguir si las intenciones

de aqul son serias o si simplemente ha salido "de compras" en busca de alguna "ganga". El

problema tiene difcil solucin. incluso en algunas ocasiones lo nico que se busca es extraer

informacin reservada de la empresa que aparentemente se desea adquirir. informacin imposible de obtener por medios legalmente establecidos. Otras veces. al iniciar negociaciones

tendentes a una posible integracin. se est buscando desenmascarar a otras compaas que

estn interesadas en la empresa objetivo . Aun as( los resultados de algunos estudios 2 de

mediados de los ochenta. poca en la que se produjo la oleada ms fuerte de adquisiciones

de tipo especulativo. muestra que menos del 10% de los casos de adquisicin analizados

resultaron ser oportunidades instantneas .

Podemos mencionar algunas ideas para asegurarse de que el adquirente va en serio:

1. Investigar la trayectoria y reputacin de la compaa compradorau

2. Comprobar si los ejecutivos de la compaa adquirente han realizado un seguimiento da

a da de la empresa objetivo y durante un considerable perodo de tiempo.

3. Comprobar la situacin financiera del comprador. En particular, su acceso a fuentes de

fondos que le proporcionen la financiacin suficiente para llevar a cabo la compra.

3.2.6

.

..

--

EL PROCESO DE LA ADQUISICIN

- -

- -

.._

..

o,-

--

......

---

Desde el punto de vista del banco de inversin. o de los asesores. el proceso se puede resumir en tres fases de la siguiente forma:

Vase. por ejemplo. HUNT. J.; LEE. S. ; GRUMBAR, J.; y VIVIAN. P. : Acquisitions: The Human Factor. London Business School.

74

FUSIONES Y A DQUISICIONES DE EMPRESAS

1. Anlisis econmico y presentacin de oferta no vinculante (vanse los Captulos 8 ai12J.

Recepcin y anlisis de la informacin.

Valoracin inicial de la empresa a adquirir.

Valoracin y sinergias de ingresos y costes incrementales.

Valoracin inicial conjunta de ambas empresas.

Presentacin de una oferta no vinculante.

2. Captacin de nuevos datos y oferta vinculante dependiente de las diligencias debidas.

Participacin en la solicitud de informacin sobre la empresa a adquirir lo proceso

de data roomJ que se considere relevante para poder realizar una oferta vinculante.

Participacin en las reuniones entre ambos equipos directivos. Mediante un cambio

de impresiones con las personas clave de la empresa objetivo, se intentar contrastar su visin del mercado y de la propia empresa, detectando los factores positivos y

los puntos dbiles de la misma (contraste del anlisis DAF03J.

Reajuste del modelo financiero a la luz de la informacin obtenido en los dos apartados anteriores, lo que aumentar su fiabilidad.

Presentacin de conclusiones.

Presentacin de una oferta vinculante dependiente de las diligencias debidas. El banco de inversin asesorar al adquirente en la redaccin y presentacin de la oferta

vinculante, incluyendo los aspectos relativos a los contratos de compraventa, acuer-

dos accesorios lAncillary AgreementsJ y acuerdo de accionistas.

3. Negociacin de contratos y cierre de la operacin.

Firma del acuerdo o carta de intenciones (vase el Epgrafe 3.6) sujeto al proceso de

diligencias debidas.

Acuerdo de exclusividad, con objeto de que el vendedor no siga ofreciendo la empresa a otros compradores.

Diligencias debidas (vase el Captulo 13J.

Revisin de resultados y posibles ajustes al precio.

Negociacin de contratos.

Cierre de la operacin.

3.3 EL PROCESO DE VENTA DE UNA EMPRESA

En este epgrafe vamos a abordar la operacin suponiendo que el que da el primer paso es el

vendedor al decidir vender su empresa y buscar un comprador para la misma. Una vez que el

propietario del negocio ha decidido venderlo, deber elegir un banco de inversin que acte,

inicialmente, como asesor y mediador y, posteri ormente, como negociador. Seguidament e,

vamos a ver ms detenidamente el proceso de venta de la empresa.

Debilidades. Amenazas. Fortalezas. Oportunidades.

75

FUSIONES Y ADQUISICIONES NEGOCIADAS

3.3.1 C.PCJR

[\IU SE VENDE UNA COMPAA?

Entre los motivos por los que se puede desear vender una empresa podemos sealar4 :

La situacin personal del propietario puede hacer deseable, incluso necesaria, la venta de su

empresa. Por ejemplo: cercana a la jubilacin y carencia de herederos que quieran seguir

con el negocio o conflictos entre ellos; estar harto de la direccin y los riesgos del negocio

y querer "ver" el valor del mismo en dinero lquido; necesidad de reinvertir fondos en la

empresa y el propietario no desea hacerlo y prefiere venderla; problemas de salud del propietario o de su familia que aconsejen la venta; querer cambiar de negocio, etc.

Situacin competitiua. Por ejemplo: nuevos competidores o antiguos pero reforzados hacen de todo punto imposible que la empresa sobreviva sola lo que implica su venta a, o

fusin con, alguno de ellos; los principales empleados se pasan a la competencia, se retiran o cambian de trabajo con lo que la viabilidad futura de la compaa se pone en entredicho; la obsolescencia tecnolgica puede implicar la necesidad de fuertes inversiones

que no est dispuesto a realizar el propietario, etc.

Situacin legal. Por ejemplo, los cambios de la legislacin fiscal pueden hacer ms provechosa la venta de la empresa en este instante que en otro posterior.

Situacin estratgica. Por ejemplo: evitar una toma de control hostil; necesidad de cambiar el objetivo principal del negocio lo que implica la venta de bastantes activos de la

empresa con objeto de conseguir financiacin para dicho cambio, etc.

Es muy importante que el comprador identifique la que puede ser la principal motivacin

para que se realice la venta. Para ello, y ~obre la base de un conocimiento previo de la empresa,

deber en primer lugar averiguar quin controla la compaa, es decir, durante las negociaciones

habr una persona o grupo de ellas que efecte la decisin final, pues bien, habr que descubrir

quin es esa persona (o personas). Adems, se debern entender las posturas estratgicas y

personales del vendedor, sin olvidar la planificacin del proceso post-fusin.

----------------Calvin Klein busca comprador

----------------ABC. B de octubre de 1999)

La conocida firma de ropa, perfumes y accesorios de vestir estadounidense Calvin Klein

inform ayer de que est buscando un comprador o un aliado estratgico que le ayude

a ampliar sus operaciones. Segn inform la

empresa en un comunicado, "una creciente

tendencia hacia la consolidacin est defi-

1 ~&:'

;t,.. = ~

,:- .. ~

!J

niendo nuestra industria ... ahora es el

momento para considerar alternativas estratgicas que nos permitan capitalizar plenamente nuestras posibilidades de crecimiento". La firma -que a principios de los aos

noventa pas por graves problemas econmicos- tiene en la actualidad una envidiable

situacin financiera y est valorada en 901 ,5

millones de euros. Calvin Klein es una empresa privada que se cre en 1968 por los amigos Calvin Klein y Barry Schwartz.

En el Captulo 7 volveremos sobre este punto al hablar de las escisiones o segregaciones.

76

FUSIONES Y ADQUISICIONES DE EMPRESAS

3.3.2 A ~UIN SE DEBE VENDER LA EMPRESA?

Cuando se ha decidido poner a la venta una empresa hay que buscar al comprador que est

en condiciones de adquirirla rpida y discretamente. El propietario tendr que decidir en

qu momento involucra en las negociaciones a los directivos principales de la compaa,

porque stos pueden ayudar decisivamente a aumentar el valor de venta de la empresa tanto pensando en el propietario como en s mismos. El propietario debe convencerles de que

se preocupa por el xito de sus carreras y la obtencin de beneficios a largo plazo, y que la

operacin en marcha ayudar a conseguir dichos objetivos . Si los ejecutivos son convencidos volcarn sus energas en que la operacin tenga xito. Por ello, es importante que el

comprador desee mantener al actual equipo directivo en la empresa, lo que no suele ser

nada raro porque muchos compradores adquieren empresas precisamente por lo bien gestionadas que estn.

Es preciso tener en cuenta que el comprador ms adecuado a la empresa puede no

ser el que ms ofrezca, pero hay que reconocer que su oferta ser la ms atrayente para el

vendedor a menos que las caractersticas personales la hagan inaceptable. Entre las caractersticas que deberan tener los candidatos ideales a compradores, desde el punto de vista

del vendedor, podemos sealar las siguientes:

Los que ms ofrezcan. El sistema de subasta no siempre es la mejor forma de enfocar la

operacin, pero la mejor oferta suele ser la elegida, salvo excepciones.

El comprador que ms sintonice con la cultura empresarial de la empresa que se vende.

Un competidor. Conoce el negocio y, por tanto, sabe lo que se trae entre manos, pero hay

que desconfiar porque puede slo querer husmear dentro de la empresa para copiar algn

proceso productivo e incluso fichar a alguno de sus directivos, as como, difundir que el

negocio est en venta, lo que le perjudicara a los ojos de los clientes, proveedores, mercado, etc. Por otro lado, el miedo a que otro competidor adquiera el negocio en venta puede decidirle a comprarlo.

Empresas que desean entrar en el sector en el que opera la empresa en venta, que vern

como es ms barato adquirirla que comenzar desde cero.

Inversores estratgicos. Normalmente slo querrn comprar una parte del negocio y

renuncian a gestionarlo como ocurre con las empresas de capital-riesgo 5

Sus propios empleados, ya sean los propios directivos (vase el MBD en el Captulo 6) o

sus empleados.

Sobre el"capital-riesgo" vase MARTI, Jos: El Capital Inversin en Espaa, 1998 {Capital Riesgo y Capital DesarrolloJ. Civitas, Madrid, 1999.

77-

F"USIONES Y ADQUISICIONES NEGOCIADAS

--------- -------En venta famosa

destilera

de whisky

------ -- ------- -BBC Mundo.com Martes, 24 de agosto

de 2004

La compaa detrs de uno de los ms

famosos y ms vendidos whiskies de malta

del Reino Unido, Glenmorangie, ha sido

puesta a la venta por sus dueos, la familia Macdonald.

Los Macdonald, quienes manejan el negocio desde la capital de Escocia, Edimburgo,

decidieron deshacerse del 52% de Glenmorangie PLC.

Se estima que el valor de la firma ronda

los US$ 540.000 . Actualmente, los dueos mayoritarios de Glenmorangie mantienen conversaciones con una serie de potenciales compradores.

Aproximadamente 400 empleados trabajan en la empresa que destila la malta

Glenmorangie en la ciudad de Tain, ubicada

cerca de la costa este de Escocia.

Se dice que la produccin del whisky est

a cargo nicamente de 16 personas, conocidas como "los diecisis hombres de Tain".

lluin da ms?

3.3.3 PROBLEMAS A LOS

Una publicacin especializada en estos

temas , Just-drinks.com, afirm que Baccardi y Brown-Forman, la firma estadounidense que fabrica el whisky Jack Daniel's ,

es uno de los compradores favoritos.

Brown-Forman ya tiene un 1 0% de la

empresa, un lugar dentro de la junta directiva y el 25% de las acciones tipo A. Tambin es la encargada de distribuir Glenmorangie en los principales mercados

mundiales excepto en Europa, donde la

encargada es Baccardi .

El banco de inversiones NM Rotschilds

es el responsable de encontrar potenciales

compradores.

Un portavoz del grupo seal que la familia Macdonald "se haba dado cuenta de que

no podra ser un accionista con poder de

decisin para siempre , as que opt por

abandonar el grupo desde una posicin

fuerte".

David Alson, historiador de la regin, dijo

que la noticia ser recibida seguramente

con sorpresa, ya que no haban circulado

rumores sobre la venta de Glenmorangie.

La destilera obtuvo su licencia en 1843,

pero ya se destilaba malta en el mismo sitio

desde el ao 1703.

~UE SE ENFRENTA EL VENDEDOR

La posicin del vendedor de una empresa no se parece en nada a la del comprador, incluso.

aunque no se trate de una venta forzada ante una mala situacin financiera (o por otros motivos que ms adelante sealaremos). se encontrar en una situacin de inferioridad. Por ejemplo, si con las negociaciones ya avanzadas se filtrasen noticias de que el acuerdo atraviesa

por serias dificultades, puede que la empresa tenga problemas tanto con los proveedores

como con los clientes y el mal ambiente que se puede generar entre los empleados de la propia compaa. Todo ello, que duda cabe, perjudica al valor de la empresa y, por si fuera poco,

los competidores siempre son los primeros en tener estas informaciones y tambin los ms

hbiles en explotar la incertidumbre existente.

Por otro lado, las fusiones pueden dar lugar a problemas laborales . La fuga de ejecutivos. porque no estn de acuerdo con los planes de la empresa, puede ser una prdida importante

a valorar, adems de los temores de la plantilla de que a la operacin le siga una reduccin de la

78-

FUSIONES '\' ADQUISICIONES DE EMPRESAS

misma lo que, a su vez, provocar la oposicin de las fuerzas sindicales 6 . Antes de engrosar

las filas del paro es preferible marcharse a otra compaa. Desgraciadamente para el que

vende, los mejores empleados son los que antes se marchan y lo peor de todo ello es que el

valor de un gran nmero de compaas (sobre todo si proporcionan servicios) est unido a

sus empleados. Esto no parece importarles a los accionistas que piensen desprenderse de

sus acciones y que, sin embargo, debieran darse cuenta de que el valor de sus ttulos est

ntimamente unido a la cualificacin y al estado moral de los empleados de su compaa.

Otro aspecto que afecta negativamente al vendedor es el hecho de que cuanto ms

cerca est de cerrar el acuerdo ms expuesto se encuentra. Cualquier incertidumbre se agudizar con el paso del tiempo fomentando un xodo masivo de personal clave. Tambin existe

el riesgo de que , si el acuerdo no llega a buen trmino en sus ltimas etapas, surjan dudas

en el mercado sobre posibles problemas que haya podido descubrir el comprador al analizar

la compaa y que le haya hecho desistir de proseguir con la negociacin.

Por otra parte, el nivel de ansiedad de los propietarios que se plantean la venta de

sus negocios suele ser bastante alto, lo que puede ser un impedimento para conseguir un

buen precio por la empresa. El vendedor puede dudar bastantes meses, e incluso aos, entre

vender o no; retraso que causar m~s. confusin de la deseable en la otra parte. Por ello, es

preferible que el vendedor tenga claro lo que realmente desea hacer antes de buscar un comprador.

Ahora bien, todos los problemas anteriores con los que tiene que lidiar el vendedor

no significan que siempre est exento de toda culpa, pues, no sera raro que algunos accionistas que posean una parte importante del capital de la compaa juzguen su inversin

como una cartera a rentabilizar y procedan a vender sus ttulos slo si con ello obtienen una

ganancia extraordinaria. Por otra parte, no hay nada ms frustrante que un vendedor inflexible que se niega a ceder si no se cumplen una serie de cuestiones impuestas por l y que

considera innegociables; como es lgico, esto irritar a cualquier comprador serio y orgulloso. En otras ocasiones una compaa se pone a la venta para alcanzar otros objetivos

como, por ejemplo, averiguar su valoracin en el mercado Cesto puede ser interesante para

un socio que quiera abandonar la empresa y desee saber el valor de mercado de la parte

proporcional de su inversin en dicha compaa), ahora bien , el enfado del comprador en

este caso puede ser grande sobre todo si se piensa en la cantidad de dinero y tiempo empleado en una negociacin estril.

A pesar del hecho de que hayamos visto que puede haber vendedores poco serios,

esto no suele ser lo corriente. Por ello, una vez que se desea proceder a la venta de una compaa se estar ms expuesto que los que desean adquirirla. Su seriedad ser reafirmada

proporcionando la informacin necesaria para que el comprador pueda estudiar con mayor

conocimiento dnde se quiere meter; o con el asesoramiento y mediacin de un banco de inversin que haga ver al comprador que la negociacin va en serio.

Por ello, cuando se produce una fusin, adquisicin o venta es importante convncer a los sindicatos de la

necesidad de la operacin explicando con todo detalle cul va a ser el futuro de los empleados de la empresa. Si se cuenta con el apoyo, o con la no oposicin sindical, la operacin tendr ms garantas.

F"USIONES Y ADQUISICIONES NEGOCIADAS

3.3.4

-79 -

TCTICAS DEL VENDEDOR

De lo expuesto en los dos subepgrafes anteriores se deduce que el vendedor querr imperiosamente que se llegue a un acuerdo cuyos trminos no se modifiquen , de forma importante,

en el transcurso de las negociaciones. Para ello podemos mencionar algunas tcticas que puede adoptar:

al Ofrecer la compaa a los compradores que tengan ms posibilidades. Es preferible elegir

media docena de adquirentes potenciales (el procedimiento para elegirlos es idntico al

mostrado en el Captulo 2 sobre la forma de seleccionar a los posibles candidatos para una

compra) y ofertrsela a travs de mediadores profesionales (cuya existencia es conveniente, pues una aproximacin directa puede tomarse como signo de debilidad), que poner

a la empresa en venta sin ms, ofrecindosela a todo el mundo. Limitando el nmero de

compaas seleccionadas como posibles compradores, aumenta tambin el control del vendedor sobre la operacin y disminuye la posibilidad de que se filtre informacin.

bl Crear competencia entre los compradores. La valoracin es, en parte, subjetiva. La intencin sera crear una situacin de competencia entre los compradores o, incluso, llegar a que presenten ofertas competitivas, que les anime a tomarse en serio la compra

de la empresa. En aquellos casos en los que los aspirantes son tambin competidores,

habr un premio aadido: evitar que la empresa caiga en manos de la competencia.

el Comprometer al comprador. Una tpica estrategia del vendedor es empujar al comprador

a realizar algn tipo de compromiso. El vendedor puede mantener la discusin sobre el

precio definitivo, pero lo que verdaderamente necesita es llevarle a un compromiso escrito de compra (que, por lo general, tendr ms fuerza .ruoral que legaiJ. Lo verdaderamente importante es que tanto el comprador como el vendedor tengan inters en llegar a un

acuerdo, aunque el hecho de firmar tales documentos suele servir a los participantes en

el acuerdo como referencia para asegurarse de que las negociaciones progresan. Tambin se puede intentar comprometer al comprador para que adquiera una opcin de compra sobre la empresa, sobre todo, si aqul ha pedido que el vendedor negocie exclusivamente con l y que se abandonen las negociaciones con otros potenciales compradores.

3.3.5

EL CUADERNO DE VENTA

Cuando una empresa se pone en venta, el primer documento que el banco de inversin, o asesor del vendedor, hace circular entre los potenciales compradores es un perfil annimo de la

empresa (vase el Apndice 3.A.2 y 3.A.4J donde aparecen datos relevantes de la compaa

pero sin decir su nombre. Posteriormente, en ocasiones, se proporciona un teaser, que es ms

completo que el anterior pero no es tan detallado como el cuaderno de venta , y que puede ser

annimo o no. Por ltimo, a los potenciales compradores que parece que estn seriamente

interesados en la posibilidad de comprar la empresa se les entrega un cuaderno de venta, que

suele hacerse en colaboracin con el banco de inversin que asesora en la operacin.

El cuaderno de venta se proporciona directamente en procesos como las privatizaciones donde hay transparencia para todo el mundo y aquellos bancos de inversin con mandato lo solicitan al banco de inversin que asesora al vendedor para poder preparar una oferta no vinculante con la que iniciar las negociaciones .

80

FUSIONES '.' ADQUISICIONES DE EMPRESAS

Este cuaderno suele incluir la siguiente informacin:

Historia de la empresa: fundadores, evolucin, propietarios actuales, tamao, etc.

Objeto social de la compaa.

El plan estratgico de la empresa tendente a cumplir el objeto social.

Una descripcin pormenorizada del sector o subsector industrial en el que opera la empresa, incluyendo perfil de los clientes y proveedores, productos, lneas de distribucin, etc.

En este apartado deber figurar claramente la cuota de mercado de cada producto de la

empresa, dato que buscarn y estudiarn los compradores con especial atencin.

Listado del personal principal de la empresa, sus edades y antigedad en la compaa v

en el sector. Los compradores estudiarn muy especialmente el captulo de personal.

Ingresos, beneficios y cantidades vendidas por productos, servicios v lneas de negocios

durante los ltimos cinco aos.

Listado de los principales clientes y la cifra de ventas a los mismos durante el ltimo quinquenio.

Estado tecnolgico de los diferentes productos de la empresa.

Fuerzas vdebilidades de la compaa.

Plan de marketing que s~ desea implantar.

Listado de los principales competidores actuales y futuros.

Listado de los principales proveedores de materias primas.

Una descripcin de los activos tangibles e intangibles incluidos en el balance y una valoracin reciente de los mismos.

Estados financieros histricos (cinco aos) incluyendo, balances, cuentas de resultados,

vanlisis de origen y aplicacin de fondos.

Organigrama de la compaa, especificando el nombre y puesto de los directivos clave.

Descripcin de cmo est estructurada la financiacin ajena de la compaa.

En todo caso, esta informacin no debe suministrarse a nadie que no firme previamente una carta de confidencialidad tal y como se comenta seguidamente.

3.3.6 LA CARTA DE C::ONFIDENC::IALIDAD

Hay un tipo de carta que est bastante extendido y se denomina carta de confidencialidad, que

sirve para comunicar al comprador que cierta informacin proporcionada (la del cuaderno de venta, por ejemplo) es de vital importancia y, por tanto, no debe ser revelada so pena de daar la

situacin del vendedor. Incluso, se suele hacer referencia al dao que los rumores pueden hacer

al comprador al impulsar al alza el precio de mercado de las acciones de la empresa objetivo. Con

la firma de tal carta el comprador acuerda mantener en secreto la transaccin y toda la informacin que se le proporcione para ello. En todo caso, la informacin facilitada en estos momentos slo deber entregarse a los principales ejecutivos de la compaa potencialmente adquirente y slo se les proporcionar la estrictamente necesaria. Si hubiese filtraciones y se demostrase

que se han realizado a propsito por parte del posible comprador, se podra presentar una de-

F"USIONES Y ADQUISICIONES NEGOCIADAS

8 1

nuncia contra l y, en cualquier caso, la comunidad empresarial no se fiar mucho de aqul que

va divulgando informes supuestamente confidenciales .

La carta de confidencialidad incluye un compromiso de que las intenciones del comprador son serias , por lo que sera impensable que una compaa con buen nombre la firmara si no tuviera inters en proseguir la negociacin. La carta de confidencialidad es un acuerdo que puede obligar legalmente a los firmantes a mantener el secreto de los documentos o

actos que en ella se hagan mencin (aunque en una amplia variedad de casos no tiene fuerza

legal aunque s moraD . Pero, adems, esta carta tiene un especial significado que sobrepasa

los aspectos puramente legales, puesto que constituye el primer lazo formal de unin entre

el comprador y el vendedor. Un ejemplo de una pequea carta de confidencialidad podra ser

el siguiente (vase tambin el Epgrafe 3.A.3 del Apndice):

Sr. Director General

HiperSierra S.A.

Muy Sr. mo:

A travs de las conversaciones mantenidas hasta la fecha, ustedes nos han solicitado que proporcionemos a HiperSierra S.A., un detallado informe de nuestra

situacin operativa y financiera. Tendremos mucho gusto en hacerles llegar dicha

informacin confidencial en la creencia de que ser utilizada por usted y por el

resto de los directivos de su compaa nicamente con el propsito de facilitar

una oferta en firme sobre Neutrnica S.A.

Consideramos que los siguientes aspectos entran a formar parte del acuerdo:

1. La informacin no ser divulgada a terceras personas, consejeros incluidos,

sin nuestro consentimiento expreso.

2. Dentro de HiperSierra, el acceso a la informacin quedar restringido al

personal estrictamente relacionado con las negociaciones.

3. Toda la informacin suministrada ser devuelta, sin haber realizado ninguna copia de la misma, al trmino de las negociaciones.

4. No utilizacin de la informacin que se les proporcione para cualquier otro

propsito.

Su firma en la fotocopia anexa de este documento supone la total aceptacin

de los trminos expuestos en el mismo. Este documento se ceir a la legislacin espaola y a la de la Unin Europea.

Atentamente,

Fdo.

Director de Neutrnica S.A.

Conforme:.... ... ..... ........ ...... .... .. Fecha:.... ....... ....... .

82

3.3.7

FUSIONES Y ADQUISICIONES DE EMPRESAS

EL PROCESO DE LA VENTA

Desde el punto de vista del banco de inversin, o de los asesores, el proceso se puede resumir en cuatro fases de la siguiente forma:

1. Planificacin y preparacin de la operacin (entre dos y tres semanas de duracin).

Estrategia de la operacin. Implica un anlisis detallado de la posicin estratgica y

de negocio de la empresa intentando definir aquellos puntos fuertes y dbiles que resulten del mismo.

Objetivos de los accionistas. La estrategia debe concordar con ellos.

Elaboracin del plan de negocio.

Cuaderno de venta (vase el Epgrafe 3.3.5).

Perfil annimo (vase un ejemplo en el apndice 3.A.4J.

Aproximacin al valor de la empresa con objeto de disponer de una referencia.

Lista de posibles inversores interesados en la empresa. Es imprescindible mantener

la confidencialidad (vase el Epgrafe 3.3.31.

2. Marketing con los inversores potenciales (entre tres y cinco semanas de duracin).

Distribucin del perfil annimo de la empresa entre los candidatos a su adquisicin

(vase el Apndice 3.A.2 y 3.A.4J.

Firma de la carta de confidencialidad previa a la entrega del documento de venta.

Distribucin del cuaderno de venta.

Reuniones explicativas a los candidatos que servirn, adems, para identificar a las

personas que realmente deciden. Se definir la informacin adicional requerida por

los candidatos.

Recepcin y anlisis de ofertas preliminares.

3. Evaluacin de las ofertas preliminares (entre tres y cinco semanas de duracin).

Evaluacin y filtrado de las ofertas buscando aquellas que podrn considerarse vinculantes. Este proceso se hace conjuntamente con los accionistas de la empresa vendedora.

Informacin adicional (diligencias debidas del vendedor).

Presentacin del equipo. Los inversores desearn conocer a las personas clave de la

empresa, para contrastar su visin del mercado y de la empresa. En estas reuniones

se resaltarn los factores positivos y se matizarn los dbiles.

Ofertas finales (sujetas a revisin legal, fiscal y a otros aspectos no contemplados en

la diligencia debida del vendedor).

Evaluacin y comparacin de ofertas.

Eleccin de alternativas ptimas.

4. Negociacin y cierre (entre tres y cinco semanas de duracin).

Negociacin con candidatos.

Negociacin y firma de un contrato sujeto a revisin legal y fiscal.

F'USIONES Y ADQUISICIONES NEGOCIADAS

83

Diligencias debidas legales y fiscales. Recepcin y anlisis de los resultados propuestos

una vez finalizadas las revisiones y del impacto de las mismas en el valor de la sociedad.

Negociacin final. Negociacin de los resultados propuestos, de acuerdo con lo contenido en el contrato de compraventa.

Cierre de la transaccin. Coordinacin de los equipos de abogados que habrn de elaborar los contratos finales. Cierre y firma de la transaccin.

-------La fusin de --------Mesa y Aurea

crea el segundo grupo de

autopistas europeo

-------- ----- ----EL Mundo 9 de abril de 2003

La junta de accionistas de Acesa aprob

ayer la fus in de la compaa con Aurea,

filial de autopistas de Dragados. El resultado de la fusin, que fue apoyada por 450

de los 480 accionistas que asistieron a la

junta, ser una nueva empresa, Abertis,

que nace como la primera concesionaria de

autopistas espaola y la segunda de Europa en cuanto a resultado y capitalizacin.

La fusin se realizar mediante el canje

de 43 acciones de Aurea por 93 de Acesa,

lo que ya incluye la ampliacin de capital

liberada de Acesa y el pago de un dividendo extraordinario de un euro por accin por

parte de Aurea.

De forma simultnea, la junta de accionistas de Aurea y su filial Aumar daban su

beneplcito a la integracin con la catalana. La votacin, en la que estuvieron representados el 68% de los accionistas, dio un

apoyo unnime, aunque dos pequeos

socios manifestaron sus quejas por la ecuacin de canje en la que 2, 16 ttulos de Acesa se cambiarn por uno de Aurea.

El presidente de la compaa, Enrique

Durn, explic que los principales socios del

grupo, Dragados y las cajas Grupo Bancaja,

CAM, Unicaja y Caja Murcia, que poseen el

62% de los ttulos, eran los ms interesados

en lograr un buen canje, que fue ratificado por

Merrill Lynch. Y fruto de sus negociaciones

se logr repartir un dividendo de un euro por

accin con cargo a reservas el 16 de abril.

Liderazgo de La Caixa

Abertis, que dispondr de una capitalizacin

burstil cercana a los 6.000 millones de

euros, contar con unos 75.000 accionistas

lidera dos por La Caixa (20,1%1, Grupo Dragados (11 ,31%1, Caixa d'Estalvis de Catalunya (5,690tl, la italiana Autostrade (4,98%1

y la portuguesa Brisa (3,99%). El grupo de

pequeas cajas, liderado por Bancaja y Uncaja, suma un 7 ,7% de la nueva compaa y

deber agrupar sus ttulos si desea evitar la

doble imposicin fiscal que penaliza las participaciones de menos del 5%. El consejo de administracin de Abertis,

que empezar a cotizar en Bolsa a partir

del prximo mes de junio, una vez cumplidos los trmites de inscripcin en el Registro Mercantil, estar compuesto por 12

consejeros de Acesa y otros 7 procedentes de Aurea. El presidente de Acesa, lsidre Fain, y el director general, Salvador

Alemany, se perfilan como candidatos a ocupar estos cargos en Abertis.

La compaa resultante de la fusin tendr

una facturacin de alrededor de 1.200 millones de euros, un resultado neto de ms de

300 millones, una plantilla de 4 .000 empleados y presencia en 1O pases. Adems la

empresa, que ya dispone de cuatro reas de

actuacin: autopistas, aparcamientos, servicios de logstica e infraestructuras de telecomunicaciones, se plantea entrar en el sector de gestin de aeropuertos "si surgen

oportunidades", segn explic lsidre Fain.

8 4-

FUSIONES v ADQUISIC IONES D E EM PRESA S

3.4 LA NEGOCIACIN

Esta claro que dos o ms partes acuden a negociar porque entre ellas ha surgido un conflicto

que, en nuestro caso, es la forma en la que se va a proceder a fusionar o adquirir una compaa. Y es mediante la negociacin como se pretende resolver ese conflicto de una forma satisfactoria para las partes implicadas.

La negociacin es un arte, por ello, hay varios estilos de negociacin, as como, diversos

trucos que se pueden utilizar durante la misma y que es conveniente ir aprendiendo a base de

participar en las mismas. Antes de pasar a comentarlos deberemos hacer hincapi en la necesidad de tomarse la negociacin en serio, puesto que las decisiones que se toman a lo largo del

perodo de la negociacin son realmente importantes y, aunque las discusiones sean amistosas,

el proceso se asemeja bastante a un juego de ajedrez altamente complicado.

3.4. 1

CARACTERSTICAS DEL BUEN NEGOCIADOR

Para que se produzca un acuerdo en firme, es decir, que satisfaga a ambas partes por igual, es

necesario que el negociador inspire credibilidad lo que, a su vez, har que el resto de los participantes pueda confiar en l y para ello es fundamental que se comporte con naturalidad. Adems de la sn~eridady el realismo, que son muy importantes, es necesario saber persuadir. Para

conseguir esto ltimo hay que crear un ambiente cordial ofreciendo atenciones especiales a los

interlocutores y un entorno confortable para las conversaciones. Otra caracterstica bsica de

todo buen negociador es la de ponerse en el lugar del contrario para as comprender mejor sus

puntos de vista.

Adems, deber saber escuchar (ojo, no basta con or!J y saber buscar un terreno

comn a partir del cual se pueda posteriormente avanzar para resolver los puntos conflictivos .

En toda negociacin se ha de distinguir entre los intereses comunes de las partes y los que

son contrapuestos. El negociador hbil deber centrarse en los primeros cuando detecte

problemas y retrasos en la negociacin de los segundos , con objeto de evitar detener las

negociaciones y enfriar el ambiente si se ha caldeado peligrosamente.

Deber poseer una gran paciencia para no lanzar propuestas antes de tiempo, o para

no ponerse nervioso ante las tcticas dilatorias del contrario; cuanta ms paciencia tenga mejor podr persuadir. Todas stas caractersticas del negociador sern de gran ayuda en el momento de discutir los puntos ms conflictivos de la negociacin. Es importante pensar que

una aproximacin honesta y sincera entre las partes desde el comienzo de la negociacin ser

de gran ayuda, sobre todo, si se piensa que si las cosas salen bien, ambos equipos directivos van a trabajar juntos en la empresa resultante de la fusin o adquisicin.

3.4.2

ALGUNAS TCTICAS A

UTILIZAR

Aunque es importante que cada uno desarrolle su propio estilo personal, hay algunas tcticas

que se utilizan en las negociaciones con objeto de hacerlas prosperar de una forma favorable

a los intereses de las partes. Veamos algunas de ellas:

1. Conocimiento propio vdel aduersario. Un error que cometen los negociadores poco experimentados es que, a veces, se dejan llevar por las prisas de realizar un rpido acuerdo

FUSIONES Y ADQUISICIONES NEGOCIADAS

85

lo lo que es imperdonable, subestiman al contrario) y acuden a negociar con muy poca

informacin sobre la parte contraria e, incluso, sobre la suya propia. Por ello, es importante comprender la necesidad de tener claros los propios objetivos y prioridades len resumen, conocerse a s mismo), no siendo lo principal acabar cuanto antes. El negociador deber conocer todas las opciones y haber pensado no slo sobre las salidas que le favorecern,

sino tambin sobre la reaccin de la contraparte. El desconocimiento de las propias limitaciones podra permitir tomar las riendas de la negociacin al contrario.

Como ya sealamos anteriormente, conocer al adversario y ponerse en su lugar

resulta muy til, no slo porque permite jugar con cierta ventaja, sino porque ayudar

a identificar los puntos comunes para alcanzar el acuerdo. En cualquier tipo de negociacin comprender las motivaciones de la otra parte aumenta las posibilidades de alcanzar los objetivos deseados. As, si sabemos por qu la otra parte desea vender lo comprar) la empresa, nuestra posicin se ver reforzada.

El proceso de conocer al adversario comienza en los contactos iniciales y con frecuencia antes de comenzar a profundizar en las negociaciones se suele requerir el asesoramiento

de una firma de auditora para que emita un dictamen sobre los estados financieros de la

empresa objetivo. Este aspecto puede traer problemas desde el punto de vista de la plantilla de la compaa vendedora pues, con toda seguridad, la mayora desconoce que su

empresa ha iniciado conversaciones tendentes a su venta. Aveces, sern los propios accionistas principales y los ejecutivos de la compaa objetivo los que no querrn que nadie

indague en las interioridades de su sociedad. Sin embargo, por muchas objeciones que se

presenten, la empresa adquirente deber exigir la valoracin de un experto.

Adems, ser necesario el asesoramiento legal de un abogado, no slo para que est

presente a lo largo de las negociaciones, sino tambin para que examine los aspectos

legales que afectan a la compaa objetivo (registro de marcas, patentes, litigios en

curso, situacin fiscal, etc.) y que debern investigarse en profundidad antes de que se

pague alguna cantidad de dinero por la empresa7 Para ello, es preciso realizar una planificacin temporal de las diligencias obligadas, la negociacin y el cierre de la operacin as como asignar las responsabilidades a cada miembro del equipo de la empresa

adquirente vde la adquirida.

2. Buscar un compromiso. A menos que una de las partes se encuentre en una situacin

desesperada, ambas debern estar satisfechas con el acuerdo final (adems, en muchas

ocasiones tendrn que convivir despus de haberlo alcanzado), por ello, se deber tender hacia .una solucin de compromiso, de tal manera que al final del proceso negociador ambas partes consideren que han hecho una buena operacin.

Existe un sentimiento generalizado de que el mejor modo de negociar es endurecer

las posturas en casi todos los puntos de discusin. Sin embargo, parece que la experiencia demuestra que ese modo de negociar, adems de ser irrelevante, slo trae problemas; por si fuera poco, algunos aos despus de la finalizacin de las conversaciones v

concluida la adquisicin, las negociaciones se recuerdan en su conjunto o como grandes xitos o como fracasos y casi nadie se acuerda de la cantidad exacta que se pag

7

La valoracin, auditora y anlisis legal forman parte de las diligencias debidas [due di!igences), que se describen en el Captulo 13.

86

F'USIONES

3.

4.

5.

6.

7.

ADQUISICIONES DE EMPRESAS

por cada accin. Es decir, lo que parece fundamental en un momento dado, posteriormente carece de importancia. Sera ste un argumento para no negociar en absoluto?

No, es simplemente una recomendacin para que una vez establecida la postura propia

se dispongan en orden de prioridad los objetivos a alcanzar y los temas en los que merece la pena entrar a fondo. De esta manera, no nos perderemos en discutir los detalles

sin importancia, sino que nos centraremos en los puntos principales de la negociacin.

Dentro de este punto es importante sealar que cuanto ms personas participen en la

negociacin con mayor facilidad podr fracasar sta, por ello es recomendable que en las

primeras reuniones acudan pocos directivos y que stos sean de primer nivel, es decir, que

tengan capacidad de decisin; posteriormente, conforme avancen las negociaciones se puede aadir ms personal como los asesores legales, contables, expertos fiscales, etc.

Buscar el terreno comn. Un truco importante es hallar una solucin a una situacin de

estancamiento en la negociacin que acabe beneficiando a ambas partes. Pero, para ello

es necesario conocer muy bien a la otra parte y cules son sus deseos y sus preocupaciones, slo entonces estaremos en disposicin de ayudarle al mismo tiempo que conseguimos avanzar en la negociacin. Por ejemplo, solucionar la incidencia fiscal de uno de los

contendientes al mismo tiempo que el otro consigue un objetivo que verdaderamente considera prioritario. Esto implica ser muy imaginativo para poder salir de estas situaciones

de bloqueo. Aunque, paradjicamente, muchas veces cuando se ha alcanzado una situacin

de estancamiento es cuando ambas partes son ms favorables a llegar a un compromiso.

Es recomendable dormir bien antes de acudir a negociar y limitar el tiempo de intervencin con el fin de evitar la prdida de imaginacin y la perspectiva en las negociaciones. Los errores suelen tener su origen en el cansancio y a menudo pequeas dificultades, que podran superarse sin esfuerzo, se transforman en autnticos problemas.

Mantener el buen humor. Debido a que las negociaciones son agotadoras para ambas

partes, es recomendable mantener el buen humor utilizando cuando se crea que es

necesario, bromas u otro tipo de irrelevancias que ayuden a crear una distensin entre

los negociadores.

Mantener la calma. Si la otra parte hace peticiones poco razonables, lo correcto sera

demostrar lo absurdo de tales demandas y no entrar en una discusin sobre algo que

se considera irrelevante.

Por otro lado, si el contrario pretende presionarnos sobre la no negociabilidad de

una propuesta suya, es necesario mantener la calma e intentar utilizar argumentos razonables; en una palabra, la capacidad de resistencia juega un papel importante en este

tipo de situaciones. Nuevamente, vuelve a ser fundamental ponernos en la piel del contrario para comprender sus puntos de vista y procurar desarmarlos. En todo caso, el

respeto mutuo y la confianza deben prevalecer a lo largo de la negociacin.

Revelar los puntos importantes. Frente a la escuela de negociacin que aconseja no

revelar los puntos clave de nuestra argumentacin puesto que esa es la misin que tiene el contrario: averiguarlos (y si no quiere o no puede, all ll, est la que propugna

revelar los puntos clave ya que redundar en la credibilidad y honradez de los negociadores. Nosotros nos inclinamos por sta ltima.

Poner a los directiuos principales frente a frente. Algunos negociadores llevados por sus

ganas de hacerlo bien arruinan las negociaciones al querer estar presentes y ''meter baza"

FUSIONES Y ADQUISICIONES NEGOCIADAS

-87-

en todo momento. Hay un instante a partir del cual slo los directivos principales de ambas

partes debern hablar entre s, es increble lo bien que negocian entre ellos; adems, los

puntos importantes que causen conflictos slo los podrn resolver entre ellos.

8. Diferentes idiomas. Si existen problemas de idiomas es muy recomendable utilizar intrpretes profesionales para las conversaciones y traductores especializados para la redaccin de documentos. Tenga en cuenta que un intrprete no tiene por qu ser un buen traductor y viceversa; y, claro, 1,1na palabra mal entendida en una conversacin o en un escrito

puede arruinar una negociacin. Adems, hay un truco que todo el mundo utiliza y consiste en hacer uso de un intrprete aunque se sepa el idioma de la otra parte, con ello se

persigue ganar tiempo para reflexionar sobre las propuestas de la contraparte.

Mucho cuidado con las diferencias culturales, porque lo que en nuestro pas puede

tomarse como algo normal y corriente en otros puede ser un insulto muy grave que acabe daando la negociacin irremediablemente. Por ello, es conveniente asesorarse por

un experto conocedor de la cultura del pas de la contraparte, adems, de ser comprensivo y muy observador para no hacer algo equivocado.

9. Organizacin militar. La negociacin ha de ser diseada, dirigida y realizada como una

operacin militar; con la adecuada preparacin, la informacin y los medios suficientes, el ritmo necesario, las previsiones y soluciones alternativas indispensables, y siempre por medio de profesionales con experiencia negociadora. No hay que dejar nada al

azar, incluso, este ltimo debe haber sido planificado. Por supuesto, el lugar de la negociacin debe ser pactado de comn acuerdo (posiblemente, despus de los primeros

encuentros, se puede alternar la negociacin entre las oficinas de la empresa compradora y las de la vendedora, por ejemplo).

----------------Los franceses Carrefour y

Promodes negocian su fusin

----------------(EL PAIS: 29-8-991

Dos de los grupos franceses ms importantes en el sector de la gran distribucin, Promodes y Carrefour. han comenzado las conversaciones para una posible fusin, segn

afirmaba ayer la prensa francesa , quemantena que la operacin podra llevar-Se a cabo

mediante una oferta pblica de intercambio.

Fuentes relacionadas con la operacin confirmaron a este peridico que entre ambos

grupos ha habido encuentros de cara a una

aproximacin, pero no precisaron la naturaleza de estas conversaciones. Ambas empresas tienen previsto dar a conocer hoy un

comunicado oficial sobre la cuestin.

La fusin de Promodes y Carrefour llevara al conglomerado al puesto nmero dos

en el sector de la gran distribucin, por

detrs del grupo estadounidense Wai-Mart.

Adems, la empresa contara con una capitalizacin burstil de ms de 45.000

millones de euros; una cifra de negocios

despus de impuestos de 47.000 millones

de euros y un beneficio neto de ms de 900

millones de euros.

Los rumores de fusin de los grupos

Carrefou y Promodes han hecho aumentar

en la ltima semana el valor en Bolsa de

ambas. El viernes , el primero ganaba un

2,86%, hasta alcanzar tos 140,30 euros

por accin ; mientras que el segundo vea

aumentar en un 6, 71% hasta los 700

euros , su valor en el mercado.

88

F"USIONES

~,

ADQU ISI CIONES DE EMPRESAS

3.5 LA CUESTIN DEL PRECIO

Siempre que sea posible, se debe evitar adoptar una posicin concreta sobre el precio. por

lo menos . hasta que no se hayan analizado los estados financieros. Estos ltimos junto con

toda la informacin que sea recopilada proporcionan. normalmente. las bases de la oferta inicial, que queda supeditada a los resultados de la investigacin (las diligencias debidas) a lo

largo de las conversaciones.

El objetivo del comprador es pagar el mnimo precio aceptable. Para averiguar cul

es dicho precio, el comprador deber saber responder a una serie de preguntas similares a

las siguientes:

a) Cmo contribuir la adquisicin al crecimiento de los beneficios futuros?, cmo afectar al valor de mercado de las acciones del comprador? y, lo que es ms importante,

cmo afectar a los beneficios por accin futuros 8?

b) Ou efecto inmediato tendr el precio en los estados financieros del comprador (en

cuanto al endeudamiento o a la ampliacin de capital)?

e) Cul ha sido la valoracin de otras fusiones similares?

d) Cul es el valor estimado en el mercado de los activos y pasivos de la empresa que se

vende?, qu fondo de comercio se va a reconocer?

e) Cul es el valor de mercado de las acciones de la empresa vendedora?

f) Ou beneficios fiscales se van a barajar a la hora de determinar el precio?

g) Incrementa la adquisicin las necesidades de liquidez del comprador de una forma significativa?

h) Cules son los ahorros, economas de escala u otras posibles ganancias potenciales?

En el momento en que se efecte una oferta , el comprador tendr que estar preparado para defender sus argumentos, con datos sobre: perspectivas del sector. dilucin del

beneficio por accin. resultados futuros . valor en libros. calidad de los activos. etc.

Sin embargo, existen otros factores distintos a la cantidad exacta que se desembolsa que tienen una gran importancia. As, por ejemplo, destacaremos la forma de pago

que puede ser en: metlico, acciones del comprador. warrants. obligaciones convertibles,

etc.

En ocasiones, el precio no queda fijado en su totalidad. As. si hay pago aplazado en

tres plazos, los dos ltimos pueden estar ligados a la consecucin de un determinado volumen de ventas . por ejemplo. O si el pago es en acciones , se tendr que hacer una valoracin

de la empresa compradora o. incluso, fijar un porcentaje que se pagar dentro de unos aos

en funcin de un ratio de valoracin establecido (por ejemplo. X veces el EBITDAJ. En todo

caso, hay que tener en cuenta que el precio siempre est sujeto a contingencias que pueden

aparecer durante el proceso de diligencias debidas e incluso una vez comprada la empresa.

Vase el Captulo 1O.

F"USIONES Y ADQUISICIONES NEGOCIADAS

-89-

Para eso surge la cuenta indisponible [scrow account) en la que el comprador deposita el resto del dinero a pagar pero que es inaccesible al vendedor hasta una determinada fecha y siempre que no hayan aparecido contingencias.

EL PROBLEMA DEL PAGO FRACCIONADO DEL PRECIO DE COMPRA

A veces el comprador desea realizar el pago del precio de compra de forma fraccionada en

varios pagos a lo largo de los prximos aos. S el vendedor est de acuerdo en ello, debe

tener en cuenta el riesgo de renegociacin. ste consiste en que, meses despus de la firma del contrato de compraventa, el comprador puede dejar de pagar una parte del precio

aduciendo unos motivos reales o imaginarios en contra del vendedor. Por supuesto, esto

desatar un litigio legal o arbitral a travs del cual el comprador espera ahorrarse parte

del pago acordado inicialmente. Para evitar esto, el vendedor deber exigir un aval independiente de las decisiones posteriores del comprador, o un bloqueo de los derechos de

voto de las acciones adquiridas por el comprador, o una cuenta indisponible. O tambin puede exigir un pago adicional al precio de compra de la empresa por el derecho a pagarlo a

plazos; algo as como "las acciones vendidas valen 100 millones de euros pero si las quieres pagar a plazos, debes darme adems, 20 millones de euros al contado", estos 20 millones representan el valor actual medio de los ahorros que puede tener el comprador s deja

de pagar parte del precio de compra; dicha cifra viene a ser la prima del, que yo denomino,

seguro de renegociacin que posee el comprador al pagar a plazos (en el Apndice 1, al final

del libro, figura un mtodo de valoracin de dicha prima).

----------------Virgin Express y SN Brussels

protagonizan la segunda

fusin area del ao

----------------Expansion.com 16 de septiembre de 2004

La consolidacin del sector areo europeo

ha dado otro paso tras la fusin de Air France y KLM culminada en el primer semestre.

La aerolnea de bajo coste de Richard Branson, Vrgin Express, y la aerolnea belga SN

Brussels, heredera de Sabena, han anunciado el acuerdo para fusionar sus actividades bajo la marca SN Arholdng 11.

Virgin Express tendr el 29,9% de SN

Airholding 11. La sociedad agrupar todo el

negocio de la aerolne~ britnica propiedad

de Branson y casi el 92% de SN Brussels.

Ambas compaas firmaron en marzo de

este ao una carta de intenciones para

combinar sus operaciones a partir del ao

prximo. En febrero de 2002 hubo otro

intento de integracin que no result.

SN Brussels naci en 2002 como heredera de Sabena, que entr en suspensin

de pagos en noviembre de 2001. La compaa, que registr un beneficio neto de

600.000 euros en 2003, tiene 38 aviones

con los que opera en 53 pases europeos,

28 americanos y 15 africanos.

Virgin Express-registr en 2003 unas

prdida netas de 19,6 millones de euros el

ao pasado, frente a un beneficio de

400.000 euros de un ao antes. La empre.,.

sa atribuy los nmeros rojos a la cada de

sus mrgenes por la guerra de precios.

La integracin deber ser aprobada por

los respectivos consejos de administracin.

90

FUSIONES Y ADQU I SICIONES DE EMPRESAS e

Otro tema importante a sealar, es saber si el personal directivo desea permanecer, marcharse inmediatamente despus de la operacin, o trabajar como asesores de la

misma. Si la adquirente no posee capacidad de gestin suficiente para el nuevo negocio (o

si precisamente un motivo de la adquisicin es la buena gestin de la empresa), mantener

y retener a la direccin es una cuestin de vital importancia. A menudo los incentivos econmicos son suficientes para llegar a un acuerdo y asegurarse que los gestores de la

empresa seguirn despus de la operacin. Pero, en otras ocasiones, las diferentes culturas empresariales chocarn radicalmente, por lo que resultar prcticamente imposible

la fusin de las plantillas.

Puesto que el precio no puede determinarse con precisin matemtica, normalmente quedar fijado en funcin de las habilidades negociadoras de las partes, siempre teniendo

en cuenta factores externos, como las condiciones econmicas previstas y el comportamiento

de los mercados financieros en el futuro.

3.6 LA CARTA DE INTENCIONES

Una vez que se ha progresado en las negociaciones de adquisicin sin demasiados problemas y teniendo en cuenta que ambas partes tendrn un inters especial en formalizar

los avances realizados por escrito, con toda seguridad, se sugerir que se firme lo que se

denomina la carta de intenciones. En cierto modo, sta funciona como una carta de confidencialidad, puesto que hace que ambas partes se sientan ms comprometidas. Realmente, la carta de intenciones no es un contrato legal, sino que slo representa un acuerdo

moral, aunque, se puede incluir algn elemento que obligue legalmente, como la existencia de una opcin de compra sobre las acciones de la vendedora o como el derecho exclusivo para negociar durante un perodo de tiempo sin tener que preocuparse de otros

competidores.

La carta de intenciones, una vez firmada por ambas partes, representa un acuerdo preliminar. Generalmente, describir los principales trminos y condiciones de la transaccin, dejando los definitivos para el compromiso de compra, que deber ser firmado posteriormente.

A menudo, incluir clusulas de escape que permitan al comprador o al vendedor interrumpir la transaccin si cambiasen las circunstancias antes de firmar el compromiso de compra (en este caso, hay que resear las posibles indemnizaciones a pagar a la parte perjudicada por la ruptura de las negociaciones).

Si la presenta el comprador hace la funcin de una oferta; aqul espera que el vendedor realice una contraoferta o una indicacin al adquirente de que revise su oferta inicial. Aqu

la carta de intenciones es ms un medio de comunicacin inherente al proceso de negociacin

que un acuerdo legal.

La carta de intenciones puede ser de tipo genrico o de tipo especfico, segn lo elija el comprador. El primer tipo, slo se refiere a los puntos ms importantes acordados en la

negociacin dejando el resto para posteriores negociaciones. El segundo tipo, obliga ms a

las partes comprometindolas legalmente.

F"USIONES Y ADQUISICIONES NEGOCIADAS

91 .

Tiene tres funciones importantes:

1. Sintetiza y clarifica lo que ya se ha acordado. Si existe algn aspecto que no ha sido

comprendido de igual forma por alguna de las partes, la carta contribuye a aclararlo.

Todo ello es clave, porque el paso siguiente es completar las diligencias obligadas y

redactar el acuerdo definitivo de compra lo que implica tener claro qu es lo que se ha

acordado en las negociaciones.

2. Este acuerdo de principio est suficientemente detallado para que los abogados y los

expertos fiscales trabajen en el acuerdo final. Tngase en cuenta que aunque la carta

de intenciones no suele obligar legalmente s representa un compromiso moral para llegar a un acuerdo final segn lo acordado en las negociaciones.

3. Prohbe a los vendedores negociar otros posibles acuerdos al margen.

En la carta de intenciones se suelen incluir los siguientes puntos:

a) Una oferta de adquisicin a un precio estipulado.

bJ Una explicacin de la forma de pago .

el Una descripcin de lo que el comprador quiere adquirir (ej.: una divisin, los activos de

la compaa, la compaa, etc.J.

dJ Las principales condiciones unidas a la oferta.

e) El acuerdo por parte del vendedor de proporcionar al comprador la debida informacin

de cara a completar la adquisicin.

f1 Un acuerdo por el que ambas partes se comprometen a no negociar con terceros.

gJ Una descripcin de los pasos necesarios para concluir el acuerdo.

hJ El tiempo lmite de la oferta.

iJ Los objetivos contables y fiscales de ambas partes.

jJ La forma como se van a tratar los restantes instrumentos de deuda del vendedor (opciones, warrants, obligaciones convertibles, etc.J.

kJ Si el comprador va a asumir la deuda del vendedor o no.

1J Ou ocurrir si existen clusulas restrictivas sobre la deuda del vendedor.

mJ Ou va a ocurrir con los ejecutivos principales del vendedor.

Si la carta de intenciones hace referencia a que la compra de la compaa se va a

realizar a travs de un intercambio de acciones, deber figurar en ella la relacin de intercambio de los ttulos. Esta ltima, se habr obtenido despus de valorar las acciones del comprador y del vendedor, el nmero de acciones emitidas de ambos, y el nmero de opciones y

warrants emitidos por las dos partes.

Que la carta est muy detallada , o no, depender de lo avanzado de las negociaciones entre las partes y de hasta cunto deseen moralmente comprometerse ; en todo caso. es

necesario comprender que , a pesar de sus limitaciones, la carta de intenciones es un acuerdo que . aunque no es lo corriente, puede comprometer legalmente a las partes, por lo que es

aconsejable redactarla con ayuda de los abogados. A continuacin , se muestra un sencillo

ejemplo de este tipo de documento:

-9 2 -

P R I N CI P I O

FUS IO N E S '( AD Q UISI C I O N E S DE E M P R E SAS

DE ACUERD O

Las compaas HiperSierra S.A. y Neutrnica S.A. , han acordado los siguientes

puntos:

1. HiperSierra S.A. comprar todas las acciones emitidas de Neutrnica S.A. por

una cantidad de dinero lquido que no ser inferior .a 13 millones de euros.

2. HiperSierra S.A . asumir todo el endeudamiento que tenga Neutrnica S.A.

3 . Se pedir a todos los directivos de Neutrnica S.A. que permanezcan en

sus actuales puestos, negocindose sus condiciones que en ningn caso

sern peores que las existentes.

4. El Sr. Gonzlez cobrar 800.000 euros por dejar su puesto de Director

General de Neutrnica S.A.

5 . Durante un perodo de dos aos, el Sr. Gonzlez no podr realizar ni trabajar

en ningn negocio que tenga que ver con el que compete a Neutrnica.

6. El Sr. Gonzlez garantizar que en el actual ejercicio econmico de

Neutrnica se conseguirn unos beneficios antes de impuestos no inferiores a 1, 5 millones de euros.

7. Neutrnica S.A. se obliga a no emitir obligaciones simples o convertibles

hasta que no se cierre definitivamente el acuerdo.

B. HiperSierra S.A. se compromete a asumir los trminos del Plan de Pensiones

en vigencia, as como, todos los beneficios sociales a favor de los trabajadores.

9. Neutrnica S.A. entiende que esta carta de intenciones queda sujeta al

resultado final de todas las ulteriores comprobaciones que desee realizar

el comprador y a la aprobacin final del Consejo de Administracin.