Вам также может понравиться

- Costo de VentasДокумент57 страницCosto de VentasAugusto H. PalaciosОценок пока нет

- La Teoria de Carlos Marx y La Eficiencia EconomicaДокумент6 страницLa Teoria de Carlos Marx y La Eficiencia EconomicaAristides Gonzalo Pérez RomeroОценок пока нет

- La Teoría Económica de Marx y La Crítica de CastoriadisДокумент19 страницLa Teoría Económica de Marx y La Crítica de CastoriadisMiguel AponteОценок пока нет

- Punto de QuilibrioДокумент27 страницPunto de QuilibrioNoemi Gladis Gladis TitoОценок пока нет

- Gerencia de Marketing 3Документ78 страницGerencia de Marketing 3Cristhianh BarreraОценок пока нет

- Recopilación de datos en investigación jurídicaДокумент5 страницRecopilación de datos en investigación jurídicaHECTORVINOMAMANIОценок пока нет

- Granos Andinos, Avances, Logros y Experiencias Desarrolladas en Quinua, Canahua y Amaranto en BoliviaДокумент186 страницGranos Andinos, Avances, Logros y Experiencias Desarrolladas en Quinua, Canahua y Amaranto en BoliviaralapubsОценок пока нет

- Apuntes de Costos Unidad I Enfoques de CosteoДокумент13 страницApuntes de Costos Unidad I Enfoques de CosteoDaniela Valencia100% (1)

- Teoria de ProduccionДокумент43 страницыTeoria de ProduccionRosmeri Delinda QUISPE FLORESОценок пока нет

- EC 02 - Miércoles INFORMATICA 222Документ20 страницEC 02 - Miércoles INFORMATICA 222Elizabeth EsquivelОценок пока нет

- Las 10 reglas de supervivencia de la cucaracha según el libro La estrategia de la cucarachaДокумент2 страницыLas 10 reglas de supervivencia de la cucaracha según el libro La estrategia de la cucarachajesusportugalОценок пока нет

- Estados Financieros KellyДокумент19 страницEstados Financieros KellyDiogenes M. Gonzalez GonzalezОценок пока нет

- EJERCICIO COMPLETO COSTEO ABC MPMVДокумент14 страницEJERCICIO COMPLETO COSTEO ABC MPMVAlison Ortega100% (1)

- Costeo Directo y Por Absorcion 2021-1Документ46 страницCosteo Directo y Por Absorcion 2021-1Álvaro André Barrueto Arias0% (1)

- Capitulo II Estudio Tecnico de Mermelada de Arandano Estudi Tecnico NuggetsДокумент16 страницCapitulo II Estudio Tecnico de Mermelada de Arandano Estudi Tecnico NuggetsLuis Jose Moya SandovalОценок пока нет

- Directo y AbsorventeДокумент10 страницDirecto y AbsorventeChristopher CarbajalОценок пока нет

- Semana 06 Balance de ComprobacionДокумент17 страницSemana 06 Balance de ComprobacionErnesto Vasquez PinedaОценок пока нет

- Balance de ComprobacionДокумент11 страницBalance de ComprobacionEdmundoJoseLlaveArrietaОценок пока нет

- Estilos de Vida Según Arellano - MercadotecniaДокумент6 страницEstilos de Vida Según Arellano - Mercadotecnia'Cathi La RosaОценок пока нет

- Informe de Ing. Juan de Dios FinalДокумент32 страницыInforme de Ing. Juan de Dios FinalyourdanОценок пока нет

- Costo, Volumen y UtilidadДокумент13 страницCosto, Volumen y UtilidadCarlos Alejandro100% (1)

- C21-TP 4 - Tablas de Frecuencias y GráficosДокумент22 страницыC21-TP 4 - Tablas de Frecuencias y GráficosEugenio MariielaОценок пока нет

- Domicilio Fiscal Urb. Hurtado Miller MZ D Lote 9 3er Piso Baños Del Inca - CajamarcaДокумент39 страницDomicilio Fiscal Urb. Hurtado Miller MZ D Lote 9 3er Piso Baños Del Inca - CajamarcaWalter Luis Ortiz RojasОценок пока нет

- Hojuelas de CañihuaДокумент11 страницHojuelas de CañihuaJose AvilaОценок пока нет

- Trabajo CostosДокумент21 страницаTrabajo CostosLizbeth Alondra Alondra HuacasiОценок пока нет

- Turpo-Chura-Sonia Pag 99Документ120 страницTurpo-Chura-Sonia Pag 99FLAVIO QUISPE HUAMANОценок пока нет

- Ciclo de Vida Del Producto 2Документ26 страницCiclo de Vida Del Producto 2Eduardo Lopez EspinozaОценок пока нет

- Cálculo del excedente del productor en el mercado de equipos de computaciónДокумент18 страницCálculo del excedente del productor en el mercado de equipos de computaciónSALMA FRANCISCA MU�OZ GUZMANОценок пока нет

- Rosa Tesis Maestria 2016Документ70 страницRosa Tesis Maestria 2016Sheyla S Jara CaleroОценок пока нет

- Calculo EVA empresa serviciosДокумент2 страницыCalculo EVA empresa serviciosAnonymous AAuggII1PОценок пока нет

- Libro de Inventarios y Balances BernillaДокумент6 страницLibro de Inventarios y Balances BernillaIsmael HVОценок пока нет

- Métodos de DepreciaciónДокумент3 страницыMétodos de DepreciaciónJose Alejandro NuñezОценок пока нет

- Todo Nic 38Документ17 страницTodo Nic 38LuisLuzarragaОценок пока нет

- Impacto ambiental contaminación bahía ChimboteДокумент8 страницImpacto ambiental contaminación bahía ChimboteGilson Orlando Cerron CaquiОценок пока нет

- Evaluacion Economica y Financiera de ProyectosДокумент9 страницEvaluacion Economica y Financiera de ProyectosAndrea Jimenez RieraОценок пока нет

- Unidad 8 SigДокумент13 страницUnidad 8 SigAna VeraОценок пока нет

- Qué es el dineroДокумент43 страницыQué es el dinerokevin3.3Оценок пока нет

- Ejercicios Punto de EquilibrioДокумент4 страницыEjercicios Punto de EquilibrioRiver Paul Quispe AlvisОценок пока нет

- Costos y Margenes de La Empresa AgropecuaraДокумент35 страницCostos y Margenes de La Empresa AgropecuaraDaniel Urrutia Ale100% (1)

- Costos de Produccion 1Документ11 страницCostos de Produccion 1Krdona AreNas VanneОценок пока нет

- Costos por procesos: conceptos clave, características y cálculo de costos unitariosДокумент27 страницCostos por procesos: conceptos clave, características y cálculo de costos unitariosLAZYОценок пока нет

- Conceptualizacion Caja y BancosДокумент9 страницConceptualizacion Caja y BancosMilena BaezОценок пока нет

- Conclusión Elemento 4Документ1 страницаConclusión Elemento 4Max CastillonОценок пока нет

- U2 S3 Costos de ServiciosДокумент27 страницU2 S3 Costos de ServiciosErica OrtizОценок пока нет

- Formato de Costeo Estandar GastronomiaДокумент21 страницаFormato de Costeo Estandar GastronomiaRachel AvilaОценок пока нет

- Los Costos y Su ImportanciaДокумент4 страницыLos Costos y Su ImportanciajohanjcvОценок пока нет

- P7 MarkestratedExportДокумент60 страницP7 MarkestratedExportAntony Diego Atauje PachecoОценок пока нет

- El Efecto Del Aumento de Las Tasas de Interes y La InflacionДокумент10 страницEl Efecto Del Aumento de Las Tasas de Interes y La InflacionJEANPIERO L. CASTRO PADILLAОценок пока нет

- Néctar de Mango CañihuaДокумент10 страницNéctar de Mango CañihuaJV JhonnyОценок пока нет

- Diferencias entre costeo total y costeo directoДокумент7 страницDiferencias entre costeo total y costeo directoEnriqueZamoraОценок пока нет

- Valorización de AccionesДокумент75 страницValorización de AccionesNickol Cardenas MuniveОценок пока нет

- Resumen de Ratio de Solvencia y Endeudamiento EnviarДокумент5 страницResumen de Ratio de Solvencia y Endeudamiento EnviarKatherin MonzonОценок пока нет

- Productividad Del Camu CamuДокумент71 страницаProductividad Del Camu CamuCarlos Diego Capcha Gago100% (1)

- Conceptos Básicos de ContabilidadДокумент30 страницConceptos Básicos de ContabilidadGarcia Fernanda100% (1)

- Contabilidad: Costos ABCДокумент21 страницаContabilidad: Costos ABCGustavo maldonadoОценок пока нет

- Punto de EquilibrioДокумент20 страницPunto de EquilibrioRoxana VelasquezОценок пока нет

- Punto equilibrio empresaДокумент11 страницPunto equilibrio empresaNathalí VillaciОценок пока нет

- Costes Fijos y VariablesДокумент4 страницыCostes Fijos y VariablesgbvazquezrОценок пока нет

- Punto EqДокумент7 страницPunto EqCarlos A. Reiner GarcíaОценок пока нет

- Actividad Septiembre PO.Документ5 страницActividad Septiembre PO.Laura BarriosОценок пока нет

- Principales Infracciones TributariasДокумент4 страницыPrincipales Infracciones TributariasJulio Cesar Cardenas RomeroОценок пока нет

- Aspectos Relevantes Auditoria TributariaДокумент6 страницAspectos Relevantes Auditoria TributariaDastupilloОценок пока нет

- Reforma Tributaria 2016 - 2017 PDFДокумент91 страницаReforma Tributaria 2016 - 2017 PDFLuigi CarloОценок пока нет

- Contabilidda GubernamentalДокумент6 страницContabilidda GubernamentalSandraHAОценок пока нет

- Análisis punto equilibrio contribuciónДокумент14 страницAnálisis punto equilibrio contribuciónMiguel Castillo100% (1)

- Sistema AdministrativoДокумент4 страницыSistema AdministrativoSandraHAОценок пока нет

- Estados Finacieros AuditadosДокумент1 страницаEstados Finacieros AuditadosCesarLTiОценок пока нет

- Formato Declaracion DocumentoДокумент2 страницыFormato Declaracion DocumentoAMADEO CHINGUEL ORTIZОценок пока нет

- Formato de Declaracion Jurada para Licencia de FuncionamientoДокумент2 страницыFormato de Declaracion Jurada para Licencia de FuncionamientoWilfredoBrachoОценок пока нет

- Efectos de Las ObligacionesДокумент8 страницEfectos de Las Obligacionesshirley pérez velásquezОценок пока нет

- Ejercicios Unidad 3Документ3 страницыEjercicios Unidad 3mar ina100% (3)

- Apuntes - Derecho CIVIL IVДокумент92 страницыApuntes - Derecho CIVIL IVFrancisca UretaОценок пока нет

- 2 - 141014 - Plan Sectorial - Minvih - V5Документ112 страниц2 - 141014 - Plan Sectorial - Minvih - V5Calderon JoseОценок пока нет

- Tarifas de AvaluosДокумент2 страницыTarifas de AvaluosAlan AlvarezОценок пока нет

- Arese - Ocho Cuestiones Sobre Libertad SindicalДокумент30 страницArese - Ocho Cuestiones Sobre Libertad SindicalfruayОценок пока нет

- Solicitud de Credito de Consumo y PersonalДокумент4 страницыSolicitud de Credito de Consumo y PersonalAngel LopezОценок пока нет

- Tema 8 Equipo PolicialДокумент7 страницTema 8 Equipo PolicialBrayan CespedesОценок пока нет

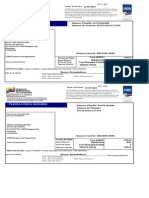

- Planilla Única Bancaria: Número Planilla: 46701466388 Número de Trámite: 46723.2023.3.17334Документ5 страницPlanilla Única Bancaria: Número Planilla: 46701466388 Número de Trámite: 46723.2023.3.17334SECRETARIA SEGURIDAD CIUDADANAОценок пока нет

- Modelo Rendicion Cuentas AP 2022 Huarmey - v2 2Документ51 страницаModelo Rendicion Cuentas AP 2022 Huarmey - v2 2Paloma MarianneОценок пока нет

- Apelacion de Tutela de Derechos Jerly Diaz ChotaДокумент11 страницApelacion de Tutela de Derechos Jerly Diaz ChotaGerman Cavero JungbluthОценок пока нет

- Tema 5 Contrato Fuera de Establecimiento MercantilДокумент4 страницыTema 5 Contrato Fuera de Establecimiento MercantilIsrael David Fosela del PoyoОценок пока нет

- Marcha 1972Документ17 страницMarcha 1972aaronlubelski251Оценок пока нет

- Mecanismos de participación ambientalДокумент2 страницыMecanismos de participación ambientallorenaОценок пока нет

- Amparo Goyeneche Recurso CarmonaДокумент16 страницAmparo Goyeneche Recurso CarmonaEntre Ríos AhoraОценок пока нет

- Formatos de Importacion y ExportacionДокумент6 страницFormatos de Importacion y ExportacionAlexander Abanto0% (1)

- Demanda de Alimentos MirandaДокумент5 страницDemanda de Alimentos MirandaAriel AltamirandaОценок пока нет

- Contrato de HeladosДокумент8 страницContrato de HeladosINGRED YULIETH VELASQUEZ CASTAOОценок пока нет

- Boe A 2023 11711Документ4 страницыBoe A 2023 11711eduОценок пока нет

- Plan de Manejo Ambiental CMRДокумент21 страницаPlan de Manejo Ambiental CMRErick Del Castillo VelaОценок пока нет

- El Nuevo Derecho A Paro de Las Empleadas de HogarДокумент5 страницEl Nuevo Derecho A Paro de Las Empleadas de HogarThaly ABОценок пока нет

- Contrato Prestación Servicios Abogado - Familia Gomez BravoДокумент2 страницыContrato Prestación Servicios Abogado - Familia Gomez BravoNicolás Jurado SánchezОценок пока нет

- Contrato individual de trabajo y régimen jurídicoДокумент13 страницContrato individual de trabajo y régimen jurídicoGALO GEOVANNY VALLEJO MANRIQUEОценок пока нет

- Amparo Contra Omisión de InvestigarДокумент4 страницыAmparo Contra Omisión de InvestigarFarmacia CisnerosОценок пока нет

- Derecho Administrativo EspecialДокумент31 страницаDerecho Administrativo EspecialClaudia MuñozОценок пока нет

- Historia y Antecedentes de Las Finanzas PublicasДокумент4 страницыHistoria y Antecedentes de Las Finanzas PublicasNîdîa Crûz0% (1)

- S02 - Materiales.Документ23 страницыS02 - Materiales.IGNACIO VALENTIN ARQQUE MULLISACAОценок пока нет

- Registro de Manifestación de Construcción Tipo B o CДокумент7 страницRegistro de Manifestación de Construcción Tipo B o CDaliana AvelinoОценок пока нет