Вам также может понравиться

- Como Calcular La DeudaДокумент4 страницыComo Calcular La DeudaJose Luis Cazas MamaniОценок пока нет

- Deuda TributariaДокумент4 страницыDeuda TributariaFavio Edson Cartagena ChambillaОценок пока нет

- Calculos Auxiliares TributaciónДокумент4 страницыCalculos Auxiliares TributaciónJoaquin GuzmanОценок пока нет

- Calculo de La Deuda TributariaДокумент4 страницыCalculo de La Deuda TributariaReina Lucy100% (2)

- Calculadora TrivutariaДокумент12 страницCalculadora TrivutariaFrankiSerrudoОценок пока нет

- Actualización de Deudas LaboralesДокумент13 страницActualización de Deudas LaboralesLuis Alberto Puma Mamani100% (3)

- Calculorecargos 03082012Документ16 страницCalculorecargos 03082012selenemedina82Оценок пока нет

- Régimen de incorporación fiscal. 2015: Personas físicasОт EverandRégimen de incorporación fiscal. 2015: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasОт EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasОценок пока нет

- Unidad Iii Semana 10 Metodo Factores Diarios y Acumulados SBSДокумент5 страницUnidad Iii Semana 10 Metodo Factores Diarios y Acumulados SBSKevin TorreОценок пока нет

- Analisis TributarioДокумент4 страницыAnalisis TributarioAlmendra Perez RamosОценок пока нет

- Bbva Continental Familia Cuentas CorrientesДокумент8 страницBbva Continental Familia Cuentas CorrientesJENNY CОценок пока нет

- Impuesto Sobre La RentaДокумент5 страницImpuesto Sobre La Rentajohanna motaОценок пока нет

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalОт EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalРейтинг: 4 из 5 звезд4/5 (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОт EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasОценок пока нет

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017От EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Оценок пока нет

- 2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroДокумент3 страницы2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroTecnogamesОценок пока нет

- Regimen GeneralДокумент4 страницыRegimen GeneralmitomemoОценок пока нет

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019От EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Рейтинг: 4 из 5 звезд4/5 (1)

- Estudio del Impuesto sobre la Renta 2022: Personas físicasОт EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- PDT 626 1Документ10 страницPDT 626 1Mirko Velasquez DagaОценок пока нет

- Ley 2155 de 2021Документ6 страницLey 2155 de 2021JulioCesar ArdilaОценок пока нет

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesОт EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesРейтинг: 5 из 5 звезд5/5 (2)

- Caso Uitlizacion de Servicios 2021 La ClaseДокумент7 страницCaso Uitlizacion de Servicios 2021 La ClaseKevin Deyvis Adauto HunoccОценок пока нет

- Impuesto Al Valor AgregadoДокумент3 страницыImpuesto Al Valor AgregadoMitzyadriana GarciaОценок пока нет

- Informe TributarioДокумент19 страницInforme TributarioJesúsDavidIzquierdoDíazОценок пока нет

- Normatividad Relacionada Con El PDT 625Документ16 страницNormatividad Relacionada Con El PDT 625Claudia Túnjar HernándezОценок пока нет

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019От EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Оценок пока нет

- VA21 Dividendos Ano 2016 y AnterioresДокумент79 страницVA21 Dividendos Ano 2016 y Anterioresluis alexander rodriguez trianaОценок пока нет

- Examen ParcialДокумент7 страницExamen Parcialjonathan salas CОценок пока нет

- Impuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4От EverandImpuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4Оценок пока нет

- Que Son Los TributosДокумент8 страницQue Son Los Tributosnair carmenОценок пока нет

- Analisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaДокумент10 страницAnalisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaRodrigo Vargas TiconaОценок пока нет

- Analisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaДокумент10 страницAnalisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaJUAN F. MITA ARAMBUROОценок пока нет

- Material de Profundización 2Документ5 страницMaterial de Profundización 2JoseОценок пока нет

- Impuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4От EverandImpuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4Оценок пока нет

- Tratamiento Tributario de Intereses Renta de Fuente PeruanaДокумент18 страницTratamiento Tributario de Intereses Renta de Fuente Peruana约旦约旦Оценок пока нет

- Minera Copia ImprimirДокумент46 страницMinera Copia ImprimirShiomara Ami Rivero YapuchuraОценок пока нет

- Factores Que Afectan La Recaudación Tributaria en El PerúДокумент3 страницыFactores Que Afectan La Recaudación Tributaria en El PerúEloisa Nuñez RoblesОценок пока нет

- Factores Recaudacion TributariaДокумент8 страницFactores Recaudacion Tributariaapi-3743852Оценок пока нет

- Teoría Del RC - IVA - CONTRIBUYENTES EN RELACION DE DEPENDENCIA (Profesionales o Trabajadores Dependientes)Документ5 страницTeoría Del RC - IVA - CONTRIBUYENTES EN RELACION DE DEPENDENCIA (Profesionales o Trabajadores Dependientes)Rilda RodriguezОценок пока нет

- 5ta Categoría RemuneracionesДокумент33 страницы5ta Categoría RemuneracionesOrlando Haquehua MedinaОценок пока нет

- ¿Quienes Son Los Agentes de Retención - Todo Lo Que Debes SaberДокумент6 страниц¿Quienes Son Los Agentes de Retención - Todo Lo Que Debes SaberAlisCa RuizОценок пока нет

- Instrucciones DIAN Sobre La Disminución en Intereses Moratorios y Sanciones Ley 2155 de 2021Документ6 страницInstrucciones DIAN Sobre La Disminución en Intereses Moratorios y Sanciones Ley 2155 de 2021Anna MarcinaОценок пока нет

- CONAFOVICERДокумент3 страницыCONAFOVICERAdilmer CRОценок пока нет

- Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasДокумент9 страницInforme Analítico Sobre El Impuesto de Renta de Las Personas Naturales y Jurídicaserica mesaОценок пока нет

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4От EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Оценок пока нет

- Sofware de ImpuestosДокумент12 страницSofware de ImpuestosMaite CruzОценок пока нет

- 78 - 2. Tributos Vigentes en BoliviaДокумент3 страницы78 - 2. Tributos Vigentes en BoliviaSamay Alisha Fu'adОценок пока нет

- Utepsa Guia Oscar Rivero2Документ53 страницыUtepsa Guia Oscar Rivero2Genesis Perez CastroОценок пока нет

- Ongs NacionalДокумент28 страницOngs NacionalSamay Alisha Fu'adОценок пока нет

- Metodos y Procedimientos para Elaborar Una Conciliacion BancariaДокумент9 страницMetodos y Procedimientos para Elaborar Una Conciliacion Bancariachepa24100% (1)

- Normas de ContabilidadДокумент13 страницNormas de ContabilidadmeryОценок пока нет

- Mapas Conceptuales NicsДокумент10 страницMapas Conceptuales NicsNelyTiconaHuancaОценок пока нет

- Cómo Crear Una EmpresaДокумент48 страницCómo Crear Una EmpresaSamay Alisha Fu'adОценок пока нет

- Presentacion Nic1Документ69 страницPresentacion Nic1Samay Alisha Fu'ad0% (2)

- Acta Constitucion AsociacionДокумент3 страницыActa Constitucion AsociacionJavier Mamani ChavezОценок пока нет

- 1º Sesión - IGV Renta - 202006Документ45 страниц1º Sesión - IGV Renta - 202006Robert DiegoОценок пока нет

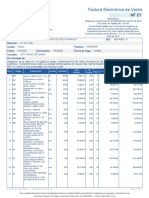

- Factura Electrónica de Venta: Activa Fem Sas ZomacДокумент2 страницыFactura Electrónica de Venta: Activa Fem Sas Zomacana arizaОценок пока нет

- Investigación Del Módulo V Auditoría Básica.Документ15 страницInvestigación Del Módulo V Auditoría Básica.Iusra SenihОценок пока нет

- Guia Nº10 Libro Diario Mayor-1Документ3 страницыGuia Nº10 Libro Diario Mayor-1Tiare CamposОценок пока нет

- Informe Cuentas Por Cobrar Ad IIДокумент28 страницInforme Cuentas Por Cobrar Ad IIVanessa PatriciaОценок пока нет

- Sep 2020 para Entregar en Examen Matriz y Sucursales 1Документ2 страницыSep 2020 para Entregar en Examen Matriz y Sucursales 1Alejándro GarciaОценок пока нет

- Final Ingenieria Economica Universidad Peruana de Ciencias AplicadasДокумент29 страницFinal Ingenieria Economica Universidad Peruana de Ciencias AplicadasDiego CruzОценок пока нет

- InteresДокумент9 страницInteresOdraleba Wagner AñepОценок пока нет

- 2262 - Fundamentos de Finanzas - G2CT - 00 - CT - 1 - Luis Alberto Machaca ChambiДокумент6 страниц2262 - Fundamentos de Finanzas - G2CT - 00 - CT - 1 - Luis Alberto Machaca ChambiOriana CarrilloОценок пока нет

- U2 T7 DanielaMercadoДокумент5 страницU2 T7 DanielaMercadoDaniela Gisel Mercado AparicioОценок пока нет

- CASO PRÁCTICO UNIDAD 1jtpДокумент4 страницыCASO PRÁCTICO UNIDAD 1jtpJeNifer TautivaОценок пока нет

- Tarea19 (Balance General)Документ4 страницыTarea19 (Balance General)CHAVEZ CASTRO SERGIO ENZOОценок пока нет

- Mapa ConceptualДокумент1 страницаMapa ConceptualJhon TorresОценок пока нет

- Ejercicios 1 y 2 y AnexoДокумент22 страницыEjercicios 1 y 2 y AnexoLuismiGarcia83% (6)

- Comprobante de Egreso 112 2009Документ15 страницComprobante de Egreso 112 2009MARTHA CECILIA BERMUDEZ RIVERAОценок пока нет

- Folleto BaseДокумент2 страницыFolleto BaseAmelia RangelОценок пока нет

- Analisis Financiero NutresaДокумент19 страницAnalisis Financiero NutresaYesiik Palaciios100% (1)

- Examen 09 - 02Документ9 страницExamen 09 - 02Raúl Galindo LópezОценок пока нет

- Haceb SasДокумент11 страницHaceb SasLizeth Correa CubillosОценок пока нет

- Formulas Matematica FinancieraaДокумент2 страницыFormulas Matematica FinancieraaTania CalderonОценок пока нет

- Informacion Financiera Empresa CONSULTORES Y ASESORES FERRETEROS S.A.SДокумент10 страницInformacion Financiera Empresa CONSULTORES Y ASESORES FERRETEROS S.A.SCARLOS ALBERTO MARRIAGA BOBBОценок пока нет

- Ejercicio 11-28Документ4 страницыEjercicio 11-28María de los Ángeles Rosas ArangoОценок пока нет

- Conceptos ContaДокумент4 страницыConceptos ContaCarlos CobianОценок пока нет

- 1915 LuoxoДокумент1 страница1915 LuoxoJean carlosОценок пока нет

- TRABAJOДокумент32 страницыTRABAJOJoaquin CastellanosОценок пока нет

- Clase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - DiapositivasДокумент15 страницClase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - Diapositivasjenner david orozco y orozcoОценок пока нет

- Caso Practico 2 Mercado de CapitalesДокумент9 страницCaso Practico 2 Mercado de CapitalesAndrés Rey RomeroОценок пока нет

- Ejercicio Versión Final Capitulo 4 5 y 6Документ35 страницEjercicio Versión Final Capitulo 4 5 y 6Piki Lyy Pikis38% (13)

- Tema Riesgo Pais Grupo 9Документ17 страницTema Riesgo Pais Grupo 9Galet Jonathan Calixto100% (1)

- Libro Gestión FinancieraДокумент337 страницLibro Gestión FinancieraLidia PRochas100% (2)