Вам также может понравиться

- Resolucion de Intendencia 1Документ5 страницResolucion de Intendencia 1JJ UtrillaОценок пока нет

- 05 - Caso Del ChapistaДокумент19 страниц05 - Caso Del ChapistaLeandro LlorenteОценок пока нет

- Comentario Sobre El Recurso de Nulidad NДокумент2 страницыComentario Sobre El Recurso de Nulidad NYerson Lara Chavez100% (1)

- Fases de La Contratación Pública - Los Actos Preparatorios - Arturo Horna MarquinaДокумент30 страницFases de La Contratación Pública - Los Actos Preparatorios - Arturo Horna MarquinaArturo Horna Marquina100% (1)

- Consultoría de obraДокумент10 страницConsultoría de obraChristian RodríguezОценок пока нет

- Subsistema de Contratación de Bienes y ServiciosДокумент6 страницSubsistema de Contratación de Bienes y ServiciosRuben Rodriguez Valverde100% (1)

- Contrato de Mutuo DiscensoДокумент1 страницаContrato de Mutuo DiscensoMelina C.R.Оценок пока нет

- Resolución N 031 2014 SUNARP TR L Inscripción de Cambio JurisdicciónДокумент10 страницResolución N 031 2014 SUNARP TR L Inscripción de Cambio JurisdicciónAlfredo José Solórzano CasósОценок пока нет

- Osce PronunciamientosДокумент8 страницOsce PronunciamientosDiana Yosdali García ToctoОценок пока нет

- Auditoria Socabaya IДокумент6 страницAuditoria Socabaya IDavid Salas100% (1)

- Informe 002-2019 Final - OECДокумент11 страницInforme 002-2019 Final - OECEduardo RamosОценок пока нет

- Formato 14 Aviso de Notificacion de Visita Al DomicilioДокумент2 страницыFormato 14 Aviso de Notificacion de Visita Al DomicilioLuis ReyesОценок пока нет

- Hipoteca Modelo General BCPДокумент5 страницHipoteca Modelo General BCPArmando WillisОценок пока нет

- It 0103 2021 Servir GPGSC LaleypeДокумент4 страницыIt 0103 2021 Servir GPGSC LaleypeRedaccion La Ley - PerúОценок пока нет

- TupaДокумент5 страницTupaFNOELОценок пока нет

- Informe # - 2021-Oaj/Mves: Abog. José Luis Espichan Pérez: Abog. José Manuel Anglas CoveñasДокумент7 страницInforme # - 2021-Oaj/Mves: Abog. José Luis Espichan Pérez: Abog. José Manuel Anglas CoveñasBrian Martin Marin ChavezОценок пока нет

- Ensayo Requisitos Del Acto ProbatorioДокумент3 страницыEnsayo Requisitos Del Acto ProbatorioOscar pachonОценок пока нет

- Inspección JudicialДокумент9 страницInspección JudicialXimena Belalcazar100% (1)

- Opinion 038-19 OsceДокумент5 страницOpinion 038-19 OscemacedoОценок пока нет

- Sistema Procesal Mixto en América LatinaДокумент4 страницыSistema Procesal Mixto en América LatinaRubenson NinaОценок пока нет

- PROCESO DE DESALOJO - Gaceta JuridicaДокумент4 страницыPROCESO DE DESALOJO - Gaceta Juridicaجيسيكا العائلة أولاًОценок пока нет

- Procedimiento Contencioso Tributario Aduanero. Sesión #14. DAДокумент9 страницProcedimiento Contencioso Tributario Aduanero. Sesión #14. DARONALD HENRY GOICOCHEA ATALAYAОценок пока нет

- Ex 20221026Документ12 страницEx 20221026Periodista AndinaОценок пока нет

- Validez de Las Notificaciones Dejadas Bajo Puerta de Acuerdo Con La Ley 27444Документ9 страницValidez de Las Notificaciones Dejadas Bajo Puerta de Acuerdo Con La Ley 27444Rolando Roger Aguilar PachecoОценок пока нет

- Análisis crítico expediente violación menorДокумент17 страницAnálisis crítico expediente violación menorRichard Sarmiento100% (1)

- Cas 4413-10 PDFДокумент7 страницCas 4413-10 PDFpiscis94Оценок пока нет

- Caducidad de Una Medida Cautelar InscritaДокумент2 страницыCaducidad de Una Medida Cautelar InscritaKarenRamosJulyОценок пока нет

- Ley 26662 Asuntos No Contenciosos Notarial Actualizado 2021Документ11 страницLey 26662 Asuntos No Contenciosos Notarial Actualizado 2021Sheryl Eileen Huaraca MoranОценок пока нет

- Informe Sobre El Procedimiento de Cobranza Coactiva - Renzo AguilarДокумент2 страницыInforme Sobre El Procedimiento de Cobranza Coactiva - Renzo Aguilarrenzo AguilarОценок пока нет

- MEF - Modelo DDJJ de Copia Fiel de Mandatos Judiciales - CompressedДокумент1 страницаMEF - Modelo DDJJ de Copia Fiel de Mandatos Judiciales - CompressedJianina Tebes. C.Оценок пока нет

- Acta de InstalacionДокумент10 страницActa de InstalacionAnonymous l9nGTwgОценок пока нет

- Comodato de Bien Mueble A Plazo DeterminadoДокумент3 страницыComodato de Bien Mueble A Plazo Determinadoalex44710% (1)

- 154-17 - PROGRAMAS REGIONALES - Contratación Directa para Lal Culminación de Las Prestaciones No Ejecutadas Derivdas de Un Contrato ResuelДокумент7 страниц154-17 - PROGRAMAS REGIONALES - Contratación Directa para Lal Culminación de Las Prestaciones No Ejecutadas Derivdas de Un Contrato ResuelFrancoFernadezNoruegaОценок пока нет

- TRABAJO INDIVIDUAL. TERCER PRODUCTO INTEGRADOR - CompressedДокумент13 страницTRABAJO INDIVIDUAL. TERCER PRODUCTO INTEGRADOR - CompressedMonica Valle ZutaОценок пока нет

- Modelo Informe Mensual de Ejecucion Contractual OctubreДокумент4 страницыModelo Informe Mensual de Ejecucion Contractual OctubreDianaAldanaAmayaОценок пока нет

- Resolucion de Ejecucion Coactiva #2-2021Документ2 страницыResolucion de Ejecucion Coactiva #2-2021George SnowОценок пока нет

- La Contratación Directa en El PerúДокумент6 страницLa Contratación Directa en El PerúblancaОценок пока нет

- Representación defectuosa en procesosДокумент2 страницыRepresentación defectuosa en procesosChristianLuisFloresAschieriОценок пока нет

- Apelación Proceso de SelecciónДокумент3 страницыApelación Proceso de SelecciónPablo Quispe CahuanaОценок пока нет

- Ficha JurisprudencialДокумент5 страницFicha JurisprudencialJuan JoseОценок пока нет

- Prenda IndustrialДокумент2 страницыPrenda IndustrialKimberly EgurenОценок пока нет

- Sistema de Gestión de Recursos Humanos PúblicosДокумент77 страницSistema de Gestión de Recursos Humanos PúblicosHEIDIОценок пока нет

- R.D. 074-2015 PDFДокумент141 страницаR.D. 074-2015 PDFMiguel SandovalОценок пока нет

- Informe Test Proporcionalidad 10jul21Документ9 страницInforme Test Proporcionalidad 10jul21sueОценок пока нет

- Res.246 2018 SUNARP PTДокумент2 страницыRes.246 2018 SUNARP PTLa LeyОценок пока нет

- ACTA DE CIERRE DEFINITIVoДокумент5 страницACTA DE CIERRE DEFINITIVoDAVID AQUINOОценок пока нет

- 1.solicitud Arbitraje Penalidad 112 MilДокумент8 страниц1.solicitud Arbitraje Penalidad 112 MilJulio Cesar Gomez LaraОценок пока нет

- Nuevas reglas sobre aplicabilidad del precedente Huatuco y supuestos excluidosДокумент11 страницNuevas reglas sobre aplicabilidad del precedente Huatuco y supuestos excluidosRikardo JhojanОценок пока нет

- Manual Hitos Estadisticos 31ENE2019 PDFДокумент87 страницManual Hitos Estadisticos 31ENE2019 PDFJoe Briones LeónОценок пока нет

- Casos Reales de Procesos de Delitos Contra La Administracion PulicaДокумент15 страницCasos Reales de Procesos de Delitos Contra La Administracion PulicaRicardo VivancoОценок пока нет

- 1 Exposicion Invierte PeДокумент29 страниц1 Exposicion Invierte PeDiego Nuñez CcalloОценок пока нет

- Competencia de Los Gobiernos LocalesДокумент3 страницыCompetencia de Los Gobiernos LocalesYesica Quispe Llactahuamani100% (1)

- Fuero SindicalДокумент6 страницFuero SindicalJênny Bârâkâldô DôNôsôОценок пока нет

- Resolución de ContratoДокумент18 страницResolución de ContratoMorrisEstofaneroОценок пока нет

- Informe Tecnico Deductivo de Obra N 01 PAMPASДокумент6 страницInforme Tecnico Deductivo de Obra N 01 PAMPASLeonor Masco AlcaОценок пока нет

- Clase Doce, Jorge Beltran PachecoadministrativoДокумент37 страницClase Doce, Jorge Beltran PachecoadministrativoJOSE TAYROОценок пока нет

- Problematica General en Materia de Obra Publica - Auditoria Superior de La FederacionДокумент27 страницProblematica General en Materia de Obra Publica - Auditoria Superior de La FederacionJuanCarlosVilchisDuránОценок пока нет

- Aspectos Contrato de Obras en Los Servicios de SaludДокумент16 страницAspectos Contrato de Obras en Los Servicios de SaludGabriel EstebanОценок пока нет

- Ta 5-Nueva La Ley de ContratacionesДокумент4 страницыTa 5-Nueva La Ley de ContratacionesDoris MchОценок пока нет

- CLASE 06 Adicionales de ObraДокумент36 страницCLASE 06 Adicionales de ObraAbner PerezОценок пока нет

- Respuesta Transparencia Municipalidad de QuinteroДокумент1 страницаRespuesta Transparencia Municipalidad de QuinteroANIN CHILEОценок пока нет

- Res 83993 21 Nov 2016 Se Abstiene de TR Hospital Barros Luco TrudeauДокумент2 страницыRes 83993 21 Nov 2016 Se Abstiene de TR Hospital Barros Luco TrudeauANIN CHILEОценок пока нет

- Informe Final de Investigación Especial 867-16 Municipalidad de Viña Del Mar Sobre Capacitación de Concejales en El Extranjero - Enero 2017Документ23 страницыInforme Final de Investigación Especial 867-16 Municipalidad de Viña Del Mar Sobre Capacitación de Concejales en El Extranjero - Enero 2017ANIN CHILEОценок пока нет

- OFICIO SEA Andrés LeónДокумент1 страницаOFICIO SEA Andrés LeónANIN CHILEОценок пока нет

- Res 83995 21 Nov Se Abstiene de TR H Las Higueras de Talcahuano 3ra Etapa y FinalДокумент1 страницаRes 83995 21 Nov Se Abstiene de TR H Las Higueras de Talcahuano 3ra Etapa y FinalANIN CHILEОценок пока нет

- Presentación Merval - Com. Desarrollo Regional 07-12-2016Документ34 страницыPresentación Merval - Com. Desarrollo Regional 07-12-2016ANIN CHILEОценок пока нет

- Auditoria Externa Ex Candidatos A ConcejalesДокумент2 страницыAuditoria Externa Ex Candidatos A ConcejalesANIN CHILEОценок пока нет

- Presentacion-Viña Del Mar 2Документ83 страницыPresentacion-Viña Del Mar 2ANIN CHILEОценок пока нет

- Fallo Suprema Santa InesДокумент3 страницыFallo Suprema Santa InesANIN CHILEОценок пока нет

- Res 83994 21-Nov 2016 Se Abtiene de TR H ChillánДокумент2 страницыRes 83994 21-Nov 2016 Se Abtiene de TR H ChillánANIN CHILEОценок пока нет

- Res 77134 20 Oct 2016 Se Abstiene de TR H LinaresДокумент1 страницаRes 77134 20 Oct 2016 Se Abstiene de TR H LinaresANIN CHILEОценок пока нет

- Comision Investigadora Camara de DiputadosДокумент220 страницComision Investigadora Camara de DiputadosANIN CHILEОценок пока нет

- Ficha 2016 H Barros Luco StgoДокумент5 страницFicha 2016 H Barros Luco StgoANIN CHILEОценок пока нет

- Ficha 2016 H ChillánДокумент3 страницыFicha 2016 H ChillánANIN CHILEОценок пока нет

- Ficha 2016 H Las Higueras TalcahuanoДокумент4 страницыFicha 2016 H Las Higueras TalcahuanoANIN CHILEОценок пока нет

- Ficha 2016 H LinaresДокумент4 страницыFicha 2016 H LinaresANIN CHILEОценок пока нет

- Licitaciones Ohl en ChileДокумент3 страницыLicitaciones Ohl en ChileANIN CHILEОценок пока нет

- Fallo Hotel Decameron - 11-2016Документ5 страницFallo Hotel Decameron - 11-2016ANIN CHILEОценок пока нет

- Procedimiento tableros eléctricos seguridadДокумент8 страницProcedimiento tableros eléctricos seguridadHector HBmix HbmОценок пока нет

- Asiento Del Cuaderno de ObraДокумент1 страницаAsiento Del Cuaderno de ObraGianmarco Tarifeño SánchezОценок пока нет

- Lista Chardon PROMOCION 01072020Документ1 страницаLista Chardon PROMOCION 01072020SimónHernandezcCastañedaОценок пока нет

- Calzado de SeguridadДокумент26 страницCalzado de SeguridadMario Iván MéndezОценок пока нет

- 3 Estructuras Ii PDFДокумент7 страниц3 Estructuras Ii PDFAlvarado Cuba AsociadosОценок пока нет

- Jean Prouvé's façade panels: functions of isolation, lighting, ventilation and protectionДокумент518 страницJean Prouvé's façade panels: functions of isolation, lighting, ventilation and protectionjavi flowОценок пока нет

- Rsu Grupo 10Документ6 страницRsu Grupo 10YONY IVAN SALOME BARJAОценок пока нет

- Bloque Viajero, Corona y componentes clave de una torre de perforaciónДокумент3 страницыBloque Viajero, Corona y componentes clave de una torre de perforaciónStefanny Rocha50% (2)

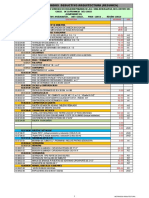

- METRADO-arqutectura BQ 5 Deductivo VERIFICACIÓNДокумент2 страницыMETRADO-arqutectura BQ 5 Deductivo VERIFICACIÓNDiegoGomezОценок пока нет

- Metrado ExamenДокумент23 страницыMetrado ExamenYohn Quispe RodriguezОценок пока нет

- Unidad I Trabajos PreliminaresДокумент15 страницUnidad I Trabajos PreliminaresJhoanCruzRiosОценок пока нет

- PlegableДокумент2 страницыPlegablenacaryОценок пока нет

- Programa Arquitectornico de DepartamentoДокумент70 страницPrograma Arquitectornico de DepartamentoSol Garibay100% (2)

- 15.-Procedimiento de Trabajos DrywallДокумент8 страниц15.-Procedimiento de Trabajos DrywallOS JuliusОценок пока нет

- Certificado de Calidad 2459 (PUNTA de ACEROДокумент1 страницаCertificado de Calidad 2459 (PUNTA de ACEROCoemga CoemgaОценок пока нет

- Wa5000r Wa15r5260b DC68-04073G-01 Mes 060420Документ44 страницыWa5000r Wa15r5260b DC68-04073G-01 Mes 060420JOHNNY CALEROОценок пока нет

- Brochure MantacretoДокумент4 страницыBrochure MantacretoJulianОценок пока нет

- Diseño de pavimento rígido de concreto para la Jr. Los OlivosДокумент3 страницыDiseño de pavimento rígido de concreto para la Jr. Los OlivosRoy F. MillanОценок пока нет

- Morteros Puzolanicos Final Marco Teorico. Revisiones Prof. Monica BedoyaДокумент11 страницMorteros Puzolanicos Final Marco Teorico. Revisiones Prof. Monica BedoyaAnderson BetancurОценок пока нет

- LTPPДокумент5 страницLTPPXavier Barrera BermeoОценок пока нет

- FINAL - JAVIER - CAPITULO VI AL VIII ModificadoДокумент39 страницFINAL - JAVIER - CAPITULO VI AL VIII ModificadomarceloОценок пока нет

- Edificación Con Sistema Constructivo de Albañilería Armada en PiuraДокумент17 страницEdificación Con Sistema Constructivo de Albañilería Armada en PiuraBryanОценок пока нет

- Check List Nuevo FormatoДокумент22 страницыCheck List Nuevo FormatoJose SaavedraОценок пока нет

- Borrador 2-Memoria-Tecnica Descriptiva Del ProyectoДокумент8 страницBorrador 2-Memoria-Tecnica Descriptiva Del ProyectoKatherine Valeria Solórzano VélezОценок пока нет

- Hormigón Armado III - Introducción a ColumnasДокумент16 страницHormigón Armado III - Introducción a Columnasdennys perezОценок пока нет

- Rendimientos de Mano de ObraДокумент7 страницRendimientos de Mano de ObraJano Prz romОценок пока нет

- Cotizacion Modelo MediterraneoДокумент5 страницCotizacion Modelo MediterraneoBenjamin RiosОценок пока нет

- Ejercicio Ensamble Facebook INTELLIGY PDFДокумент12 страницEjercicio Ensamble Facebook INTELLIGY PDFJuan Enrique TCОценок пока нет

- FT-SST-096 Formato Lista de Verificación para TSA..Документ4 страницыFT-SST-096 Formato Lista de Verificación para TSA..Ivan Esteban Muñoz Alegria100% (1)

- Anexo Nº5-Losas Aligeradas L.c.-OkДокумент7 страницAnexo Nº5-Losas Aligeradas L.c.-OkCarlos Miguel Pariona FloresОценок пока нет