Вам также может понравиться

- Guía 3-Prueba de Hipotesis-InferenciaДокумент7 страницGuía 3-Prueba de Hipotesis-InferenciaAlejandra Lara EduardezОценок пока нет

- Balotario de PlaneamientoДокумент2 страницыBalotario de PlaneamientoAlejandra Lara EduardezОценок пока нет

- La Ética y La Toma de Decisiones en La Empresa PDFДокумент9 страницLa Ética y La Toma de Decisiones en La Empresa PDFhartonmendozaОценок пока нет

- Silabo DigitalДокумент8 страницSilabo DigitalAlejandra Lara EduardezОценок пока нет

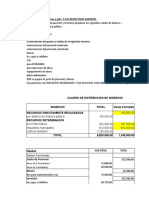

- Guia1 Nic 12Документ64 страницыGuia1 Nic 12Rosmery Laura100% (2)

- Teologia Ii - U2Документ16 страницTeologia Ii - U2Alejandra Lara EduardezОценок пока нет

- Tarea GubernamentalДокумент4 страницыTarea GubernamentalAlejandra Lara EduardezОценок пока нет

- MonografiaДокумент90 страницMonografiaAlejandra Lara EduardezОценок пока нет

- 08 El VirreinatoДокумент20 страниц08 El VirreinatoAlejandra Lara EduardezОценок пока нет

- Caracter Í SticasДокумент1 страницаCaracter Í SticasAlejandra Lara EduardezОценок пока нет

- Silabo DigitalДокумент5 страницSilabo DigitalAlejandra Lara EduardezОценок пока нет

- Spstoptraff 36Документ8 страницSpstoptraff 36Alejandra Lara EduardezОценок пока нет

- OrientacionesInvestigacionPregrado PDFДокумент20 страницOrientacionesInvestigacionPregrado PDFAlejandra Lara EduardezОценок пока нет

- STC. 4227-2005-AA. Impuesto A Juegos y CasinosДокумент14 страницSTC. 4227-2005-AA. Impuesto A Juegos y Casinosoly caruajulca nuñezОценок пока нет

- HISTORIA DEL SEGURO Nivel Mundial Y EL SALVADOR Y DISPOSICIONES LEGALESДокумент26 страницHISTORIA DEL SEGURO Nivel Mundial Y EL SALVADOR Y DISPOSICIONES LEGALESyami100% (4)

- Actividad 1 Calculo de Los Pagos Provicionales de Las Personas MoralesДокумент4 страницыActividad 1 Calculo de Los Pagos Provicionales de Las Personas MoralesTano Benito De La CruzОценок пока нет

- Temas 1 y 2 - La Actividad Económica de La Empresa. Tributos en La Actividad ComercialДокумент6 страницTemas 1 y 2 - La Actividad Económica de La Empresa. Tributos en La Actividad ComercialGontzal Alkorta GaraiОценок пока нет

- Cedesarrollo ComfenalcoДокумент50 страницCedesarrollo ComfenalcoBrayan DavidОценок пока нет

- Informe GEOPLADES 2019 V9Документ53 страницыInforme GEOPLADES 2019 V9Taty ReyesОценок пока нет

- Declaración Informativa de Operaciones Con Terceros. Manual de OperaciónДокумент26 страницDeclaración Informativa de Operaciones Con Terceros. Manual de Operaciónhielito28Оценок пока нет

- Estados FinancierosДокумент15 страницEstados FinancierosAktivafm HuancayoОценок пока нет

- Triptico 04 Facturacion Junio 2017Документ2 страницыTriptico 04 Facturacion Junio 2017Alejandra JCОценок пока нет

- Mapa MentalДокумент1 страницаMapa MentalLeonardo sosa givesОценок пока нет

- Estado Resultado Resoluciones Unidad Vi-2021Документ15 страницEstado Resultado Resoluciones Unidad Vi-2021NormanОценок пока нет

- Presuncion de VentasДокумент8 страницPresuncion de VentasisabelОценок пока нет

- Res.47 Prestamo Solidario TrbajadoresДокумент6 страницRes.47 Prestamo Solidario TrbajadoresCarolina Soto BalboaОценок пока нет

- S1 - Práctica Nro. 01Документ14 страницS1 - Práctica Nro. 01José MolinaОценок пока нет

- 2015 3 07134Документ4 страницы2015 3 07134GuzZpaWnОценок пока нет

- Porcentajes de Retencion Impuesto A La Renta 2020Документ61 страницаPorcentajes de Retencion Impuesto A La Renta 2020Cristian LopezОценок пока нет

- Informe 308 2005 SUNAT2B0000 (Penalidad)Документ16 страницInforme 308 2005 SUNAT2B0000 (Penalidad)Mario YepesОценок пока нет

- Los Impuestos en ColombiaДокумент79 страницLos Impuestos en ColombiaIngrid Alonso CristanchoОценок пока нет

- Caso Practico AIEEFFДокумент1 страницаCaso Practico AIEEFFYenifer ChavezОценок пока нет

- Capacitación Leasing HabitacionalДокумент53 страницыCapacitación Leasing HabitacionalDi JhesuaОценок пока нет

- Fiduciaria Reservas - Estados Financieros Auditados Al 31 de Diciembre 2017Документ40 страницFiduciaria Reservas - Estados Financieros Auditados Al 31 de Diciembre 2017ElisabethОценок пока нет

- Semana-16y17 3ero Contabilidad CostaДокумент48 страницSemana-16y17 3ero Contabilidad CostaIngrid AndradeОценок пока нет

- (Guía) Normatividad A Tener en Cuenta en La Preparación de La Declaración de Renta Personas Naturales Año Gravable 2014Документ22 страницы(Guía) Normatividad A Tener en Cuenta en La Preparación de La Declaración de Renta Personas Naturales Año Gravable 2014Mishka FuОценок пока нет

- Plan de PensionesДокумент30 страницPlan de PensionesANDREA PAOLA LIRA BRIBIESCAОценок пока нет

- C7.5 Dónde Estamos Desigualdad y Reformas Tributarias en América Latina. Nueva SociedadДокумент13 страницC7.5 Dónde Estamos Desigualdad y Reformas Tributarias en América Latina. Nueva SociedadMauricio VásquezОценок пока нет

- 3.3 El Impuesto Sobre La Renta y La InflaciónДокумент35 страниц3.3 El Impuesto Sobre La Renta y La Inflaciónjose garcia dominguezОценок пока нет

- Aviso 243382Документ5 страницAviso 243382El LitoralОценок пока нет

- Taller Convenios Herly TorresДокумент2 страницыTaller Convenios Herly TorresHERLY777Оценок пока нет

- IR-2-2015-Formulario de Declaración Jurada Anual Del Impuesto Sobre La Renta de SociedadesДокумент20 страницIR-2-2015-Formulario de Declaración Jurada Anual Del Impuesto Sobre La Renta de SociedadesAlex Tv DiazaОценок пока нет

- Impuesto A Las Ganancias Jurisprudencia Fallo Operadora Ferroviaria S.E.-determinación de Oficio CONFLICTOS INTERADMINISTRATIVOSДокумент6 страницImpuesto A Las Ganancias Jurisprudencia Fallo Operadora Ferroviaria S.E.-determinación de Oficio CONFLICTOS INTERADMINISTRATIVOSEstudio Alvarezg AsociadosОценок пока нет