Вам также может понравиться

- Plan de Auditoria FinancieraДокумент9 страницPlan de Auditoria FinancieraRous Antonio79% (14)

- Unidad de Reparación y Producción Del Acero SДокумент3 страницыUnidad de Reparación y Producción Del Acero SRous AntonioОценок пока нет

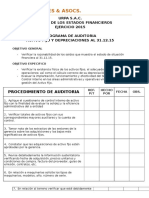

- 4 Programa de Auditoria ActivoДокумент3 страницы4 Programa de Auditoria ActivoRous Antonio100% (1)

- 5 - Plan de Auditoria FinancieraДокумент9 страниц5 - Plan de Auditoria FinancieraRous AntonioОценок пока нет

- Articulo de Opinión (v7)Документ7 страницArticulo de Opinión (v7)Rous AntonioОценок пока нет

- Presidentes de La AristocraciaДокумент10 страницPresidentes de La AristocraciaRous AntonioОценок пока нет

- Trabajo de Gerencia de Ventas Metroil Sac 01Документ7 страницTrabajo de Gerencia de Ventas Metroil Sac 01Rous AntonioОценок пока нет

- PRIMUS WINDPOWER AIR 30 40 BREEZE Manual ESДокумент42 страницыPRIMUS WINDPOWER AIR 30 40 BREEZE Manual ESJarrea CampillosОценок пока нет

- Servicio de Consulta de Registro de Deudores Alimentarios MorososДокумент1 страницаServicio de Consulta de Registro de Deudores Alimentarios MorososW Mendoza Beltran100% (1)

- Peatones en EcuadorДокумент20 страницPeatones en EcuadorSEBASTIAN RIVERA ESPINOZAОценок пока нет

- Codigo Tributario El SalvadorДокумент187 страницCodigo Tributario El SalvadorCarlos PortilloОценок пока нет

- Perfil de Mercado Del Maranon y Sus DerivadosДокумент26 страницPerfil de Mercado Del Maranon y Sus DerivadosFelipe Navas De La RansОценок пока нет

- Formulario Fiador 2020Документ2 страницыFormulario Fiador 2020Mosiah HernandezОценок пока нет

- Cat Gral Disco Mycom NH3 - Baja PDFДокумент48 страницCat Gral Disco Mycom NH3 - Baja PDFJhonatan Gustavo Adolfo Escriba LenguaОценок пока нет

- Anexo 3 - Plantilla de Informe de Auditoría Del Oc para FSSC 22000-CalidadДокумент21 страницаAnexo 3 - Plantilla de Informe de Auditoría Del Oc para FSSC 22000-CalidadChristopher Gamble100% (1)

- Plantilla Única - Macro - Administración Financiera FinalДокумент84 страницыPlantilla Única - Macro - Administración Financiera FinalLaura Steffania Montero CollazosОценок пока нет

- Resumen Te Rico PR Ctico de Gestiones Administrativas.Документ69 страницResumen Te Rico PR Ctico de Gestiones Administrativas.Ki Vogler100% (1)

- Eje 3 Diseño de ProcesosДокумент14 страницEje 3 Diseño de ProcesosSELEY QUINTERO100% (1)

- Estructura Bancaria en VenezuelaДокумент27 страницEstructura Bancaria en VenezuelaMaria SambranoОценок пока нет

- Negocio Verde CerrejónДокумент6 страницNegocio Verde CerrejónCamiloОценок пока нет

- Práctica 2 2017Документ2 страницыPráctica 2 2017David RosasОценок пока нет

- Planeacion Financiera - 8A - Estados Financieros Proforma - Ramirez YamiletДокумент46 страницPlaneacion Financiera - 8A - Estados Financieros Proforma - Ramirez Yamiletlin gargozОценок пока нет

- PT Unidad Es An It AriasДокумент13 страницPT Unidad Es An It AriasCarlos Hugo Montoya AriasОценок пока нет

- Examen Tema 1 PlásticosДокумент2 страницыExamen Tema 1 PlásticosVictor ManuelОценок пока нет

- Herramientas para Determinar Requerimientos de SistemasДокумент16 страницHerramientas para Determinar Requerimientos de SistemasjulitorrorroОценок пока нет

- Examen Final - Semana 8 - JMNДокумент11 страницExamen Final - Semana 8 - JMNGLORIA EUNICE PORTILLO LONDOÑO0% (1)

- Qué Es El AhorroДокумент7 страницQué Es El AhorroNeilans JvcОценок пока нет

- Acta de NacimientoДокумент1 страницаActa de Nacimientoalejandro mendez100% (1)

- Importancia de La Implementacion de La LДокумент78 страницImportancia de La Implementacion de La LPaola PeñaОценок пока нет

- 5.3 Analisis de La Competencia - AtilaДокумент3 страницы5.3 Analisis de La Competencia - AtilaPaola FloresОценок пока нет

- Efb PPP HuertagonzalesmiguelantonyДокумент20 страницEfb PPP HuertagonzalesmiguelantonyNahir Yesquen CalleОценок пока нет

- FEEDBACK 1 Plantilla-Derecho Civil-2Документ10 страницFEEDBACK 1 Plantilla-Derecho Civil-2Miguel RuizОценок пока нет

- Procedimiento de ComprasДокумент7 страницProcedimiento de ComprasOscar JaimesОценок пока нет

- Modelo de ContratacionДокумент4 страницыModelo de ContratacionAnonymous KnK6kC5EОценок пока нет

- Esquema de Operacionalización de VariablesДокумент3 страницыEsquema de Operacionalización de VariablesMiller GonzaloОценок пока нет

- 2 ResumenДокумент5 страниц2 ResumenMileydi Sharick Ramírez DuranОценок пока нет

- Plantilla Editable Del Proceso de VentasДокумент1 страницаPlantilla Editable Del Proceso de VentasEduardo OlveraОценок пока нет