Вам также может понравиться

- F 1 N11 Microeconomie Apostol Diana MihaelaДокумент29 страницF 1 N11 Microeconomie Apostol Diana MihaelaMihaela EneОценок пока нет

- Lecţia 4Документ4 страницыLecţia 4geamana1982Оценок пока нет

- SNC - 3componenţa Consumurilor Şi Cheltuielilor ÎntreprinderiiДокумент13 страницSNC - 3componenţa Consumurilor Şi Cheltuielilor ÎntreprinderiiCojocaru ElenaОценок пока нет

- 2 Proiect Lectie Planul de Afaceri ScribdДокумент8 страниц2 Proiect Lectie Planul de Afaceri Scribdgeamana1982Оценок пока нет

- Buletin Mart-AprilДокумент115 страницBuletin Mart-Aprilgeamana1982Оценок пока нет

- Antreprenoriat Feminin 26 Martie2010Документ16 страницAntreprenoriat Feminin 26 Martie2010Roxana LunguОценок пока нет

- Muresan SSACDДокумент4 страницыMuresan SSACDgeamana1982Оценок пока нет

- Iefs - MD Examene de Admitere La 08.00.10 ActualizatДокумент17 страницIefs - MD Examene de Admitere La 08.00.10 ActualizatSvetlana DodonОценок пока нет

- Analiza DatelorДокумент56 страницAnaliza DatelorDaniela CirnatuОценок пока нет

- Exercitii AdolescentaДокумент2 страницыExercitii AdolescentaDelya BlondyaОценок пока нет

- Consumatorul RecapitulareДокумент4 страницыConsumatorul Recapitularegeamana1982Оценок пока нет

- Curriculum Ciclu GimnazialДокумент36 страницCurriculum Ciclu GimnazialMaria BivolОценок пока нет

- Analiza Economica Financiara Manual 1Документ85 страницAnaliza Economica Financiara Manual 1Diana Lazăr100% (4)

- C9. Serii Cronologice (I)Документ17 страницC9. Serii Cronologice (I)Vlad AlexandraОценок пока нет

- Cerinţele Noului Secol Au Ridicat Peste Tot În Lume Întrebări PrecumДокумент2 страницыCerinţele Noului Secol Au Ridicat Peste Tot În Lume Întrebări Precumgeamana1982Оценок пока нет

- Statistica PsihologicaДокумент80 страницStatistica PsihologicaKorodi Razvan94% (16)

- Documents - Tips Statistica Si Analiza EconomicaДокумент35 страницDocuments - Tips Statistica Si Analiza Economicageamana1982Оценок пока нет

- Exercitii AdolescentaДокумент2 страницыExercitii AdolescentaDelya BlondyaОценок пока нет

- 2015 Probleme IdДокумент8 страниц2015 Probleme Idgeamana1982Оценок пока нет

- Consum Si EconomisireДокумент30 страницConsum Si EconomisireFrancesca GheranОценок пока нет

- Adaptarea Sugestiilor MetodologiceДокумент9 страницAdaptarea Sugestiilor Metodologicegeamana1982Оценок пока нет

- 1Документ7 страниц1geamana1982Оценок пока нет

- Strategie LLLДокумент84 страницыStrategie LLLPanduruCОценок пока нет

- Analiza DatelorДокумент56 страницAnaliza DatelorDaniela CirnatuОценок пока нет

- Gandirea CriticaДокумент41 страницаGandirea Criticamarilenac1985948992% (25)

- 2015 Probleme IdДокумент8 страниц2015 Probleme Idgeamana1982Оценок пока нет

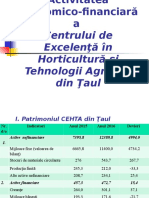

- Activitatea Economico-FinanciaraДокумент8 страницActivitatea Economico-Financiarageamana1982Оценок пока нет

- Costul de ProductieДокумент6 страницCostul de Productiegeamana1982Оценок пока нет

- EconomieДокумент15 страницEconomiegeamana1982Оценок пока нет