Вам также может понравиться

- Emp - Hospedaje 321Документ71 страницаEmp - Hospedaje 321katizyta LizbethОценок пока нет

- Examen Parcial II - 2121-1Документ1 страницаExamen Parcial II - 2121-1guadalupe100% (1)

- Memorando de Dirección AgrariaДокумент11 страницMemorando de Dirección AgrariaELvladyPCОценок пока нет

- Amenaza de Nuevos Ingresos y Productos SustitutosДокумент10 страницAmenaza de Nuevos Ingresos y Productos SustitutosAndres AuzaОценок пока нет

- Aspectos Contables y Tributarios de La Mineria y PescaДокумент9 страницAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinОценок пока нет

- Correspondencia EmitidaДокумент4 страницыCorrespondencia EmitidaRubi Liñan MarceloОценок пока нет

- Organ I GramaДокумент3 страницыOrgan I GramaYoni Vasquez DiazОценок пока нет

- Trabajo Practicas Profesionales IДокумент64 страницыTrabajo Practicas Profesionales Ipippo_guevaraОценок пока нет

- Curriculum Docente CombinadoДокумент8 страницCurriculum Docente CombinadoCésar Christian JankoОценок пока нет

- Uladech Biblioteca Virtual PDFДокумент92 страницыUladech Biblioteca Virtual PDFYohana RamirezОценок пока нет

- Siga Modulo LogisticoДокумент7 страницSiga Modulo LogisticoHEENRY VELASQUEZ DIAZ100% (1)

- Plan Contable PesqueroДокумент9 страницPlan Contable PesqueroAnonymous TQ0Vr2g100% (1)

- Ficha de Información Técnica OkДокумент3 страницыFicha de Información Técnica OkJosmell Kerlin Fabian GuerraОценок пока нет

- Informe de AuditoriaДокумент5 страницInforme de AuditoriaPaty SalyrosasОценок пока нет

- Dscont JH GДокумент4 страницыDscont JH GJhon Anderson GonzalesОценок пока нет

- 51.21.15 Conciliacion Entre Almacen y ContabilidadДокумент2 страницы51.21.15 Conciliacion Entre Almacen y ContabilidadKarina Mayta VargasОценок пока нет

- Implementacion de Recomendaciones de La Auditoria GubernamentalДокумент22 страницыImplementacion de Recomendaciones de La Auditoria Gubernamentalcorporaciongarcia100% (2)

- Inst FinancierasokДокумент50 страницInst FinancierasokSebastian RamosОценок пока нет

- Matriz de Hallazgos de Auditoría FinancieraДокумент3 страницыMatriz de Hallazgos de Auditoría Financierastephany ayllis100% (1)

- Proyecto 2Документ38 страницProyecto 2Marcos Campos Chipa100% (1)

- Caso Práctico de Renta de Quinta Categoría 2018Документ12 страницCaso Práctico de Renta de Quinta Categoría 2018ibymargarethОценок пока нет

- Informe de Auditoria Caja TrujilloДокумент9 страницInforme de Auditoria Caja TrujilloAmAnda Dv100% (1)

- Resumen Resolucion 11356 SBSДокумент8 страницResumen Resolucion 11356 SBSGato TerrazasОценок пока нет

- Grupo 7 Procedimientos de Auditoria en Obligaciones FinancierasДокумент9 страницGrupo 7 Procedimientos de Auditoria en Obligaciones FinancierasKaren SantiagoОценок пока нет

- Auditoria Integral Gloria S.A. - LRPD FinalДокумент43 страницыAuditoria Integral Gloria S.A. - LRPD FinalMilagros Francia RamosОценок пока нет

- Manual Auditoría Tributaria - 2013 - I - IIДокумент252 страницыManual Auditoría Tributaria - 2013 - I - IIAlvaro EguizabalОценок пока нет

- Casos PrácticosДокумент13 страницCasos PrácticosARGTYОценок пока нет

- Trabajo Final de Auditoria Nia 320Документ7 страницTrabajo Final de Auditoria Nia 320Franchesca Esmeralda Lopez RodriguezОценок пока нет

- Modelo de Informe de Control InternoДокумент20 страницModelo de Informe de Control InternocarolinaОценок пока нет

- Plan Estrategico TablitasДокумент85 страницPlan Estrategico TablitasWilson Frhis Lope ChuctayaОценок пока нет

- Sílabo Contabilidad AplicadaДокумент9 страницSílabo Contabilidad AplicadaQuimicoNeiraОценок пока нет

- PracticaДокумент3 страницыPracticaYONEL DELGADO REQUEJOОценок пока нет

- Ficha 2.sangre en Los Móviles DefДокумент24 страницыFicha 2.sangre en Los Móviles DefencarniОценок пока нет

- Moquegua Auditoria GubernamentalДокумент77 страницMoquegua Auditoria GubernamentalCYNTHIAОценок пока нет

- Libros Electronicos SUNATДокумент42 страницыLibros Electronicos SUNATjeca978Оценок пока нет

- PT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaДокумент7 страницPT 0002.20 - CONOCIMIENTO DE LA EMPRESA - Memorando-de-Cierre-de-AuditoriaEmeritha QuispeОценок пока нет

- Características Del Método MonistaДокумент1 страницаCaracterísticas Del Método MonistaSusan Velasquez SantosОценок пока нет

- Auditoria General A La Empresa Exalmar PDFДокумент79 страницAuditoria General A La Empresa Exalmar PDFkellyОценок пока нет

- Actividad COSO 2013Документ5 страницActividad COSO 2013Deisy Santafé0% (1)

- El CisneДокумент56 страницEl CisneFio VigBenОценок пока нет

- Ferreteria La Economia Auditoria y Control InternoДокумент10 страницFerreteria La Economia Auditoria y Control InternosandraОценок пока нет

- Dictamen de Los Auditores IndependientesДокумент2 страницыDictamen de Los Auditores IndependientesTreyssy Gomez MedinaОценок пока нет

- CV - Lisset Rodriguez para SunatДокумент4 страницыCV - Lisset Rodriguez para SunatMerardo EdgarОценок пока нет

- Adj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzДокумент20 страницAdj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzSantiago Parillo OhaОценок пока нет

- Articulo NagasДокумент6 страницArticulo Nagaskarolina aranaОценок пока нет

- Ejecución de Auditoría Financiera GubernamentalДокумент10 страницEjecución de Auditoría Financiera GubernamentalMariely Echeverría BazanОценок пока нет

- Trabajo Contabilidad Casos Practicos Semana 3Документ7 страницTrabajo Contabilidad Casos Practicos Semana 3romario navarro marquinaОценок пока нет

- RESUMENДокумент2 страницыRESUMENJhu Florez Mamani100% (1)

- Syllabus de Fundamentos de CostosДокумент2 страницыSyllabus de Fundamentos de CostosRONALD OLANO PARDOОценок пока нет

- Asesoramiento Administrativo y Financiero MIPYMESДокумент71 страницаAsesoramiento Administrativo y Financiero MIPYMESwdmartinezrОценок пока нет

- Cuenta 42 PDFДокумент17 страницCuenta 42 PDFDarKwin Choquehuanca Quiñones50% (2)

- Auditoría de GestionДокумент40 страницAuditoría de GestionDani LuОценок пока нет

- Forética Responsabilidad Social AgroecologíaДокумент50 страницForética Responsabilidad Social AgroecologíaAngela Elvira YP100% (1)

- Auditoria Forense Articulo de OpinionДокумент2 страницыAuditoria Forense Articulo de OpinionAlex BarriosОценок пока нет

- Sesión 1 - Guía AuditadoДокумент5 страницSesión 1 - Guía Auditadopedrocq100% (1)

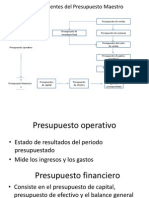

- Presupuesto MaestroДокумент10 страницPresupuesto MaestrothegamaОценок пока нет

- Manual de Funciones y Responsabilidades Aux ContabilidadДокумент7 страницManual de Funciones y Responsabilidades Aux ContabilidadValeria BullaОценок пока нет

- TesisДокумент10 страницTesiscrismarОценок пока нет

- Asunto Critico FinalДокумент6 страницAsunto Critico FinalIvancho VillaОценок пока нет

- Derechos de propiedad del Seguro Obligatorio de Salud en ColombiaОт EverandDerechos de propiedad del Seguro Obligatorio de Salud en ColombiaОценок пока нет

- Lasañas y PizzasДокумент4 страницыLasañas y PizzasJhonny CortezОценок пока нет

- La Vida Secreta de La OracionДокумент25 страницLa Vida Secreta de La OracionClávio Jacinto100% (2)

- QuitoДокумент1 страницаQuitoJhonny CortezОценок пока нет

- Tema 10 Desarrollo Embrionario UnoДокумент11 страницTema 10 Desarrollo Embrionario UnoJhonny CortezОценок пока нет

- Porque Leer La BibliaДокумент7 страницPorque Leer La BibliaJhonny CortezОценок пока нет

- 58 Recetas de EmpanadasДокумент58 страниц58 Recetas de Empanadasgatomontes260% (10)

- Etapas Del PAEДокумент22 страницыEtapas Del PAECecilio Vazquez100% (1)

- Siete Habitos para Dirigir Tu VidaДокумент21 страницаSiete Habitos para Dirigir Tu Vidajoelgomez100% (8)

- Contenido - 978 2 409 01318 8Документ25 страницContenido - 978 2 409 01318 8Jhonny CortezОценок пока нет

- Ebook 23tips EscuelaSm ECДокумент26 страницEbook 23tips EscuelaSm ECJhonny CortezОценок пока нет

- TablitasДокумент1 страницаTablitasJhonny CortezОценок пока нет

- Diseño de La InvestigacionДокумент1 страницаDiseño de La InvestigacionJhonny CortezОценок пока нет

- Qué Sabemos de La Muerte de San Pedro en RomaДокумент2 страницыQué Sabemos de La Muerte de San Pedro en RomaJhonny CortezОценок пока нет

- 6th Central Pay Commission Salary CalculatorДокумент15 страниц6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Capitulo1 Metodologiadelainvestigacion Elobjetodeestudio 121230160702 Phpapp01Документ3 страницыCapitulo1 Metodologiadelainvestigacion Elobjetodeestudio 121230160702 Phpapp01ian_heinekenОценок пока нет

- Valoración Física Del RДокумент5 страницValoración Física Del RLivia Pineda100% (1)

- TemaДокумент3 страницыTemaJhonny CortezОценок пока нет

- Objeto de Estudio. ExpoДокумент46 страницObjeto de Estudio. ExpoLety VictorioОценок пока нет

- CheckerДокумент1 страницаCheckerJhonny CortezОценок пока нет

- Capítulo IIДокумент4 страницыCapítulo IIJhonny CortezОценок пока нет

- GoConqr - Administración de Recursos Humanos PDFДокумент1 страницаGoConqr - Administración de Recursos Humanos PDFJhonny CortezОценок пока нет

- GoConqr - Administración de Recursos Humanos PDFДокумент1 страницаGoConqr - Administración de Recursos Humanos PDFJhonny CortezОценок пока нет

- Separata71vtasimprimir PDFДокумент16 страницSeparata71vtasimprimir PDFWilmersitoОценок пока нет

- Administración de Recursos HumanosДокумент1 страницаAdministración de Recursos HumanosJhonny CortezОценок пока нет

- SegúnДокумент4 страницыSegúnJhonny CortezОценок пока нет

- OutsourcingДокумент40 страницOutsourcingJhonny CortezОценок пока нет

- Switch FlopsДокумент1 страницаSwitch FlopsJhonny CortezОценок пока нет

- Plan de Acción 2017Документ3 страницыPlan de Acción 2017sacosta809Оценок пока нет

- Program AsДокумент1 страницаProgram AsJhonny CortezОценок пока нет

- Historia JaДокумент11 страницHistoria JaYohanaMartínezОценок пока нет

- Evaluacion 1 Intento 1 y 2Документ7 страницEvaluacion 1 Intento 1 y 2Daniel Baena RodriguezОценок пока нет

- Documentos Comerciales LaboratorioДокумент23 страницыDocumentos Comerciales LaboratorioEduardo Mieles Jr.Оценок пока нет

- 2019 Modelo Perdida EsperadaДокумент72 страницы2019 Modelo Perdida Esperadaclaudita_okОценок пока нет

- Privado Contratos AtipicosДокумент97 страницPrivado Contratos AtipicosyuhrygОценок пока нет

- Formulario Afiliación Independiente o ContratistaДокумент2 страницыFormulario Afiliación Independiente o ContratistaINGRID FERDIANITH MONTERO CORTESОценок пока нет

- Tarea Grupal Modulo 7 Analisis Financiero (26599)Документ8 страницTarea Grupal Modulo 7 Analisis Financiero (26599)But JamesОценок пока нет

- Dual03-01 Arcentales Camila Trabajo1Документ9 страницDual03-01 Arcentales Camila Trabajo1CAMILA BELEN ARCENTALES PERALTAОценок пока нет

- Digitalización y Corrección de Actas - Copia Certificada Del Acta de Nacimiento en Línea - Gobierno - Gob - MXДокумент3 страницыDigitalización y Corrección de Actas - Copia Certificada Del Acta de Nacimiento en Línea - Gobierno - Gob - MXToro JklОценок пока нет

- Enrique - Roco Tarea 6Документ4 страницыEnrique - Roco Tarea 6Caro Avila MartinezОценок пока нет

- Trabajo de Impuestos en Power PointДокумент45 страницTrabajo de Impuestos en Power Pointluciano telloОценок пока нет

- Soluciones Preguntas Verdadero o Falso Capitulo 5Документ4 страницыSoluciones Preguntas Verdadero o Falso Capitulo 5Jordan anthonyОценок пока нет

- Solicitud Credito Automotriz Persona Natural Usados - NotilogiaДокумент2 страницыSolicitud Credito Automotriz Persona Natural Usados - NotilogiaNotilogía.comОценок пока нет

- 09.-Estado de Resultados Sus ComponentesДокумент5 страниц09.-Estado de Resultados Sus ComponentesFernandoValles50% (2)

- Album TituloДокумент23 страницыAlbum TituloFELIPEZ12Оценок пока нет

- Amparo Pedro V.Документ11 страницAmparo Pedro V.Lewis MateoОценок пока нет

- CF0001 M4AA1L4 CalculoДокумент3 страницыCF0001 M4AA1L4 CalculoAlanSunétОценок пока нет

- Ley 19848Документ5 страницLey 19848bAxTErОценок пока нет

- Préstamo Uvr Cuotas Constantes Que Contienen Capital e InterésДокумент21 страницаPréstamo Uvr Cuotas Constantes Que Contienen Capital e InterésJaime Gonzalez SuárezОценок пока нет

- Evolucion Del Sistema Financiero Colombiano Actividad.6Документ7 страницEvolucion Del Sistema Financiero Colombiano Actividad.6Natalia MenesesОценок пока нет

- DIAGNÓSTICO 1ero BACH EMPRENDIMIENTOДокумент2 страницыDIAGNÓSTICO 1ero BACH EMPRENDIMIENTOBartholomew AllenОценок пока нет

- Invoice 12Документ1 страницаInvoice 12vimagapiОценок пока нет

- Desc. Banc PDFДокумент11 страницDesc. Banc PDFLestter Andres Battifora CaballeroОценок пока нет

- Ficha S.C.T.R.Документ4 страницыFicha S.C.T.R.دونغو جيانبيريОценок пока нет

- SEGUROSДокумент8 страницSEGUROSdayis leonОценок пока нет

- EVA y DUPONTДокумент19 страницEVA y DUPONTNestor Torres SalinasОценок пока нет

- Papeles de Trabajo CajaДокумент9 страницPapeles de Trabajo Cajamaria fernandaОценок пока нет

- Definición de CajeroДокумент4 страницыDefinición de CajeroMarylois LiОценок пока нет

- Evaluación Clase 3 10 de 10 PDFДокумент15 страницEvaluación Clase 3 10 de 10 PDFYeison Aguirre Osorio100% (1)

- Empresas de La Bolsa de Valores de LimaДокумент9 страницEmpresas de La Bolsa de Valores de LimaSarita Sagástegui GuarnizОценок пока нет

- Ezry Mantenimientos S.A BancolombiaДокумент2 страницыEzry Mantenimientos S.A Bancolombiacarolina manriqueОценок пока нет