Вам также может понравиться

- Listado de Telefonos Sector Publico (Actualizado)Документ143 страницыListado de Telefonos Sector Publico (Actualizado)Edward Rafael100% (2)

- Elaborar Un Resumen de Tres Páginas Del de Los Distintos Conceptos de AntropologíaДокумент3 страницыElaborar Un Resumen de Tres Páginas Del de Los Distintos Conceptos de AntropologíaEdward RafaelОценок пока нет

- Tarea 3Документ9 страницTarea 3Edward RafaelОценок пока нет

- Los Intermediarios FinancierosДокумент8 страницLos Intermediarios FinancierosEdward Rafael100% (1)

- Explique Las Similitudes y Diferencias Entre Ética y Las Siguientes DisciplinasДокумент5 страницExplique Las Similitudes y Diferencias Entre Ética y Las Siguientes DisciplinasEdward RafaelОценок пока нет

- Genetica MolecularДокумент2 страницыGenetica MolecularEdward RafaelОценок пока нет

- Tarea VIДокумент11 страницTarea VIEdward RafaelОценок пока нет

- Respeto en El HogarДокумент3 страницыRespeto en El HogarEdward Rafael100% (1)

- Relaciones Humanas en Las Organizaciones Gestión OrganizacionalДокумент9 страницRelaciones Humanas en Las Organizaciones Gestión OrganizacionalEdward RafaelОценок пока нет

- Por Qué Ser AdventistaДокумент4 страницыPor Qué Ser AdventistaEdward RafaelОценок пока нет

- Turismo en La Republica DominicanaДокумент3 страницыTurismo en La Republica DominicanaEdward RafaelОценок пока нет

- Cuento Corto Del AdivinoДокумент7 страницCuento Corto Del AdivinoEdward RafaelОценок пока нет

- Instancia Fijación Audiencia-Litis Sobre Der Reg CORPAДокумент2 страницыInstancia Fijación Audiencia-Litis Sobre Der Reg CORPAEdward RafaelОценок пока нет

- Antecedentes de La Publicidad de HoyДокумент20 страницAntecedentes de La Publicidad de HoyEdward RafaelОценок пока нет

- Centro Educativo Los Chiquitines de Sar1Документ15 страницCentro Educativo Los Chiquitines de Sar1Edward RafaelОценок пока нет

- Solicitud de Autorización para Realizar Trabajos de Mensura para SaneamientoДокумент2 страницыSolicitud de Autorización para Realizar Trabajos de Mensura para SaneamientoEdward Rafael75% (8)

- Concepto de SaneamientoДокумент4 страницыConcepto de SaneamientoEdward RafaelОценок пока нет

- Control y Registro de InventariosДокумент13 страницControl y Registro de InventariosJosé Manuel García BolioОценок пока нет

- Innovacion Abierta y CerradaДокумент3 страницыInnovacion Abierta y CerradaKarla GabrielaОценок пока нет

- Tarea 4 - Yoiman SanabriaДокумент15 страницTarea 4 - Yoiman SanabriaYOIMAN LEANDRO POLANIAОценок пока нет

- Guia de EstudioДокумент5 страницGuia de EstudioAndrea LamarОценок пока нет

- Modelo CanvasДокумент2 страницыModelo CanvasRHONALD FELIPAОценок пока нет

- N Acataastudillo Actividad Aprendizaje 1Документ5 страницN Acataastudillo Actividad Aprendizaje 1PAtricia TacoОценок пока нет

- Gerencia Estrategica Ultima EntregaДокумент27 страницGerencia Estrategica Ultima EntregaKathe Cruz SaezОценок пока нет

- Diapositivas Ventaja Competitiva FinalДокумент10 страницDiapositivas Ventaja Competitiva Finaldocente_utmachОценок пока нет

- Conceptos de AuditoriasДокумент4 страницыConceptos de AuditoriasTätiiänä LlërënaОценок пока нет

- Elementos de Un Plan de MarketingДокумент25 страницElementos de Un Plan de MarketingMariana MejiaОценок пока нет

- Guía Fundamentos Del Marketing DigitalДокумент24 страницыGuía Fundamentos Del Marketing DigitalunidaddeconsultorialdaОценок пока нет

- Lapr 4Документ4 страницыLapr 4paulaОценок пока нет

- Microeconomía PDFДокумент97 страницMicroeconomía PDFnestor100% (2)

- Ventajas de La Segmentación de MercadosДокумент6 страницVentajas de La Segmentación de MercadoskarenОценок пока нет

- Presentacion Gerencia de ProyectosДокумент14 страницPresentacion Gerencia de ProyectosLizeth Villa CanoОценок пока нет

- Negociaciones Alvarado Hnos E.I.R.L. Mza. B Lote. 5 Urb. Las Garzas Comas - Lima - Lima RUC: 20601251931Документ1 страницаNegociaciones Alvarado Hnos E.I.R.L. Mza. B Lote. 5 Urb. Las Garzas Comas - Lima - Lima RUC: 20601251931Alejandrius Alex Sulca JuñorocoОценок пока нет

- Ejercicio 2,3 Gestión de OperacionesДокумент9 страницEjercicio 2,3 Gestión de OperacionesoswaldoОценок пока нет

- Sena Gestion Organizacional PDFДокумент1 страницаSena Gestion Organizacional PDFMiguel Jonathan Aquije SaavedraОценок пока нет

- Manual de Valoración de CargosДокумент94 страницыManual de Valoración de CargosJairo Merea DueñasОценок пока нет

- Taller 8, Valuación de InventariosДокумент4 страницыTaller 8, Valuación de InventariosandresОценок пока нет

- SESION 01 Conceptos Básicos de CalidadДокумент69 страницSESION 01 Conceptos Básicos de Calidadjosue sanchezОценок пока нет

- Mega Metal: Nuestra MisionДокумент3 страницыMega Metal: Nuestra MisionEduardo AguilarОценок пока нет

- Manual Del Departamento de Procura de Equipos y MaterialesДокумент20 страницManual Del Departamento de Procura de Equipos y MaterialesMendozava100% (1)

- 1 - Examen TransversalДокумент28 страниц1 - Examen Transversaldussan_yapurroОценок пока нет

- Investigacion No.4Документ15 страницInvestigacion No.4Jose Antonio Simaj AvilaОценок пока нет

- Presentación 1.2 Clases de EmpresasДокумент13 страницPresentación 1.2 Clases de EmpresasAntonio Bras C. MarvelОценок пока нет

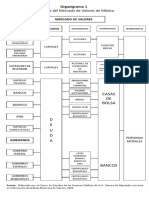

- Organigrama de La Bolsa de ValoresДокумент2 страницыOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Trabajo de Campo - Semana 05Документ115 страницTrabajo de Campo - Semana 05María Gloria Solon FernandezОценок пока нет

- 18 Nic-18 Ingresos OrdinariosДокумент22 страницы18 Nic-18 Ingresos Ordinarios3709779100% (12)

- Taller 3 ETRДокумент2 страницыTaller 3 ETRAna María León CanoОценок пока нет