Вам также может понравиться

- Procesos de gestión de calidad en hostelería y turismo. HOTG0108От EverandProcesos de gestión de calidad en hostelería y turismo. HOTG0108Оценок пока нет

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109От EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Оценок пока нет

- Análisis de Caso Elaborado Por: Yesica Alejandra Castro Ramirez Id 502625 Presentado AДокумент9 страницAnálisis de Caso Elaborado Por: Yesica Alejandra Castro Ramirez Id 502625 Presentado AYesica Alejandra Castro RamirezОценок пока нет

- Identificar e Implementar Una Metodología Eje 2 Auditoria IntegralДокумент28 страницIdentificar e Implementar Una Metodología Eje 2 Auditoria IntegralDelis Margoth Navarro SierraОценок пока нет

- Auditoria OperativaДокумент30 страницAuditoria Operativafernando roseroОценок пока нет

- PROPUESTAДокумент8 страницPROPUESTAgraciela herreraОценок пока нет

- Organigrama de PasteleriaДокумент7 страницOrganigrama de PasteleriaYesi Alejandra Yarari PalomequeОценок пока нет

- Proyecto PortafolioДокумент6 страницProyecto PortafolioYanira MelannyОценок пока нет

- AUDIMARДокумент18 страницAUDIMARNATALIA CAMARGOОценок пока нет

- Propuesta de AuditoríaДокумент11 страницPropuesta de AuditoríaLizz RivadeneiraОценок пока нет

- Proyecto - Abdielburgos - Santiago-Lcpf 9 NocturnoДокумент23 страницыProyecto - Abdielburgos - Santiago-Lcpf 9 NocturnoAbdiiel BurgosОценок пока нет

- Proyecto Lean RansaДокумент12 страницProyecto Lean RansaManuel Salazar GОценок пока нет

- Tercera Entrega Ajena Gestion InventariosДокумент15 страницTercera Entrega Ajena Gestion InventariosAlejo BarreraОценок пока нет

- Plan de Negocios SomadiДокумент9 страницPlan de Negocios Somadidarkie3424Оценок пока нет

- Introduccinnnnindicadoresnallianz 916241e19b03c3bДокумент10 страницIntroduccinnnnindicadoresnallianz 916241e19b03c3bisabel cristina rosales feriaОценок пока нет

- Actividad 2 Analisis y Diagnostico OrganizacionalДокумент6 страницActividad 2 Analisis y Diagnostico OrganizacionalCristian Camilo Penagos100% (2)

- Subprogramademedicinapreventivaydeltrabajooriginal 130814124056 Phpapp01Документ24 страницыSubprogramademedicinapreventivaydeltrabajooriginal 130814124056 Phpapp01Rodriguex LalaОценок пока нет

- Plan de Negocios e 3Документ16 страницPlan de Negocios e 3Angel LopezОценок пока нет

- Proyecto de Auditoría El Iglu (Completo)Документ37 страницProyecto de Auditoría El Iglu (Completo)Karen RodriguezОценок пока нет

- Importa VinosДокумент21 страницаImporta VinosAlvaro LedezmaОценок пока нет

- Evaluacion de InventariosДокумент10 страницEvaluacion de Inventariosfernando roseroОценок пока нет

- Actividad Entregable 5Документ4 страницыActividad Entregable 5Jonathan SantosОценок пока нет

- Planeación de La Auditoria AdministrativaДокумент12 страницPlaneación de La Auditoria AdministrativaWilber CopeteОценок пока нет

- Q'BANO (Proceso Administrativo)Документ32 страницыQ'BANO (Proceso Administrativo)Edward Andres Cortes ChavesОценок пока нет

- Auditoria Caso PracticoДокумент52 страницыAuditoria Caso PracticoLiz Maria100% (1)

- Juan Aguilar & Asociados: Auditores y ConsultoresДокумент13 страницJuan Aguilar & Asociados: Auditores y ConsultoresGloria Jakoin DОценок пока нет

- Auditoria Administrativa Eje4Документ11 страницAuditoria Administrativa Eje4camilo torresОценок пока нет

- Trabajo Final AuditoriaДокумент17 страницTrabajo Final AuditoriaAngie Karina JimenezОценок пока нет

- Trabajo Final AuditoriaДокумент17 страницTrabajo Final AuditoriaAngie Karina JimenezОценок пока нет

- Trabajo de Auditoria Tallarin de Casa Bella AbanquinaДокумент46 страницTrabajo de Auditoria Tallarin de Casa Bella AbanquinaKaRi Ramos Ccoñislla86% (7)

- Coso MCДокумент17 страницCoso MCkatherineamv100% (1)

- Taller Eje 2 Auditoria FinancieraДокумент22 страницыTaller Eje 2 Auditoria Financieraleidy SalazarОценок пока нет

- Auditoria Tributaria A Empresa RepuestosДокумент65 страницAuditoria Tributaria A Empresa RepuestosThais Araceli Laura PomaОценок пока нет

- Actividad Evaluativa Eje 2 Estrategias GerencialesДокумент14 страницActividad Evaluativa Eje 2 Estrategias GerencialesAnderson GaitanОценок пока нет

- Asmer Gel Antibacterial 2b (Si)Документ23 страницыAsmer Gel Antibacterial 2b (Si)kerquirozОценок пока нет

- Propuesta Tecnica y Economica Soboce S.A. GafДокумент21 страницаPropuesta Tecnica y Economica Soboce S.A. GafFABIOLA MARISOL MOLLE QUISPEОценок пока нет

- Kin Kong BruningДокумент17 страницKin Kong BruningMarcos AntonioОценок пока нет

- t1 - Contabilidad Financiera 3Документ22 страницыt1 - Contabilidad Financiera 3Anilu Hernandez villalobosОценок пока нет

- ACTIVIDAD 4 - Guión Sobre La Responsabilidad Del AuditorДокумент10 страницACTIVIDAD 4 - Guión Sobre La Responsabilidad Del Auditoryeison manriqueОценок пока нет

- Mof Empresa Encasa Sac TERMINADOДокумент13 страницMof Empresa Encasa Sac TERMINADOKary Espinoza PradoОценок пока нет

- Trabajo Auditoria de GestionДокумент37 страницTrabajo Auditoria de GestionmarcelaОценок пока нет

- Empresa EvelynДокумент20 страницEmpresa Evelynalex100% (2)

- Presentacion Asocultivos S.A Logo CorregidoДокумент35 страницPresentacion Asocultivos S.A Logo CorregidoMonica PerezОценок пока нет

- LEGAJO DE PROGRAMACION AUD. Operariva Area de RRHHДокумент11 страницLEGAJO DE PROGRAMACION AUD. Operariva Area de RRHHmariarenechavezjustiniano4Оценок пока нет

- Manual Procesos y Procedimientos LogísticosДокумент27 страницManual Procesos y Procedimientos LogísticosAndres CastilloОценок пока нет

- Empres As Auditor AsДокумент8 страницEmpres As Auditor AsAlejandro LunaОценок пока нет

- Andres Carnes Administracion IДокумент22 страницыAndres Carnes Administracion Ironald diazОценок пока нет

- Premoldeados TacnaДокумент29 страницPremoldeados TacnaWilliams Ramirez VelasquezОценок пока нет

- Empresa Dedicada A La Compra y Venta de Productos de Limpieza en GeneralДокумент11 страницEmpresa Dedicada A La Compra y Venta de Productos de Limpieza en GeneralEDUARDO ZENOBIO LOPEZ DIAZОценок пока нет

- Proyecto Evaluacion de Proyectos Entrega 1Документ18 страницProyecto Evaluacion de Proyectos Entrega 1mary0314Оценок пока нет

- Informe de Diagnostico de La Calidad en La Empresa Oficinas y Modulares Ltda de La Ciudad de Pereira.Документ73 страницыInforme de Diagnostico de La Calidad en La Empresa Oficinas y Modulares Ltda de La Ciudad de Pereira.Henry Rodriguezb0% (2)

- Trabajo N°04 - Empresa KOLA REAL - 2018107746Документ13 страницTrabajo N°04 - Empresa KOLA REAL - 2018107746Max Armas BarriosОценок пока нет

- Organigrama de PasteleriaДокумент7 страницOrganigrama de PasteleriaMV Andrea75% (28)

- Planeación AnotacionesДокумент21 страницаPlaneación AnotacionesJesús A. CórdovaОценок пока нет

- Propuesta AuditoriaДокумент19 страницPropuesta AuditoriaMartha PaezОценок пока нет

- Propuestas Auditoría Externa - GRupo 5Документ20 страницPropuestas Auditoría Externa - GRupo 5Marco GuamanОценок пока нет

- Mermeladas Orgánicas 3Документ44 страницыMermeladas Orgánicas 3Alex Salvador Alvarez CortezОценок пока нет

- Portafolio J.M.G. Con Logo RediseñoДокумент8 страницPortafolio J.M.G. Con Logo Rediseñocomunicaciones4124Оценок пока нет

- Ultima Entrega Gerencia de ProduccionДокумент25 страницUltima Entrega Gerencia de ProduccionJuan Camilo Barrera GonzalezОценок пока нет

- Auditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialОт EverandAuditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialОценок пока нет

- Guia QM para Windows (Pom - QM)Документ12 страницGuia QM para Windows (Pom - QM)Mary Ger Ceballos50% (2)

- El Coaseguro y El ReaseguroДокумент4 страницыEl Coaseguro y El ReaseguroMary Ger CeballosОценок пока нет

- Introducción Auditoria FinancieraДокумент11 страницIntroducción Auditoria FinancieraMary Ger CeballosОценок пока нет

- El Seguro PDFДокумент11 страницEl Seguro PDFMary Ger CeballosОценок пока нет

- Matriz de Clasificacion de La EmpresaДокумент4 страницыMatriz de Clasificacion de La EmpresaMary Ger CeballosОценок пока нет

- Estructura Organizacional en El Estudio TécnicoДокумент7 страницEstructura Organizacional en El Estudio TécnicoAna Maria Cruz RamirezОценок пока нет

- Py2xJ-Modigliani MillerДокумент12 страницPy2xJ-Modigliani MillerLeonardo LaraОценок пока нет

- Clase 3 Flujo de Fluidos IncompresiblesДокумент5 страницClase 3 Flujo de Fluidos IncompresiblesALEJANDRA XIMENA SANCHEZ GONZALESОценок пока нет

- CD 6140Документ198 страницCD 6140Jessica SolmezОценок пока нет

- Actividad 4 Definicion Del Tipo de Direccion y Controles A ImplementarДокумент7 страницActividad 4 Definicion Del Tipo de Direccion y Controles A Implementarmireya bautistaОценок пока нет

- Plan de Trabajo Grupo 5 0202Документ19 страницPlan de Trabajo Grupo 5 0202jeangelith mendozaОценок пока нет

- 11 Monopolio 2023Документ8 страниц11 Monopolio 2023Ruto KizanaОценок пока нет

- Semana 8 - VideoconferenciaДокумент27 страницSemana 8 - VideoconferenciaKatherine BriceñoОценок пока нет

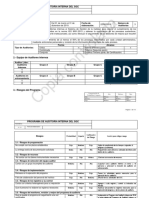

- D. Ejemplo Programa Auditoría InternaДокумент10 страницD. Ejemplo Programa Auditoría InternaYasiel FabianОценок пока нет

- Logistica, Conceptos, Objetivos, CiclosДокумент33 страницыLogistica, Conceptos, Objetivos, CiclosJuan MattosОценок пока нет

- Tarea 1 - Capítulo 1 PCO PDFДокумент8 страницTarea 1 - Capítulo 1 PCO PDFMaría ÁlvarezОценок пока нет

- Alpina Accion de MejoraДокумент6 страницAlpina Accion de MejoraSandra Lucia RODRIGUEZ SOTOОценок пока нет

- Proyecto de Investigación Formativa - GRUPO 5.Документ56 страницProyecto de Investigación Formativa - GRUPO 5.EDGARD HECTOR GALLARDO REYNAОценок пока нет

- A17-TSI PETI Plan Estrategico de Tecnologias de La InformacionДокумент49 страницA17-TSI PETI Plan Estrategico de Tecnologias de La InformacionMaria Helena Gomez AguilarОценок пока нет

- G4 - Presentacion Caso Eastern Gear IncДокумент8 страницG4 - Presentacion Caso Eastern Gear IncMariluz SotoОценок пока нет

- Estados FinancierosДокумент22 страницыEstados FinancierosnoemiОценок пока нет

- Borrador Investigacion de MercadosДокумент4 страницыBorrador Investigacion de MercadosHelena GissОценок пока нет

- Matriz VentasДокумент10 страницMatriz VentasIaney Alcala TorresОценок пока нет

- Organigrama - 2022.Документ1 страницаOrganigrama - 2022.arcely katerine cantaro sabinoОценок пока нет

- Ejemplo de DisertacionesДокумент19 страницEjemplo de DisertacionesFernando VargasОценок пока нет

- Caso Práctico 1 AgenciasДокумент14 страницCaso Práctico 1 AgenciasRONNY JAVIER RAMIREZ GAIBORОценок пока нет

- Auditorias Tecnicas A Proveedores y Contratistas.Документ7 страницAuditorias Tecnicas A Proveedores y Contratistas.Marina GRОценок пока нет

- Evaluacion ISO 45001Документ10 страницEvaluacion ISO 45001Frania Liliana CerqueraОценок пока нет

- Tarea Auditoria Ecologia y AmbientalДокумент3 страницыTarea Auditoria Ecologia y AmbientalricardoОценок пока нет

- Caso de Estudio - Polaris Industries IncДокумент9 страницCaso de Estudio - Polaris Industries IncRamon CantuОценок пока нет

- Inventario 2020Документ152 страницыInventario 2020lucho san miguelОценок пока нет

- Trabajo 1 - Investigación Operativa Ii - Grupo OptimizadosДокумент14 страницTrabajo 1 - Investigación Operativa Ii - Grupo Optimizadosjosselyn DCОценок пока нет

- UU VI 6.1. A Que Es El Rediseño de ProcesosДокумент9 страницUU VI 6.1. A Que Es El Rediseño de ProcesosEmanuel RamírezОценок пока нет

- 2015 Remedy PDFДокумент60 страниц2015 Remedy PDFJOSE EDSON ZURICHAQUI PACHASОценок пока нет

- Foro PROMOCION Y DES D PERSДокумент4 страницыForo PROMOCION Y DES D PERSmaria elizabeth flores chavezОценок пока нет