Вам также может понравиться

- 4.1 Costo Horario MaquinaДокумент27 страниц4.1 Costo Horario MaquinaeddiiedanielОценок пока нет

- Parte VII Apuntes de Costos y PresupuestosДокумент10 страницParte VII Apuntes de Costos y PresupuestosSAMUEL DIAZ ESPARZAОценок пока нет

- Costo Horario MaquinariaДокумент30 страницCosto Horario MaquinariaRoberto Rodriguez RicoОценок пока нет

- CatalagoДокумент9 страницCatalagoismaelОценок пока нет

- Integracion Del Costo Hora MaquinaДокумент29 страницIntegracion Del Costo Hora MaquinaGino Peraza100% (2)

- Presentación de Precios UnitariosДокумент18 страницPresentación de Precios UnitariosAdriana MoralesОценок пока нет

- Unidad 4 Costo Horario de MaquinariaДокумент15 страницUnidad 4 Costo Horario de MaquinariadanielОценок пока нет

- Costo Horario de MaquinariaДокумент6 страницCosto Horario de MaquinariaAlber Ochoa80% (5)

- Material Clase 10 PDFДокумент12 страницMaterial Clase 10 PDFOscar fuentsОценок пока нет

- Unidad 4 de Maquinaria PesadaДокумент9 страницUnidad 4 de Maquinaria PesadaIvan Alejandro QuirOz0% (1)

- 4ta Unidad MaquinariaДокумент23 страницы4ta Unidad MaquinariaDaniel MontielОценок пока нет

- Costo Horario de MaquinariaДокумент15 страницCosto Horario de MaquinariaLupizs JoplinОценок пока нет

- Tema Ii.3 Costo Directo Costo HorarioДокумент29 страницTema Ii.3 Costo Directo Costo HorarioJuan Carlos GarciaОценок пока нет

- Unidad 4 Maquinaria PesadaДокумент23 страницыUnidad 4 Maquinaria PesadaManeMCzОценок пока нет

- Costos de Horario de EquipoДокумент8 страницCostos de Horario de EquipoYessmyОценок пока нет

- Costo Horario PDFДокумент18 страницCosto Horario PDFdddx2Оценок пока нет

- Costos Fijos de Los Costos Horarios MaquinariasДокумент12 страницCostos Fijos de Los Costos Horarios MaquinariasconancaОценок пока нет

- 4.1 Integracion de Costo Maquinaria. 2 ParteДокумент20 страниц4.1 Integracion de Costo Maquinaria. 2 PartedanielОценок пока нет

- Costo Horario de MaquinariaДокумент8 страницCosto Horario de MaquinariaNixon VHОценок пока нет

- Costo HorarioДокумент30 страницCosto HorarioMauricio Gómez BeristainОценок пока нет

- Maquinaria Unidad 4Документ25 страницMaquinaria Unidad 4Belem Ramirez DamianОценок пока нет

- 4.1. Integración Del Costo-Hora-Máquina.Документ13 страниц4.1. Integración Del Costo-Hora-Máquina.Jesús vОценок пока нет

- Tema 03Документ14 страницTema 03Alexa PatriciaОценок пока нет

- Analisis Factor SalarioДокумент5 страницAnalisis Factor SalarioRodriguez C MarleneОценок пока нет

- Tema 04Документ18 страницTema 04Alexa PatriciaОценок пока нет

- Determinacion de La Vida EconomicaДокумент8 страницDeterminacion de La Vida EconomicaGasexpress De GranadaОценок пока нет

- Calculo de Consumo de CombustibleДокумент5 страницCalculo de Consumo de Combustiblepecosita_85Оценок пока нет

- M7 LecturaДокумент10 страницM7 LecturaYurbelis HernandezОценок пока нет

- Costo Horario MP 200 PR02 P01 F52GДокумент8 страницCosto Horario MP 200 PR02 P01 F52GRaul LampallasОценок пока нет

- Costo Horario de MaquinariaДокумент10 страницCosto Horario de MaquinariaMartin Alejandro OrtizОценок пока нет

- Costo Horario de Maquinaria y Equipo de ConstrucciónДокумент29 страницCosto Horario de Maquinaria y Equipo de ConstrucciónTarapotillo890% (3)

- Datos de Costo HorarioДокумент9 страницDatos de Costo HorarioLucas DoyleОценок пока нет

- Determinación Del Costo Horario de MaquinariasДокумент14 страницDeterminación Del Costo Horario de MaquinariasDanylo Orozco100% (2)

- Códigos de Obras PublicasДокумент4 страницыCódigos de Obras PublicasEmmanuel TFОценок пока нет

- Act1 t5 Reporte Final AcmdrДокумент20 страницAct1 t5 Reporte Final AcmdrRosari AragonОценок пока нет

- Costos de Los Equipos y Máquinas de Construcción y Depreciación de Las Mismas en El TiempoДокумент3 страницыCostos de Los Equipos y Máquinas de Construcción y Depreciación de Las Mismas en El TiempoANDREA CAROLINA VILLADIEGO ENCISOОценок пока нет

- Costos y Pptos. U III. MaquinariaДокумент32 страницыCostos y Pptos. U III. MaquinariaDaniel FloresОценок пока нет

- Cargos Por Consumo y OperacionДокумент6 страницCargos Por Consumo y OperacionAlex AdemarОценок пока нет

- DocumentoДокумент6 страницDocumentoMarlon Bryan HernándezОценок пока нет

- Normatividad Costos HorariosДокумент12 страницNormatividad Costos HorariosHector H. Martinez VenegasОценок пока нет

- Costo Hora MáquinaДокумент20 страницCosto Hora MáquinaGloria LarreáteguiОценок пока нет

- Costo Hora MaquinaДокумент22 страницыCosto Hora MaquinavladimirОценок пока нет

- Costo Horario de Maquinaria y EquipoДокумент65 страницCosto Horario de Maquinaria y EquipoArroyo Sosa Nilton100% (1)

- TEMA 3 Clase 3Документ14 страницTEMA 3 Clase 3Laura Milena Fajardo HenaoОценок пока нет

- Clase 5Документ35 страницClase 5cristhyanmayhuireОценок пока нет

- Costos y PresupuestosДокумент85 страницCostos y PresupuestosJean Carlos Ignacio BartolomeОценок пока нет

- Metodologia CopДокумент8 страницMetodologia CopSilvia Veronica NoriegaОценок пока нет

- Costo Horario de MaquinariaДокумент19 страницCosto Horario de MaquinariaGloria Larreátegui100% (3)

- COSTOS FIJOS MaquinariaPesadaДокумент4 страницыCOSTOS FIJOS MaquinariaPesadaDianely ChulimОценок пока нет

- Calculo de La Hora MaquinaДокумент10 страницCalculo de La Hora MaquinaRoyer Mija100% (1)

- Maquinaria Pesada Uni 4Документ68 страницMaquinaria Pesada Uni 4Jefferson Herzael Mar CastellanosОценок пока нет

- Costo de Operación y Posesión de Equipos de Pagina IP3Документ5 страницCosto de Operación y Posesión de Equipos de Pagina IP3Vico AlfonsoОценок пока нет

- Costo HorarioДокумент38 страницCosto HorarioRafael AlejoОценок пока нет

- Unidad 4-Maquinaria PesadaДокумент43 страницыUnidad 4-Maquinaria PesadaGael RamirezОценок пока нет

- CAPÍTULO 5 ADMINISTRACIÓNttttgДокумент34 страницыCAPÍTULO 5 ADMINISTRACIÓNttttgVALENTINA RODRIGUEZ GARZONОценок пока нет

- CosteДокумент70 страницCosteLuis Angel CVОценок пока нет

- Cálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209От EverandCálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209Рейтинг: 5 из 5 звезд5/5 (1)

- Cálculo de costes en procesos de mecanizado por arranque de viruta. fmeh0109От EverandCálculo de costes en procesos de mecanizado por arranque de viruta. fmeh0109Оценок пока нет

- UF1254 - Reparación o sustitución de elementos estructurales de vehículosОт EverandUF1254 - Reparación o sustitución de elementos estructurales de vehículosРейтинг: 4.5 из 5 звезд4.5/5 (3)

- Mantenimiento auxiliar de motores y hélices de aeronaves. TMVO0109От EverandMantenimiento auxiliar de motores y hélices de aeronaves. TMVO0109Оценок пока нет

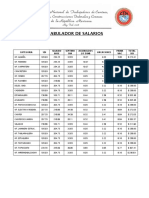

- Tabulador de Salarios CaminosДокумент4 страницыTabulador de Salarios CaminosgermainОценок пока нет

- Catalogo de PreciosДокумент104 страницыCatalogo de PreciosJose Fabian Dorado Rodriguez100% (3)

- Cimentaciones 2014Документ215 страницCimentaciones 2014KatrachoОценок пока нет

- Costos de Plastico Hid Rosa Nita RioДокумент7 страницCostos de Plastico Hid Rosa Nita RioAlberrtHho CaballeroОценок пока нет

- 3 135 06-1990Документ21 страница3 135 06-1990germainОценок пока нет

- Programa de Entrenamiento Mil16 PREVIOДокумент50 страницPrograma de Entrenamiento Mil16 PREVIOgermainОценок пока нет

- 3.137.13 (1987)Документ28 страниц3.137.13 (1987)germainОценок пока нет

- 2 445 02 (1990)Документ30 страниц2 445 02 (1990)germainОценок пока нет

- 2.225.01 Canalizac Electricas Telefo SubterrДокумент8 страниц2.225.01 Canalizac Electricas Telefo SubterrgermainОценок пока нет

- Catalogo de Bridas Porta Placa PIFUSA Rev. 1.00Документ8 страницCatalogo de Bridas Porta Placa PIFUSA Rev. 1.00cristobal_tl2277Оценок пока нет

- 2.227.03 Pruebas Aislamie Campo Equ ElecДокумент36 страниц2.227.03 Pruebas Aislamie Campo Equ ElecgermainОценок пока нет

- Cuaderno Costos y PresupuestosДокумент52 страницыCuaderno Costos y PresupuestosMarita Madelein Meza CuyoОценок пока нет

- Metodo de AndersonДокумент8 страницMetodo de AndersonLucy Elida Sánchez mallmaОценок пока нет

- Practica de Compresión A MorterosДокумент18 страницPractica de Compresión A MorterosLuis Flores100% (2)

- Canino InferiorДокумент1 страницаCanino Inferiormaru palloОценок пока нет

- Sem 3 Compl - Taller03Документ3 страницыSem 3 Compl - Taller03henryОценок пока нет

- AtmosferaДокумент3 страницыAtmosferaCartru BknОценок пока нет

- Capitulo 19Документ6 страницCapitulo 19Aaron Ortiz VillegasОценок пока нет

- Formato de Presupuesto de CasaДокумент12 страницFormato de Presupuesto de CasaAB Sagma100% (1)

- Lunes 04 - ComДокумент3 страницыLunes 04 - Comyaneth salvatierra de la cruzОценок пока нет

- Escala Trimestre 3 02Документ2 страницыEscala Trimestre 3 02Kapo MarshalОценок пока нет

- Silabo Ingles Tecnico ComputacionДокумент6 страницSilabo Ingles Tecnico ComputacionWalter Hernan Nuñez GuerreroОценок пока нет

- Química II TP Mol Ar MRДокумент1 страницаQuímica II TP Mol Ar MRKarina AgueroОценок пока нет

- 2° Grado - Junio 26Документ26 страниц2° Grado - Junio 26Marisol Monsalve SanchezОценок пока нет

- Antologia de RelatosДокумент35 страницAntologia de Relatosrocio hernandezОценок пока нет

- Trabajo Final Electricidad Industrial - Electricidad Basica - IiДокумент7 страницTrabajo Final Electricidad Industrial - Electricidad Basica - IiElvis Enrique Llanque PerazaОценок пока нет

- Plan Educativo 2021 SmaДокумент85 страницPlan Educativo 2021 SmaCarlos BravoОценок пока нет

- Curso 4.erpДокумент95 страницCurso 4.erpmariana torres chavezОценок пока нет

- Manejo Del Paciente Con ShockДокумент21 страницаManejo Del Paciente Con ShockFrancisca RubilarОценок пока нет

- El Dinero en Al ActualidadДокумент4 страницыEl Dinero en Al ActualidadOscar CastroОценок пока нет

- Minuta UPLOADДокумент4 страницыMinuta UPLOADSergio Sebastian Sanchez RamirezОценок пока нет

- Prueba de HemoaglutinaciónДокумент2 страницыPrueba de HemoaglutinaciónDaniel LgОценок пока нет

- 3.riohs AgostoДокумент98 страниц3.riohs AgostoGiselle Alejandra Alfaro CarcajalОценок пока нет

- El DineroДокумент12 страницEl DinerolisbethОценок пока нет

- MPRL (3) Examen Inc 4Документ26 страницMPRL (3) Examen Inc 4fernandoОценок пока нет

- Humanidades 4to SecДокумент164 страницыHumanidades 4to Secนรพนธ์ อุสาใจОценок пока нет

- 2 ORGANIZACIONES DE LA SOcial CIVIL QUE DEFIENDEN A LOS Derechos HUMANOSДокумент3 страницы2 ORGANIZACIONES DE LA SOcial CIVIL QUE DEFIENDEN A LOS Derechos HUMANOSLuly FloОценок пока нет

- Medicina Basada en EvidenciasДокумент13 страницMedicina Basada en EvidenciasNury AstinОценок пока нет

- Unidad 1. La Actividad Comercial de Las EmpresasДокумент4 страницыUnidad 1. La Actividad Comercial de Las EmpresasbeatriztalaОценок пока нет

- Catalogo 2022Документ28 страницCatalogo 2022Yuldor GutierrezОценок пока нет

- Capítulo VДокумент50 страницCapítulo VJefree Ulices Giron pintoОценок пока нет