Вам также может понравиться

- Contabilidad de CostosДокумент101 страницаContabilidad de CostosTini Or100% (1)

- Regresion Lineal MultipleДокумент16 страницRegresion Lineal MultipleKelvin GarciaОценок пока нет

- Asignacion de CostosДокумент8 страницAsignacion de CostosTini OrОценок пока нет

- Distribución BinomialДокумент14 страницDistribución BinomialTini OrОценок пока нет

- Apunte de CostosДокумент16 страницApunte de CostosEdwin Esteba AvalosОценок пока нет

- Ley de Regimen Tributario InternoДокумент98 страницLey de Regimen Tributario InternoAllison ReyesОценок пока нет

- IVA ContabilidadДокумент11 страницIVA ContabilidadTini OrОценок пока нет

- 5 DistribucionesDiscretasДокумент105 страниц5 DistribucionesDiscretasCarlos VelezОценок пока нет

- Cambios de Sujeto Del Impuesto A PDFДокумент7 страницCambios de Sujeto Del Impuesto A PDFTini OrОценок пока нет

- Cambios de Sujeto Del Impuesto A PDFДокумент7 страницCambios de Sujeto Del Impuesto A PDFTini OrОценок пока нет

- Diapositivas IvaДокумент13 страницDiapositivas IvaTini Or0% (1)

- Diapositivas IvaДокумент13 страницDiapositivas IvaTini Or0% (1)

- Preguntas y Respuestas II TEST DOCTRINA PDFДокумент4 страницыPreguntas y Respuestas II TEST DOCTRINA PDFJëiiny PäöОценок пока нет

- Procesos y Medios de Comunicación en La Historia de México - FORMA EVALUARdocxДокумент3 страницыProcesos y Medios de Comunicación en La Historia de México - FORMA EVALUARdocxGonzález Ortega Astrid EnidОценок пока нет

- Dogmática Jurídica - Wikipedia, La Enciclopedia Libre PDFДокумент11 страницDogmática Jurídica - Wikipedia, La Enciclopedia Libre PDFAlejandro Arzola0% (1)

- Pei Instituto Catastral de Lima PDFДокумент6 страницPei Instituto Catastral de Lima PDFLeonidas Gil Arroyo LozanoОценок пока нет

- KLLKДокумент105 страницKLLKandres SarmientoОценок пока нет

- Apertura de Libro de ActasДокумент5 страницApertura de Libro de ActasAlex Bazan Romero100% (1)

- CURRICULUM VITAE - Docx 2022Документ2 страницыCURRICULUM VITAE - Docx 2022Juan Apaza ninaОценок пока нет

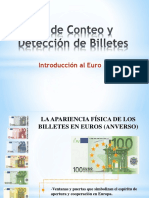

- Taller de Conteo y Deteccion de BilletesДокумент13 страницTaller de Conteo y Deteccion de BilletesjavierОценок пока нет

- Análisis Histórico Del DiscursoДокумент24 страницыAnálisis Histórico Del DiscursoSergio ZambranoОценок пока нет

- Notario y La TecnologiaДокумент17 страницNotario y La TecnologiaErick Valdez VargasОценок пока нет

- 111 Trabajo de Practica Juridica 1Документ19 страниц111 Trabajo de Practica Juridica 1Esther MartinezОценок пока нет

- INCLUSION EN AGENDA (9) 6 HojasДокумент24 страницыINCLUSION EN AGENDA (9) 6 HojasDante Caruajulca DelgadoОценок пока нет

- Tratado de Libre Comercio de América LatinaДокумент7 страницTratado de Libre Comercio de América LatinaAngy ArreguinОценок пока нет

- Eloy AlfaroДокумент27 страницEloy AlfaromilenafranshescaОценок пока нет

- Guia Repaso Sociales Ip 2019 Unidad 1Документ2 страницыGuia Repaso Sociales Ip 2019 Unidad 1Lucy GarcesОценок пока нет

- Caso 1 - INTERNEX SA. Equipo 36Документ4 страницыCaso 1 - INTERNEX SA. Equipo 36Laia PerezОценок пока нет

- Actividad 4. Refutación de ArgumentosДокумент4 страницыActividad 4. Refutación de ArgumentosGerardo Mendo GonzálezОценок пока нет

- Guia ABC de Las Contrataciones Seminario - Abc - 2Документ202 страницыGuia ABC de Las Contrataciones Seminario - Abc - 2LIDIA GOMEZОценок пока нет

- La Importancia de La Etnografía y Las Perspectivas Antropológicas en El Estudio de Lo UrbanoДокумент9 страницLa Importancia de La Etnografía y Las Perspectivas Antropológicas en El Estudio de Lo UrbanoDavid Emilio Romero0% (1)

- El Imaginario Civilización y Cultura Del Siglo XXI - Miguel Rojas Mix PDFДокумент7 страницEl Imaginario Civilización y Cultura Del Siglo XXI - Miguel Rojas Mix PDFbulapapp0% (2)

- Defensa Integral Vii 2da EvaluacionДокумент9 страницDefensa Integral Vii 2da EvaluacionDANDRÉSVVОценок пока нет

- Decreto 071 - de Exaltaciòn de La Primera Mujer PoliciaДокумент1 страницаDecreto 071 - de Exaltaciòn de La Primera Mujer PoliciaMitra2 ComunicacionesОценок пока нет

- Qué Es Esa Cosa Llamada Familia-Hernán Reyes PDFДокумент19 страницQué Es Esa Cosa Llamada Familia-Hernán Reyes PDFIvanova CórdovaОценок пока нет

- 1.1 Significado y Comportamiento Ético.Документ6 страниц1.1 Significado y Comportamiento Ético.Char MurilloОценок пока нет

- Daños A La Integridad FísicaДокумент2 страницыDaños A La Integridad FísicamariОценок пока нет

- La Desigualdad Social en El Meta - Caso de VillavucencioДокумент6 страницLa Desigualdad Social en El Meta - Caso de VillavucencioEmilio Garcia GutierrezОценок пока нет

- Equipo 12: Economía y Finanzas Internacionales Portafolio de Evidencias Etapa IIДокумент15 страницEquipo 12: Economía y Finanzas Internacionales Portafolio de Evidencias Etapa IIChonchito NoriegaОценок пока нет

- Ejemplo de Ensayo CientíficoДокумент6 страницEjemplo de Ensayo CientíficoSara Alarcón0% (1)

- Aumento de CapacidadДокумент8 страницAumento de CapacidadPierina Velasco CostaОценок пока нет

- Las Civilizaciones AntiguasДокумент2 страницыLas Civilizaciones AntiguasChayanne GalvezОценок пока нет