Вам также может понравиться

- Caso MercuryДокумент30 страницCaso MercuryKatherine Zurita Poblete100% (1)

- 009C Guia Caso Mercury 2015 II PDFДокумент1 страница009C Guia Caso Mercury 2015 II PDFMarcelaGonzálezОценок пока нет

- Preguntas Caso SAMPAДокумент1 страницаPreguntas Caso SAMPAvladimirОценок пока нет

- VALORACIÓN EMPRESA CALZADO DEPORTIVOДокумент4 страницыVALORACIÓN EMPRESA CALZADO DEPORTIVOyonathan ruizОценок пока нет

- Caso 1Документ6 страницCaso 1josue nazarioОценок пока нет

- Información financiera de Peruvian TiresДокумент48 страницInformación financiera de Peruvian TiresAndy Arias100% (2)

- Caso 3 Kota FibresДокумент7 страницCaso 3 Kota FibresAlida Polanco100% (1)

- Caso Dell WOrking Capital - Chavez, Flores y TineoДокумент17 страницCaso Dell WOrking Capital - Chavez, Flores y TineoKevin Tineo NievesОценок пока нет

- Preguntas Clarkson Lumber CompanyДокумент2 страницыPreguntas Clarkson Lumber CompanyKaren BarretoОценок пока нет

- Preguntas Caso Monmouth 3Документ3 страницыPreguntas Caso Monmouth 3Santiago BV3 BiersackОценок пока нет

- Caso Cooper Industries IncДокумент6 страницCaso Cooper Industries IncMichael H. Prevoo100% (2)

- La Empresa The Loewen GroupДокумент5 страницLa Empresa The Loewen GroupRichard HenryОценок пока нет

- Preguntas Caso SAMPA VIDEOДокумент1 страницаPreguntas Caso SAMPA VIDEODaniel FonsecaОценок пока нет

- PLANTILLA NH Doll (Para Entregar A Los Alumnos) - 1Документ6 страницPLANTILLA NH Doll (Para Entregar A Los Alumnos) - 1mitchel rivera100% (1)

- Análisis financiero de Clarkson Lumber Company 1993-1996Документ29 страницAnálisis financiero de Clarkson Lumber Company 1993-1996Loogys Jowels100% (3)

- Clarkson Lumber Trabajo FinalДокумент29 страницClarkson Lumber Trabajo FinalAngel Fuentes Parada100% (1)

- Caso ConrailДокумент16 страницCaso ConrailCarlos Alberto Cerrato Canales80% (5)

- Trabajo Clarkson Lumber CompanyДокумент3 страницыTrabajo Clarkson Lumber CompanyEnoc Jose Alvarez TurizoОценок пока нет

- MonmouthДокумент12 страницMonmouthLuis Angel Jeremias Melendrez50% (2)

- Caso Sampa VideoДокумент3 страницыCaso Sampa Videopawangadiya1210Оценок пока нет

- Hertz Desarrollo ExcelДокумент43 страницыHertz Desarrollo ExcelJOHAN MANUEL CASTILLO100% (2)

- Análisis financiero de dos proyectos de inversión para una empresa de juguetesДокумент3 страницыAnálisis financiero de dos proyectos de inversión para una empresa de juguetesLeonardoAndresAnfossiLacloteОценок пока нет

- Tottenham Caso de EstudioДокумент10 страницTottenham Caso de EstudioDiego CárdenasОценок пока нет

- Clarkson Lumber Company RobinДокумент3 страницыClarkson Lumber Company Robinjclaguna73Оценок пока нет

- Análisis de Valoración de Airthread Connections para Adquisición por American CableДокумент5 страницAnálisis de Valoración de Airthread Connections para Adquisición por American CableDaniel Tercero HernándezОценок пока нет

- Caso ClarksonДокумент11 страницCaso ClarksonAndrea PulidoОценок пока нет

- Caso Inversiones Financieras Bancosal para Caso y Adquisiciones HostilesДокумент9 страницCaso Inversiones Financieras Bancosal para Caso y Adquisiciones HostilesSoraya MuyulemaОценок пока нет

- Análisis financiero de Jones Electrical DistributionДокумент3 страницыAnálisis financiero de Jones Electrical DistributionEr Ja VCОценок пока нет

- Caso Dell's Working CapitalДокумент18 страницCaso Dell's Working CapitalCecibel Sarango NarváezОценок пока нет

- Lady M Valuation and Financing Case StudyДокумент2 страницыLady M Valuation and Financing Case StudySergio Andres Fandiño CamposОценок пока нет

- Caso Ocean CarriersДокумент25 страницCaso Ocean CarriersDavor'Tomicic100% (1)

- Soluciones de Casos Sampa Video Inc.Документ2 страницыSoluciones de Casos Sampa Video Inc.ScribdTranslations100% (1)

- Boeing 777Документ15 страницBoeing 777Christian CabariqueОценок пока нет

- Análisis de flujos de caja descontados para determinar el precio de adquisición de Robertson Tool Co. por parte de Monmouth IncДокумент10 страницAnálisis de flujos de caja descontados para determinar el precio de adquisición de Robertson Tool Co. por parte de Monmouth IncPALOMA VERGARAОценок пока нет

- Caso ClarksonДокумент8 страницCaso ClarksonJOSE CARLOS CARDENAS PARRAОценок пока нет

- Butler Lumber Analisis FinancieroДокумент7 страницButler Lumber Analisis FinancieroOsirisОценок пока нет

- Proyectos de Muñecas MMD y DYDДокумент21 страницаProyectos de Muñecas MMD y DYDIván Mora100% (1)

- Estrategias financieras Kota FibresДокумент5 страницEstrategias financieras Kota FibresPaola AlvarezОценок пока нет

- V6. Excel Caso New Heritage Nathy - MAQ - Sensibilidad - Ver1 - 2Документ52 страницыV6. Excel Caso New Heritage Nathy - MAQ - Sensibilidad - Ver1 - 2Cesareo20080% (1)

- T4 Peruvian TiresДокумент2 страницыT4 Peruvian TiresFernando Recse Ca.Оценок пока нет

- Globalización del costo de capital y presupuesto de AESДокумент10 страницGlobalización del costo de capital y presupuesto de AESdaniel bejaranoОценок пока нет

- Cox CommunicationsДокумент7 страницCox CommunicationsAlejandro Cavello Serna100% (1)

- Caso BlaineДокумент9 страницCaso BlaineDaniel SejasОценок пока нет

- Caso Dell S Working Capital C - Chafla SofiaДокумент16 страницCaso Dell S Working Capital C - Chafla SofiaKatherin Sofia ChaflaОценок пока нет

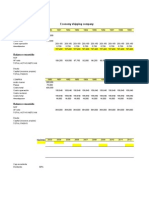

- Economy Shipping CompanyДокумент25 страницEconomy Shipping CompanyCarlos Torres100% (2)

- Valorizacion WongДокумент2 страницыValorizacion WongPaola AlvarezОценок пока нет

- Preguntas CartwrightДокумент2 страницыPreguntas CartwrightMARGARITA LUISA CALLE AVILAОценок пока нет

- Copia de Caso Clarkson (Plantillas)Документ8 страницCopia de Caso Clarkson (Plantillas)bibanaОценок пока нет

- COX Communication INCДокумент10 страницCOX Communication INCrenychuОценок пока нет

- Conclusiones Del Caso (2330) (Examen Estructura)Документ14 страницConclusiones Del Caso (2330) (Examen Estructura)SamuelОценок пока нет

- Jones Electrical DistributionДокумент3 страницыJones Electrical DistributionMaLu DelzoОценок пока нет

- Caso - Clarkson-InCAE-TALLER en El SalonДокумент8 страницCaso - Clarkson-InCAE-TALLER en El SalonAlfredo Antonio JiménezОценок пока нет

- Eq.34 Caso MonmouthДокумент9 страницEq.34 Caso MonmouthkinichkakmoОценок пока нет

- Oportunidad de Adquisición de Mercury AthleticДокумент14 страницOportunidad de Adquisición de Mercury Athleticdiana sanchezОценок пока нет

- A.A. Integradora 3 (1)Документ5 страницA.A. Integradora 3 (1)Brenda HernándezОценок пока нет

- CasoДокумент2 страницыCasoJorge MartinezОценок пока нет

- Caso New BalanceДокумент5 страницCaso New BalancePaolo SergioОценок пока нет

- Evaluación del ambiente externo de una compañia MINICASO NIKEДокумент5 страницEvaluación del ambiente externo de una compañia MINICASO NIKEjaredsebastianrochaОценок пока нет

- Caso 5 FAIR PLAYДокумент5 страницCaso 5 FAIR PLAYDaniela Roca100% (1)

- Matrices de Adidas KathyДокумент10 страницMatrices de Adidas KathyKathy EstradaОценок пока нет

- Informe Saponificación Del Aceite UsadoДокумент7 страницInforme Saponificación Del Aceite Usado05-OB-HU-CARLA DANIELA VILCAS CARRIONОценок пока нет

- 19 Principios de La RecreaciónДокумент26 страниц19 Principios de La RecreaciónNatalia Pino100% (2)

- Módulo 6. Programa de Inspecciones y Monitoreo de Los Factores de RiesgoДокумент8 страницMódulo 6. Programa de Inspecciones y Monitoreo de Los Factores de RiesgoSTJОценок пока нет

- TRILLAS Catalogo Artes y Oficios Sept2016 PDFДокумент19 страницTRILLAS Catalogo Artes y Oficios Sept2016 PDFVicente Banda ZuñigaОценок пока нет

- Trangram PDFДокумент8 страницTrangram PDFMalusitaОценок пока нет

- Practica N°01-Componentes Principales de Un MCIДокумент3 страницыPractica N°01-Componentes Principales de Un MCICristhian Rodríguez VegaОценок пока нет

- Biografía Del Río SeturmaДокумент12 страницBiografía Del Río SeturmaJorge Luis Gonzalez BermudezОценок пока нет

- Tics Grau Antabamba AymaraesДокумент232 страницыTics Grau Antabamba AymaraesEdwin Flores RojasОценок пока нет

- 01 El Oficio Del Productor MusicalДокумент34 страницы01 El Oficio Del Productor MusicalFernando OrtegaОценок пока нет

- Fase 1 Parra JulianaДокумент16 страницFase 1 Parra JulianaJuliana ParraОценок пока нет

- Ejemplo 6 Modelo Estudios Previos Mínima CuantíaДокумент7 страницEjemplo 6 Modelo Estudios Previos Mínima CuantíaDaniela FrancoОценок пока нет

- Ensayo Consumo Comida ChatarraДокумент4 страницыEnsayo Consumo Comida ChatarraDora Samayoa Cavallini0% (2)

- Manual de Seguridad e Higiene - AnkyДокумент11 страницManual de Seguridad e Higiene - AnkyAngel FuentesОценок пока нет

- Musculos de La PelvisДокумент10 страницMusculos de La PelvisJulio Abelardo Gamio FernandezОценок пока нет

- Patrullero orgullosoДокумент19 страницPatrullero orgullosoUlises MoranОценок пока нет

- El Sistema SolarДокумент3 страницыEl Sistema SolarGrover Yamil Flores CórdovaОценок пока нет

- Bitácora Cubo - Compressed PDFДокумент12 страницBitácora Cubo - Compressed PDFCOMECUAMEXОценок пока нет

- Taller de Matematica Con FosforosДокумент31 страницаTaller de Matematica Con FosforosJavier100% (1)

- Formalidades en La Redacción de Textos Según Estilo Apa Séptima Edición-2020Документ8 страницFormalidades en La Redacción de Textos Según Estilo Apa Séptima Edición-2020Jose Ramos FloresОценок пока нет

- Examen Diagnostico 3Документ17 страницExamen Diagnostico 3Nahomi Samantha Silva Barrera100% (1)

- Estructura de un sistema automáticoДокумент36 страницEstructura de un sistema automáticoericОценок пока нет

- Segundo Parcial EmprendimientosДокумент3 страницыSegundo Parcial Emprendimientosmilton_dasilva-1Оценок пока нет

- Hepatitis B: una revisión de la epidemiología, transmisión, diagnóstico y prevenciónДокумент33 страницыHepatitis B: una revisión de la epidemiología, transmisión, diagnóstico y prevenciónLetícia LimaОценок пока нет

- Examen Final Dinamica 2021-2Документ7 страницExamen Final Dinamica 2021-2Sergio Fernandez quispeОценок пока нет

- Manual Tecnico SISTEMA DE ASMINISTRACIÓN 2Документ26 страницManual Tecnico SISTEMA DE ASMINISTRACIÓN 2Marco Antonio Martinez PacoОценок пока нет

- DESGLOSSAMENTДокумент3 страницыDESGLOSSAMENTLucía López PeralОценок пока нет

- Calculo Dosificacion PDFДокумент33 страницыCalculo Dosificacion PDFcarlos delgadoОценок пока нет

- Trabajo Final LoggiДокумент73 страницыTrabajo Final LoggiMariana Shiary Saldivar BendezúОценок пока нет

- 6 SESION La Globalización, Internet y Redes SocialesДокумент3 страницы6 SESION La Globalización, Internet y Redes SocialesTania Cerna NarcisoОценок пока нет

- Carros NuevosДокумент6 страницCarros NuevosAndres Moreno SandovalОценок пока нет