Вам также может понравиться

- Segundo Ejercicio CFДокумент5 страницSegundo Ejercicio CFCesar Alexander100% (17)

- Actividad 3 Finanzas - Ensayos de Calidad - GhryxelДокумент5 страницActividad 3 Finanzas - Ensayos de Calidad - Ghryxelalexander valleОценок пока нет

- Casos de Sistema de Costeo Abosrbente y DirectoДокумент4 страницыCasos de Sistema de Costeo Abosrbente y Directorachell ferreira100% (1)

- Promedio Ponderado CPPCMДокумент10 страницPromedio Ponderado CPPCMlucy adriana ruiz guevara0% (1)

- Uni1 Act1 Mi Fru Est FinДокумент8 страницUni1 Act1 Mi Fru Est FinLeonardoRicardoОценок пока нет

- (4201) Marzo 8 de 2016 Publicado 9 de Marzo de 2016Документ495 страниц(4201) Marzo 8 de 2016 Publicado 9 de Marzo de 2016rosa milagros payehuanca cokcheОценок пока нет

- Servicio de Sepultura para MascotasДокумент2 страницыServicio de Sepultura para Mascotasrosa milagros payehuanca cokcheОценок пока нет

- Los PerrosДокумент8 страницLos PerrosAnonymous LdIdofFnLОценок пока нет

- Servicio de Sepultura para MascotasДокумент79 страницServicio de Sepultura para Mascotasrosa milagros payehuanca cokcheОценок пока нет

- NegociacionДокумент43 страницыNegociacionrosa milagros payehuanca cokcheОценок пока нет

- Ejercicios de Programacion LinealДокумент7 страницEjercicios de Programacion LinealPaolaBushoОценок пока нет

- Ejercicios de Programacion LinealДокумент7 страницEjercicios de Programacion LinealPaolaBushoОценок пока нет

- Siemens - Fabricación de Máquinas de Soplado de Botellas PET Usando PROFINET IRTДокумент11 страницSiemens - Fabricación de Máquinas de Soplado de Botellas PET Usando PROFINET IRTrosa milagros payehuanca cokcheОценок пока нет

- Plan 10604 Plan Bicentenario Resumen 2011Документ62 страницыPlan 10604 Plan Bicentenario Resumen 2011JaimePcОценок пока нет

- Emm. MedicinaДокумент22 страницыEmm. Medicinarosa milagros payehuanca cokcheОценок пока нет

- Convenio Peru PortugalДокумент16 страницConvenio Peru Portugalrosa milagros payehuanca cokche50% (2)

- Lienzo CanvasДокумент1 страницаLienzo Canvasmari100% (1)

- EbusinessДокумент52 страницыEbusinessrosa milagros payehuanca cokcheОценок пока нет

- 1 PBДокумент17 страниц1 PBMily PcОценок пока нет

- Ruiz Manchego Miranda Mercado Family Pet PDFДокумент261 страницаRuiz Manchego Miranda Mercado Family Pet PDFKelly Madelyn CHОценок пока нет

- Correas PDFДокумент11 страницCorreas PDFrosa milagros payehuanca cokcheОценок пока нет

- Servicio de Sepultura para MascotasДокумент79 страницServicio de Sepultura para Mascotasrosa milagros payehuanca cokcheОценок пока нет

- 1 PB PDFДокумент17 страниц1 PB PDFrosa milagros payehuanca cokcheОценок пока нет

- Convenio Peru Portugal DTДокумент10 страницConvenio Peru Portugal DTrosa milagros payehuanca cokcheОценок пока нет

- Curso Basico JKSimДокумент3 страницыCurso Basico JKSimGregorio Jesús Rodríguez Supanta100% (1)

- 2.2.g. Tb3 Objetivos - Justificación - Título Preliminar 2017-2-1Документ1 страница2.2.g. Tb3 Objetivos - Justificación - Título Preliminar 2017-2-1rosa milagros payehuanca cokcheОценок пока нет

- Acuerdos Convencion Cambio ClimaticoДокумент4 страницыAcuerdos Convencion Cambio Climaticorosa milagros payehuanca cokcheОценок пока нет

- Corre AsДокумент11 страницCorre Asrosa milagros payehuanca cokcheОценок пока нет

- 9.herramientas de Gestion 46743Документ70 страниц9.herramientas de Gestion 46743rosa milagros payehuanca cokcheОценок пока нет

- Diagrama de Flujo 46743Документ11 страницDiagrama de Flujo 46743rosa milagros payehuanca cokcheОценок пока нет

- 3 CL - Importancia de La Cultura Tributaria en El PeruДокумент18 страниц3 CL - Importancia de La Cultura Tributaria en El PeruIgnacio Febrê100% (1)

- 1 PclaboralДокумент9 страниц1 PclaboralGla Rubio RubioОценок пока нет

- Proyecto Pets SpaДокумент20 страницProyecto Pets SpaSharyk Romero CalderónОценок пока нет

- 1 PclaboralДокумент9 страниц1 PclaboralGla Rubio RubioОценок пока нет

- Aguilar PDFДокумент457 страницAguilar PDFphotoimationОценок пока нет

- Ejercicios Capitulo 2Документ8 страницEjercicios Capitulo 2LESLY JHANELA CRUZ ROMOОценок пока нет

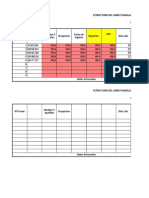

- Formatos Planilla y Balance de ComprobacionДокумент16 страницFormatos Planilla y Balance de ComprobacionYanira Cairo TintayaОценок пока нет

- Estructura Balanza de Comprobacion EjemploДокумент6 страницEstructura Balanza de Comprobacion EjemploEduardo ChirinosОценок пока нет

- Credito MercantilДокумент38 страницCredito MercantillizethОценок пока нет

- Clase 5. Costos Por Absorción y VariableДокумент20 страницClase 5. Costos Por Absorción y VariableJulian LozanoОценок пока нет

- Informe Análisis de Estados FinancierosДокумент33 страницыInforme Análisis de Estados FinancierosYesenia Chapoñan Aguilar100% (2)

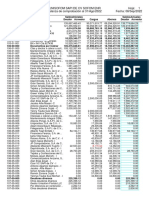

- BG, Er TigoДокумент11 страницBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Оценок пока нет

- Balance GeneralДокумент2 страницыBalance GeneralLeonardo ZabalaОценок пока нет

- Actividad 2 - Administración FinancieraДокумент5 страницActividad 2 - Administración Financieradaniel100% (1)

- Nic 8 - CompletoДокумент53 страницыNic 8 - CompletoBrenda García PicónОценок пока нет

- GodínezA - U2 - A1 Estado de Resultados FinancierosДокумент3 страницыGodínezA - U2 - A1 Estado de Resultados FinancierosAndrea Godinez MartinezОценок пока нет

- Actividades de Transferencia Del Conocimiento 3Документ3 страницыActividades de Transferencia Del Conocimiento 3aida ospinoОценок пока нет

- PC1 - ContabilidadДокумент6 страницPC1 - ContabilidadElianne HuangОценок пока нет

- Quiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MODELOS DE TOMA DE DECISIONES - (GRUPO B05)Документ8 страницQuiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MODELOS DE TOMA DE DECISIONES - (GRUPO B05)Brayan HerreraОценок пока нет

- B.II.4 - Análisis de La Rentabilidad - El Factor Resultados - 200330Документ19 страницB.II.4 - Análisis de La Rentabilidad - El Factor Resultados - 200330Dorina MoragaОценок пока нет

- 2.conceptos de Costos, Estado de Costo deДокумент41 страница2.conceptos de Costos, Estado de Costo deJenni PulacheОценок пока нет

- 525-Contabilidad IV (Libros Contables)Документ4 страницы525-Contabilidad IV (Libros Contables)jinkx22Оценок пока нет

- Formato de Balance GeneralДокумент4 страницыFormato de Balance GeneralINES FUENTESОценок пока нет

- Datos de FinancieroДокумент5 страницDatos de Financierojuancarlos guanoquizaОценок пока нет

- EXAMEN PC1 P2 FLДокумент15 страницEXAMEN PC1 P2 FLDeysi Noalcca GutierrezОценок пока нет

- Costos y Presupuestos PDFДокумент374 страницыCostos y Presupuestos PDFPamela Gtz100% (1)

- Línea Del Tiempo - Ingeniería EconómicaДокумент1 страницаLínea Del Tiempo - Ingeniería EconómicaJUAN MANUEL ZAPATA DELGADOОценок пока нет

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GESTIÓN DE INVENTARIOS Y ALMACENAMIENTO - (GRUPO B01)Документ14 страницEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GESTIÓN DE INVENTARIOS Y ALMACENAMIENTO - (GRUPO B01)giovanni fernandezОценок пока нет

- Practica Calificada Grupal - Caso LATASSAДокумент22 страницыPractica Calificada Grupal - Caso LATASSAQUINTOSLLANOSОценок пока нет

- Apalancamiento Operativo y Financiero PDFДокумент26 страницApalancamiento Operativo y Financiero PDFJhon Edwin Jaime PaucarОценок пока нет