Вам также может понравиться

- Uml JAVA PDFДокумент26 страницUml JAVA PDFovniamcОценок пока нет

- 9B HerenciaДокумент0 страниц9B HerenciaRosa PrimaveraОценок пока нет

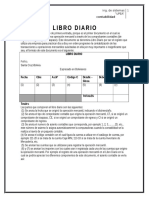

- ContabilidadДокумент2 страницыContabilidadeeeeefsОценок пока нет

- EJERCICIOДокумент8 страницEJERCICIOeeeeefsОценок пока нет

- EstadísticaДокумент23 страницыEstadísticaeeeeefsОценок пока нет

- Clasificacion Periodica de Los Elementos (Por La Editorial Rubiños)Документ21 страницаClasificacion Periodica de Los Elementos (Por La Editorial Rubiños)eeeeefsОценок пока нет

- Introducción a la programaciónДокумент190 страницIntroducción a la programacióneeeeefs0% (1)

- Programa Que Muestre Los Divisores de Un Número Introducido Por El UsuarioДокумент3 страницыPrograma Que Muestre Los Divisores de Un Número Introducido Por El UsuarioeeeeefsОценок пока нет

- EDP CabadaДокумент88 страницEDP CabadaMatemáticas BetanzosОценок пока нет

- Guia Java EjereciciosДокумент161 страницаGuia Java EjereciciosWillian Chañi HuamánОценок пока нет

- EJERCICIOДокумент8 страницEJERCICIOeeeeefsОценок пока нет

- Misnotasdeclase Clculointegraljosbarros 141019061811 Conversion Gate01Документ122 страницыMisnotasdeclase Clculointegraljosbarros 141019061811 Conversion Gate01eeeeefs0% (1)

- Programa Que Muestre Los Divisores de Un Número Introducido Por El UsuarioДокумент3 страницыPrograma Que Muestre Los Divisores de Un Número Introducido Por El UsuarioeeeeefsОценок пока нет

- Unidad Didáctica: "Electrónica Básica": Tecnología Autor: Antonio BuenoДокумент15 страницUnidad Didáctica: "Electrónica Básica": Tecnología Autor: Antonio BuenoeeeeefsОценок пока нет

- 46 Cuentas Por Cobrar DiversasДокумент4 страницы46 Cuentas Por Cobrar DiversasGeryWilhemMoarsena0% (1)

- Ejercicios Adicionale de DFCДокумент1 страницаEjercicios Adicionale de DFCcarlos camОценок пока нет

- Operadora Vips S de RL de CV: Forma de Pago 28 - Tarjeta de DébitoДокумент1 страницаOperadora Vips S de RL de CV: Forma de Pago 28 - Tarjeta de DébitoPedro Gerardo Briones MenesesОценок пока нет

- Ejercicios EconomiaДокумент3 страницыEjercicios EconomiaJDavid HernandezОценок пока нет

- Adelanto Actividad 1Документ11 страницAdelanto Actividad 1Nelcy Margarita Rodriguez CristanchoОценок пока нет

- Ratios de Solvencia - AnálisisДокумент18 страницRatios de Solvencia - Análisisfiorella diazОценок пока нет

- TripticoДокумент3 страницыTripticoMoises Isaac Meneses IparraguirreОценок пока нет

- Qué Es El Banco MundialДокумент14 страницQué Es El Banco MundialArllely SandovalОценок пока нет

- Solucionario Problemas de Anualidades Vencidas y AnticipadasДокумент3 страницыSolucionario Problemas de Anualidades Vencidas y AnticipadasJulio Garavito Rojas0% (1)

- El Rap de Keynes y HayekДокумент4 страницыEl Rap de Keynes y HayekArturo Tinoco GarcíaОценок пока нет

- Ejercicio ResueltoДокумент12 страницEjercicio ResueltoSandra Geomara Rocha100% (3)

- Vida e Inversión - BMI - Best Indexed - CararcterísticasДокумент3 страницыVida e Inversión - BMI - Best Indexed - Cararcterísticascley duarteОценок пока нет

- Principios de Economia Tp4Документ5 страницPrincipios de Economia Tp4marciafassanellaОценок пока нет

- Ley Marco de La Administracion Financiera Del Sector PublicoДокумент2 страницыLey Marco de La Administracion Financiera Del Sector Publicocarlos100% (3)

- 3.contabilidad GerencialДокумент6 страниц3.contabilidad GerencialMoises Rojas AquiseОценок пока нет

- Efectivo y Capital de Trabajo Sesion 04Документ32 страницыEfectivo y Capital de Trabajo Sesion 04Roy MarquezОценок пока нет

- Reglamento de CréditoДокумент11 страницReglamento de Créditoavambaecooperativa3816100% (3)

- Trabajo Grupal 2Документ3 страницыTrabajo Grupal 2Rudy Martin Bada Alayo100% (1)

- Informe Renta y Ganacia OcacionalДокумент5 страницInforme Renta y Ganacia OcacionalyoreliОценок пока нет

- Credito BanbifДокумент24 страницыCredito BanbifJoze MatosОценок пока нет

- Concepto Regalia MineraДокумент4 страницыConcepto Regalia MineraMiguel Angel Prieto Alvarez100% (1)

- 3 Contabilidad de Gestión-S3Документ21 страница3 Contabilidad de Gestión-S3jatejoseОценок пока нет

- Hacienda El Rancho GrandeДокумент3 страницыHacienda El Rancho GrandeAnonymous hav5LxqОценок пока нет

- Intermediarios FinancierosДокумент4 страницыIntermediarios FinancierosJorge TriminioОценок пока нет

- Estructura Del Presupuesto Publico PDFДокумент4 страницыEstructura Del Presupuesto Publico PDFCarlos GuillenОценок пока нет

- Amortización y SaldosДокумент6 страницAmortización y Saldoslia0% (1)

- Parcial 1 FinanzasДокумент6 страницParcial 1 Finanzasfernando castro50% (4)

- Indicadores económicos: DTF, TRM, UVR y TIBДокумент4 страницыIndicadores económicos: DTF, TRM, UVR y TIBPaula VergaraОценок пока нет

- Crisis ChinaДокумент17 страницCrisis ChinaGerman Felipe Kramm MuñozОценок пока нет

- Evaluacion 2 BussinesДокумент7 страницEvaluacion 2 Bussineswilson100% (5)