Вам также может понравиться

- Dian Repaso IiДокумент18 страницDian Repaso IidavidrussovОценок пока нет

- Impuesto a la Renta: Concepto, Hecho Generador, Tarifas, Ingresos Exentos y DeduccionesДокумент26 страницImpuesto a la Renta: Concepto, Hecho Generador, Tarifas, Ingresos Exentos y DeduccionesXavier Guaman100% (1)

- Guia Tribu 10-13Документ38 страницGuia Tribu 10-13Amarilis Jaqueline Mera WamputsarОценок пока нет

- Topes para Declarar Renta en 2022Документ6 страницTopes para Declarar Renta en 2022Valentina PaezОценок пока нет

- Impuesto A La RentaДокумент100 страницImpuesto A La RentaKarla LeonОценок пока нет

- Unidad 4 ImprimirДокумент22 страницыUnidad 4 ImprimirDenisse CampozanoОценок пока нет

- El Artículo 24 Del Estatuto Tributario Contempla Expresamente Cuales Son Los Ingresos de Fuente Nacional y Cuales de Fuente ExtranjeraДокумент5 страницEl Artículo 24 Del Estatuto Tributario Contempla Expresamente Cuales Son Los Ingresos de Fuente Nacional y Cuales de Fuente ExtranjeraKatiuska Dayanna OsunaОценок пока нет

- Bien GravadoДокумент4 страницыBien GravadoLauraОценок пока нет

- Ingresos de fuente nacional Estatuto Tributario (Artículos 24-27Документ44 страницыIngresos de fuente nacional Estatuto Tributario (Artículos 24-27Manuela Valencia MORENOОценок пока нет

- Impuesto sobre la renta Personas NaturalesДокумент7 страницImpuesto sobre la renta Personas NaturalesREGINO65Оценок пока нет

- Impuestos y deducciones fiscalesДокумент17 страницImpuestos y deducciones fiscaleslaura correaОценок пока нет

- Unidad 5. Cálculo de Los Impuestos NacionalesДокумент105 страницUnidad 5. Cálculo de Los Impuestos NacionalesRuth CanalesОценок пока нет

- T2 - ACTIVIDAD - No2 - SANDRA BALLESTEROSДокумент11 страницT2 - ACTIVIDAD - No2 - SANDRA BALLESTEROSSandra Lorena BALLESTEROS VEGAОценок пока нет

- Laboratorio de TributarioДокумент3 страницыLaboratorio de TributariomorenaОценок пока нет

- Definición ISLRДокумент11 страницDefinición ISLRjessica marin prinzОценок пока нет

- Cuestionario TributariaДокумент19 страницCuestionario TributariayessyherОценок пока нет

- Aspectos Tributarios ConstruccionДокумент11 страницAspectos Tributarios ConstruccionVanessa ApunteОценок пока нет

- Cuestionario General de Impuesto Sobre La Renta PDFДокумент29 страницCuestionario General de Impuesto Sobre La Renta PDFLedwin Valdez Capellan100% (1)

- El Impuesto Sobre La Renta MODULO IДокумент8 страницEl Impuesto Sobre La Renta MODULO IMaryori RoasОценок пока нет

- Responsabilidades y Obligaciones Aduaneras Dentro Del RutДокумент19 страницResponsabilidades y Obligaciones Aduaneras Dentro Del Rutleonela ahumada machaconОценок пока нет

- Actividad 4 Taller Unidad 2Документ5 страницActividad 4 Taller Unidad 2felipe sotoОценок пока нет

- Cuestionario Final de Tributación 2Документ27 страницCuestionario Final de Tributación 2JBURGOSОценок пока нет

- Impuesto a las Ganancias ArgentinaДокумент9 страницImpuesto a las Ganancias ArgentinaRandall FlaggОценок пока нет

- Exenciones de IVA y ISRДокумент4 страницыExenciones de IVA y ISRnancyportilloОценок пока нет

- Tarea No.1 TributaciónДокумент6 страницTarea No.1 Tributaciónerika dorvilleОценок пока нет

- Derecho EmpresarialДокумент8 страницDerecho EmpresarialPablo Vergara VillanuevaОценок пока нет

- TALLER2Документ6 страницTALLER2Fernando RozoОценок пока нет

- Impuesto A Las Ganancias Resumen 2023Документ3 страницыImpuesto A Las Ganancias Resumen 2023nostarriechtОценок пока нет

- Disposiciones Legales Sobre Sobre La Obligatoriedad de La ContabilidadДокумент3 страницыDisposiciones Legales Sobre Sobre La Obligatoriedad de La ContabilidadYasbeth Gopar Velázquez100% (7)

- LORTIДокумент84 страницыLORTICarolina QuezadaОценок пока нет

- ISLR Los Ingresos Brutos Globales y DisponiblesДокумент16 страницISLR Los Ingresos Brutos Globales y DisponiblesEmily Nathaly Santiago50% (2)

- Ingresos de Fuente EcuatorianaДокумент12 страницIngresos de Fuente EcuatorianaCarolina Aponte RomeroОценок пока нет

- Sesión2-Cómo Exportar ServiciosДокумент78 страницSesión2-Cómo Exportar ServiciosJose Carlos Perea PadillaОценок пока нет

- Estatuto TributarioДокумент4 страницыEstatuto TributarioDANNY GERALDIN PINZON GUZMANОценок пока нет

- Sistema Tributario de MexicoДокумент3 страницыSistema Tributario de Mexicohecxelay MorenoОценок пока нет

- Impuestos en MéxicoДокумент9 страницImpuestos en MéxicoSilviä ZüñigäОценок пока нет

- Impuestos directos e indirectos según la legislación colombianaДокумент3 страницыImpuestos directos e indirectos según la legislación colombianaLISBETHj QUINTEROОценок пока нет

- Resumen ISR Emilson TrejoДокумент10 страницResumen ISR Emilson TrejoEmilsonОценок пока нет

- Tipos de Regimenes Segun La LIRS Sat MexicoДокумент18 страницTipos de Regimenes Segun La LIRS Sat MexicoingbajazminОценок пока нет

- Lectura 1 - Impuesto A Las Ganancias y Ganancia Mínima Presunta - Módulo 4Документ11 страницLectura 1 - Impuesto A Las Ganancias y Ganancia Mínima Presunta - Módulo 4lauraОценок пока нет

- Tesis-Tributario 2020Документ15 страницTesis-Tributario 2020Mica Barros OchoaОценок пока нет

- Impuestos VenezuelaДокумент27 страницImpuestos VenezuelaRodríguez T AuroraОценок пока нет

- 25Документ4 страницы25CRISTIAN FELIPE SUAREZ VANEGASОценок пока нет

- Mario Cobos - Tarea 1 - Conciliación TributariaДокумент4 страницыMario Cobos - Tarea 1 - Conciliación TributariaMario CobosОценок пока нет

- Imp A La Renta - Grupo N2Документ11 страницImp A La Renta - Grupo N2Sybeli Camba RizzoОценок пока нет

- Impuesto A La RentaДокумент32 страницыImpuesto A La RentafernandaОценок пока нет

- Legislacion Tributaria IIДокумент4 страницыLegislacion Tributaria IIYulieth RomeroОценок пока нет

- ISR: Impuesto sobre la Renta en RDДокумент11 страницISR: Impuesto sobre la Renta en RDOsmaily Mora CustodioОценок пока нет

- Residentesen El ExtranjeroДокумент6 страницResidentesen El ExtranjeroGabriel Denicia100% (1)

- Ley de Impuesto Sobre La Renta 2007Документ75 страницLey de Impuesto Sobre La Renta 2007ErlinОценок пока нет

- Impuesto A La RentaДокумент16 страницImpuesto A La RentaCarmen OstaizaОценок пока нет

- Ley N 6380-19Документ66 страницLey N 6380-19Fuentes PublicitariaОценок пока нет

- Impuestos a Las Ganancias Resumen (1)Документ46 страницImpuestos a Las Ganancias Resumen (1)agustindiez.crОценок пока нет

- Legislacion Tributaria 2 Parcial WordДокумент5 страницLegislacion Tributaria 2 Parcial WordSebastián Godoy LugoОценок пока нет

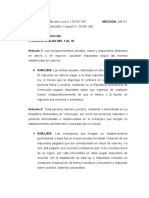

- Analisis de Los Articulos 1 y 10Документ4 страницыAnalisis de Los Articulos 1 y 10Franklin PalacioОценок пока нет

- CLASIFICACION DE LOS IMPUESTOS KaroДокумент6 страницCLASIFICACION DE LOS IMPUESTOS KaroKARO MERCHANОценок пока нет

- ¡Superficies de Trabajo!Документ1 страница¡Superficies de Trabajo!Paola SuárezОценок пока нет

- ! Incendios ¡Документ1 страница! Incendios ¡Paola SuárezОценок пока нет

- ¡Orden y Aseo en El Trabajo!Документ2 страницы¡Orden y Aseo en El Trabajo!Paola SuárezОценок пока нет

- En Base A La Metodología de BieniawskiДокумент3 страницыEn Base A La Metodología de BieniawskiPaola SuárezОценок пока нет

- Impacto Ambiental TablasДокумент2 страницыImpacto Ambiental TablasPaola SuárezОценок пока нет

- Objetivos Generales SsoaДокумент1 страницаObjetivos Generales SsoaPaola SuárezОценок пока нет

- ¡Atención A La Columna!Документ1 страница¡Atención A La Columna!Paola SuárezОценок пока нет

- Cómo y para Qué Puedo Usar AUTOCADДокумент3 страницыCómo y para Qué Puedo Usar AUTOCADPaola SuárezОценок пока нет

- 1 Levantamiento de ObjetosДокумент1 страница1 Levantamiento de ObjetosPaola SuárezОценок пока нет

- TAREA Ensayo Ambiente de Trabajo SeguroДокумент4 страницыTAREA Ensayo Ambiente de Trabajo SeguroPaola SuárezОценок пока нет

- Impacto Ambiental TablasДокумент2 страницыImpacto Ambiental TablasPaola SuárezОценок пока нет

- Parque RecreacionalДокумент5 страницParque RecreacionalPaola SuárezОценок пока нет

- Evaluacion de La Estabilidad y Diseño de Pendiente en Sandloot Open PitДокумент14 страницEvaluacion de La Estabilidad y Diseño de Pendiente en Sandloot Open PitPaola SuárezОценок пока нет

- Produccion de Gas A Partir Del CarbonДокумент0 страницProduccion de Gas A Partir Del Carbonaaaa_aaaОценок пока нет

- Informe Quincenal Mineria Tajo Abierto y SocavonДокумент4 страницыInforme Quincenal Mineria Tajo Abierto y SocavonIsaac Orlando Loaiza SalvadorОценок пока нет

- Manual de Perforación-Lopez Jimeno PDFДокумент464 страницыManual de Perforación-Lopez Jimeno PDFMario Silva Zea90% (10)

- Produccion de Gas Natural A Partir Del CarbonДокумент26 страницProduccion de Gas Natural A Partir Del CarbonPaola SuárezОценок пока нет

- Plan de Sostenimiento - MapaДокумент1 страницаPlan de Sostenimiento - MapaPaola SuárezОценок пока нет

- Ensayo de PerforacionДокумент3 страницыEnsayo de PerforacionPaola Suárez0% (1)

- Trabajo Cielo 05-JunioДокумент6 страницTrabajo Cielo 05-JunioPaola SuárezОценок пока нет

- InfogramaДокумент1 страницаInfogramaPaola SuárezОценок пока нет

- Uso de Los Espacios Asiaticos, Africanos y EuropeosДокумент4 страницыUso de Los Espacios Asiaticos, Africanos y EuropeosPaola SuárezОценок пока нет

- Resolución ANM adopta Términos Referencia exploraciónДокумент56 страницResolución ANM adopta Términos Referencia exploraciónMarisol AvendañoОценок пока нет

- Tablas de RocasДокумент39 страницTablas de RocasPaola SuárezОценок пока нет

- Clasificación de Macizos RocosДокумент22 страницыClasificación de Macizos RocosNathalia Mantilla GomezОценок пока нет

- Taller Administración TributariaДокумент11 страницTaller Administración TributariaPaola SuárezОценок пока нет

- 178 2EstructurasDeContencionDeTierrasДокумент83 страницы178 2EstructurasDeContencionDeTierrasFIDELANTOОценок пока нет

- Manual de Perforación-Lopez Jimeno PDFДокумент464 страницыManual de Perforación-Lopez Jimeno PDFMario Silva Zea90% (10)

- ReporteДокумент414 страницReporteJavier GONZALEZ MARTINEZОценок пока нет

- La Policía Fiscal y AduaneraДокумент2 страницыLa Policía Fiscal y AduaneraKarlos DuranОценок пока нет

- Cinco obras de Alejandro Sánchez y su aplicación en la enseñanza del clarineteДокумент184 страницыCinco obras de Alejandro Sánchez y su aplicación en la enseñanza del clarineteDaniel Alejandro Acosta PulidoОценок пока нет

- VideoДокумент4 страницыVideovalentin ramosОценок пока нет

- Redes Ilícitas y Política en América Latina PDFДокумент324 страницыRedes Ilícitas y Política en América Latina PDFRosendo Ramirez100% (1)

- Diagnóstico de La Problemática Afroecuatoriana y Propuestas de Acciones PrioritariasДокумент20 страницDiagnóstico de La Problemática Afroecuatoriana y Propuestas de Acciones PrioritariasStephen AlbánОценок пока нет

- Actividad 6 Resolucion de Conflictos !Документ9 страницActividad 6 Resolucion de Conflictos !Juan David VARON PRIETOОценок пока нет

- Listado Requisitos AmbientalesДокумент70 страницListado Requisitos Ambientalesjhon amayaОценок пока нет

- SДокумент52 страницыSlfranmelОценок пока нет

- Proyecto Especializacion en Dramaturgia - Elicenia Ramirez 156-170Документ15 страницProyecto Especializacion en Dramaturgia - Elicenia Ramirez 156-170portegamОценок пока нет

- ColombiaДокумент17 страницColombiaKevin MercadoОценок пока нет

- Ena 2010Документ155 страницEna 2010LUIS FERNANDO EspitiaОценок пока нет

- ANEXO No. 1 CARTA DE POSTULACIÓN - 0Документ6 страницANEXO No. 1 CARTA DE POSTULACIÓN - 0Andrea HernándezОценок пока нет

- Zerda RevistaAntipoda No12 PDFДокумент26 страницZerda RevistaAntipoda No12 PDFCarolina Vanegas CarrascoОценок пока нет

- Actividad 3 - Comparando Saberes Sobre Los Mecanismos Alternativos de Resolución de Conflictos, Actividad IndividualДокумент11 страницActividad 3 - Comparando Saberes Sobre Los Mecanismos Alternativos de Resolución de Conflictos, Actividad IndividualWistonFelipeOvalle100% (1)

- Ergonomía en empresas ColombianasДокумент6 страницErgonomía en empresas ColombianasIsaura Perez TovarОценок пока нет

- Entrega Foro 1 Comercio InternacionalДокумент3 страницыEntrega Foro 1 Comercio InternacionalEdwing Javier Diaz ArdilaОценок пока нет

- Policía Nacional de ColombiaДокумент1 страницаPolicía Nacional de ColombiaTULIO SAJONAОценок пока нет

- Actividad de Historia-Simbolos Patrios: Letra Completa InterpretaciónДокумент3 страницыActividad de Historia-Simbolos Patrios: Letra Completa InterpretaciónDiego Bonilla SolanoОценок пока нет

- La Red de Turismo Sostenible de Colombia Es Una Red TemáticaДокумент4 страницыLa Red de Turismo Sostenible de Colombia Es Una Red Temáticafloriva44Оценок пока нет

- Tarea 2 - Contextualización de Los Grupos Étnicos - FinalДокумент30 страницTarea 2 - Contextualización de Los Grupos Étnicos - FinalDiviana J GalindoОценок пока нет

- SOCIALES Y CIUDADANAS - Con RespuestaДокумент73 страницыSOCIALES Y CIUDADANAS - Con RespuestavalentinaОценок пока нет

- C.V. Martha C. Camacho G. 51987410 (2023) A.Документ4 страницыC.V. Martha C. Camacho G. 51987410 (2023) A.catalina.gonzalezОценок пока нет

- Taller de Ausencia de SocialesДокумент3 страницыTaller de Ausencia de SocialesnataliaОценок пока нет

- Registro de Epsea Habilitadas Febrero 28022023Документ3 страницыRegistro de Epsea Habilitadas Febrero 28022023Edgar Meneses MoranОценок пока нет

- Informe de GestionДокумент5 страницInforme de Gestioningjorge21Оценок пока нет

- Texto Base 01Документ8 страницTexto Base 01Frank SabogalОценок пока нет

- Revista ICDT 82 - DigitalДокумент560 страницRevista ICDT 82 - DigitalDaniel EstebanОценок пока нет

- Taller de Literatura Precolombina OctavoДокумент7 страницTaller de Literatura Precolombina OctavoSilvia Paola Polania Guacari100% (1)

- Acrostico, Historia.Документ2 страницыAcrostico, Historia.jaider acevedoОценок пока нет