Вам также может понравиться

- Ejercicio Practico HoteleriaДокумент41 страницаEjercicio Practico Hoteleriaclaribel lopez perezОценок пока нет

- Apuntescontabilidad IIIДокумент178 страницApuntescontabilidad IIIDino FerminОценок пока нет

- Conciliación bancaria Grupo ABCДокумент15 страницConciliación bancaria Grupo ABCJhosmar Alexis Mosso ValenciaОценок пока нет

- Capital Contable ChiapasДокумент20 страницCapital Contable ChiapasYuridia Puch TrujilloОценок пока нет

- Derecho Fiscal: Objetivos, nociones generales y fuentesДокумент69 страницDerecho Fiscal: Objetivos, nociones generales y fuentesRiccardo Ricci MartinezОценок пока нет

- Cuentas contables principales: activo, pasivo, capital y resultadosДокумент16 страницCuentas contables principales: activo, pasivo, capital y resultadosMIKE BARBOSAОценок пока нет

- Aspectos Contables, Legales y Tributarios en Disolucion y Liquidacion de SAДокумент31 страницаAspectos Contables, Legales y Tributarios en Disolucion y Liquidacion de SAJesse LopezОценок пока нет

- Contabilidad de matriz y sucursalesДокумент41 страницаContabilidad de matriz y sucursalesOtto VermisОценок пока нет

- Estado de Cuenta: Crédito FonacotДокумент3 страницыEstado de Cuenta: Crédito FonacotGeraldineОценок пока нет

- Ejercicios ContabilidadДокумент5 страницEjercicios ContabilidadAlejandro Rojas50% (2)

- Libro Practicas de AuditoriaДокумент158 страницLibro Practicas de AuditoriaAntonia Pineda LopezОценок пока нет

- Contabilidad de Las Inversiones en BonosДокумент9 страницContabilidad de Las Inversiones en BonoskarenbaratoОценок пока нет

- Diapositiva Ingresos OrdinariosДокумент9 страницDiapositiva Ingresos OrdinariosjuniorОценок пока нет

- Ejercicios Arqueos y Conciliaciones BancariasДокумент84 страницыEjercicios Arqueos y Conciliaciones BancariasLizbeth VelasquezОценок пока нет

- Ejerccios de Libro Diario IrelisДокумент9 страницEjerccios de Libro Diario IrelismariaverobaldanОценок пока нет

- Estado de Resultados 1Документ14 страницEstado de Resultados 1Diogenes AndrewwsОценок пока нет

- Administración Del Activo Fijo en El Sector PúblicoДокумент27 страницAdministración Del Activo Fijo en El Sector PúblicoArturo Castillejos Juarez33% (3)

- Alpha & Omega 204-B AnaliticoДокумент4 страницыAlpha & Omega 204-B AnaliticoRay Mundo Morales HernandezОценок пока нет

- Sistema Contable de La Industria de La AcuiculturaДокумент6 страницSistema Contable de La Industria de La AcuiculturaAbel TZОценок пока нет

- Reexpresion Eeff 2019-2020Документ4 страницыReexpresion Eeff 2019-2020JP GutierrezОценок пока нет

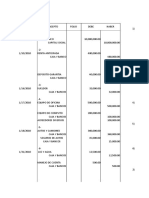

- CxC-MétodosДокумент10 страницCxC-MétodosEvlynОценок пока нет

- Desarrollo AjustesДокумент11 страницDesarrollo AjustesAnonymous ka7gEnyОценок пока нет

- Guiá Cap. 13Документ18 страницGuiá Cap. 13Alicia Sanchez NolascoОценок пока нет

- Tarea de Flujo ClasificacionДокумент2 страницыTarea de Flujo ClasificacionCARLOS ADOLFO GALVEZ GARCIAОценок пока нет

- GUIA DE CONTABILIDAD DE DEUDORES Y ANTICIPOSДокумент19 страницGUIA DE CONTABILIDAD DE DEUDORES Y ANTICIPOSlaura danielaОценок пока нет

- Políticas de InventariosДокумент3 страницыPolíticas de InventariosAnonymous aVIPlxWu4Оценок пока нет

- Inventarios Perpetuos (Ejercicio)Документ16 страницInventarios Perpetuos (Ejercicio)Jose Manuel Garcia MirandaОценок пока нет

- Sociedad AnonimaДокумент14 страницSociedad AnonimaGGabie ZamarripaОценок пока нет

- Trabajo #1 Semana 2Документ2 страницыTrabajo #1 Semana 2Julian PerezОценок пока нет

- Fi U1 A3 DagcДокумент10 страницFi U1 A3 DagcdanielkstilloОценок пока нет

- Ley Del SatДокумент18 страницLey Del SatCandy RamirezОценок пока нет

- 1 Alpha y Omega S.A. Vtas en Abonos U6Документ21 страница1 Alpha y Omega S.A. Vtas en Abonos U6JUANA LARA GUERECAОценок пока нет

- Fusion de SociedadesДокумент7 страницFusion de SociedadesDaniel RabanalesОценок пока нет

- Ejercicio de Activos IntangiblesДокумент2 страницыEjercicio de Activos IntangiblesGerardo Norberto MartinezОценок пока нет

- Contabilizacion de Activos IntangiblesДокумент8 страницContabilizacion de Activos IntangiblesMiriam HernandezОценок пока нет

- Introducción a los activos intangibles según la NIC 38Документ35 страницIntroducción a los activos intangibles según la NIC 38Yuly Aquino FloresОценок пока нет

- Capítulo I Modelos Contables 1. Definición. ElementosДокумент594 страницыCapítulo I Modelos Contables 1. Definición. ElementosEmiliano Di CianoОценок пока нет

- Exposicion - Cuentas de OrdenДокумент46 страницExposicion - Cuentas de OrdenAlex Rendon VelisОценок пока нет

- Sistema de Costos Por Procesos EvaluacionДокумент25 страницSistema de Costos Por Procesos Evaluacionsandra rodriguesОценок пока нет

- Contabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15Документ16 страницContabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15luis adrianОценок пока нет

- Registro de Activos FijosДокумент2 страницыRegistro de Activos FijosJuan Antonio Lozano TayoОценок пока нет

- Boletin Moneda FuncionalДокумент13 страницBoletin Moneda FuncionalluisОценок пока нет

- Inventarios Unidad 4Документ23 страницыInventarios Unidad 4Juan Resendez MirelesОценок пока нет

- ContaFinII U03 5aed PDFДокумент43 страницыContaFinII U03 5aed PDFManrique Reyes100% (1)

- El Salvador Legis - Propiedad Planta y EquipoДокумент23 страницыEl Salvador Legis - Propiedad Planta y EquipoCaroline Quintanilla0% (2)

- 1T CG AДокумент6 страниц1T CG AAngelBustamanteОценок пока нет

- Factoraje financiero: qué es y cómo funcionaДокумент12 страницFactoraje financiero: qué es y cómo funcionajoseОценок пока нет

- Embargo, Remate y Adjudicacion - Procesal AdministrativoДокумент18 страницEmbargo, Remate y Adjudicacion - Procesal AdministrativoXavi MonzalvoОценок пока нет

- Ejercicios FundamentosДокумент21 страницаEjercicios FundamentosCarla GiraldoОценок пока нет

- Proyecto de Aula Semestre 3Документ30 страницProyecto de Aula Semestre 3Luis Alfonso De Aguas RamosОценок пока нет

- Ejemplo ConsignacionДокумент3 страницыEjemplo Consignacionadolfim0% (1)

- Ada 4 - Formas de Extinguir Los Creditos Fiscales - Contaduría - 3aДокумент3 страницыAda 4 - Formas de Extinguir Los Creditos Fiscales - Contaduría - 3aLourdes noemi Chan noh100% (1)

- Presentacion Inventario PDFДокумент32 страницыPresentacion Inventario PDFNathalie NiñoОценок пока нет

- Transformación, Escision y FusiónДокумент21 страницаTransformación, Escision y FusiónLo RaveОценок пока нет

- Cuentas Por CobrarДокумент115 страницCuentas Por CobrarSteven FacundoОценок пока нет

- Ejercicio 1 Analitic COMPLETOДокумент14 страницEjercicio 1 Analitic COMPLETOLuis EmilioОценок пока нет

- Cuestionario de Estados FinancierosДокумент8 страницCuestionario de Estados FinancierosAbigaol HernandezОценок пока нет

- Depreciación y amortización: métodos y conceptos claveДокумент13 страницDepreciación y amortización: métodos y conceptos claveMaria Fernanda Albarran Ortiz50% (2)

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesДокумент15 страницActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesConraОценок пока нет

- Actividad 1 Contabilidad de SociedadesДокумент14 страницActividad 1 Contabilidad de Sociedadescarlos mendzaoОценок пока нет

- Deberes ContablesДокумент6 страницDeberes ContablesArmo EwОценок пока нет

- Derechos y Acciones Derecho MercantilДокумент2 страницыDerechos y Acciones Derecho MercantilArmo EwОценок пока нет

- Impuestos sobre la renta MéxicoДокумент5 страницImpuestos sobre la renta MéxicoArmo EwОценок пока нет

- Operaciones en ComisionДокумент18 страницOperaciones en ComisionArmo EwОценок пока нет

- Starbucks incrementa ganancias y eleva pronósticos para 2013Документ3 страницыStarbucks incrementa ganancias y eleva pronósticos para 2013Armo Ew100% (1)

- Analisis BursatilДокумент7 страницAnalisis BursatilArmo Ew100% (2)

- CCA - Actividad 1 Estructura OrganizacionalДокумент4 страницыCCA - Actividad 1 Estructura OrganizacionalArmo EwОценок пока нет

- Formulacion de La HipotesisДокумент5 страницFormulacion de La HipotesisArmo Ew100% (3)

- Proyecciones FinancieraasДокумент4 страницыProyecciones FinancieraasArmo EwОценок пока нет

- DistribucionesДокумент3 страницыDistribucionesArmo EwОценок пока нет

- Analisis BursatilДокумент7 страницAnalisis BursatilArmo Ew100% (2)

- Auditoría CANOPO: Evaluación de riesgosДокумент7 страницAuditoría CANOPO: Evaluación de riesgosArmo EwОценок пока нет

- Indicadores Predictivos y PronosticoДокумент4 страницыIndicadores Predictivos y PronosticoArmo Ew100% (2)

- CCA - Actividad 1 Estructura OrganizacionalДокумент4 страницыCCA - Actividad 1 Estructura OrganizacionalArmo EwОценок пока нет

- Impuestos: Funciones, Elementos e Importancia para el Desarrollo EconómicoДокумент8 страницImpuestos: Funciones, Elementos e Importancia para el Desarrollo EconómicoArmo Ew100% (2)

- Calculo Punto de EquilibroДокумент6 страницCalculo Punto de EquilibroArmo Ew100% (1)

- PolizasДокумент10 страницPolizasArmo EwОценок пока нет

- Proyecciones FinancieraasДокумент4 страницыProyecciones FinancieraasArmo EwОценок пока нет

- Actividad 4 Derecho MercantilДокумент2 страницыActividad 4 Derecho MercantilArmo Ew0% (1)

- Libro DiarioДокумент4 страницыLibro DiarioArmo EwОценок пока нет

- Operaciones en ComisionДокумент18 страницOperaciones en ComisionArmo EwОценок пока нет

- DistribucionesДокумент3 страницыDistribucionesArmo EwОценок пока нет

- Dis Tri Buci OnesДокумент3 страницыDis Tri Buci OnesArmo EwОценок пока нет

- Operaciones en ComisionДокумент18 страницOperaciones en ComisionArmo EwОценок пока нет

- CuadroДокумент1 страницаCuadroArmo EwОценок пока нет

- Concept OsДокумент1 страницаConcept OsArmo EwОценок пока нет

- Actividad 1 Contabilidades EspecialesДокумент2 страницыActividad 1 Contabilidades EspecialesArmo EwОценок пока нет

- Programa OrganizacionalДокумент3 страницыPrograma OrganizacionalArmo EwОценок пока нет

- Registro de OperacionesДокумент9 страницRegistro de OperacionesArmo EwОценок пока нет

- Operaciones en ComisionДокумент18 страницOperaciones en ComisionArmo EwОценок пока нет

- Cuenta Ahorro LifeДокумент17 страницCuenta Ahorro LifeJesus Orellana FuenzalidaОценок пока нет

- FV 09001710490042100016618Документ1 страницаFV 09001710490042100016618Arq Yamid FlorezОценок пока нет

- Marek Hoehn Neoliberalismo Aportes para Su Conceptualizacion PDFДокумент42 страницыMarek Hoehn Neoliberalismo Aportes para Su Conceptualizacion PDFJuan Jose FernandezОценок пока нет

- Practica IiiДокумент3 страницыPractica IiiHarry Laban100% (2)

- Un Trabajador Laboro Menos de 1 Mes. ¿Le Corresponde Liquidación de Beneficios Sociales - Empresa - Trabajo - Noticiero Contable - NoticierocontableДокумент3 страницыUn Trabajador Laboro Menos de 1 Mes. ¿Le Corresponde Liquidación de Beneficios Sociales - Empresa - Trabajo - Noticiero Contable - Noticierocontablexoltar1854Оценок пока нет

- Ico U2 A1 AbmsДокумент11 страницIco U2 A1 AbmsFlacaMoraleSОценок пока нет

- Img 012Документ2 страницыImg 012Luis Alberto Condori LlamacОценок пока нет

- Berton, Apreciaciones Conceptuales Del Termino Desarrollo PDFДокумент12 страницBerton, Apreciaciones Conceptuales Del Termino Desarrollo PDFRamon VenegasОценок пока нет

- Optimización del IGV para servicios turísticosДокумент9 страницOptimización del IGV para servicios turísticosMiriam VillonОценок пока нет

- NuevoДокумент9 страницNuevoVictor Sanchez CorreaОценок пока нет

- Exportaciones de Piñas 2000 - 2019Документ57 страницExportaciones de Piñas 2000 - 2019Dennis Marwin Pereyra DiazОценок пока нет

- Cambio de Moneda ExtranjeraДокумент2 страницыCambio de Moneda ExtranjeraSan BОценок пока нет

- CASOLICORERADELVALLEДокумент2 страницыCASOLICORERADELVALLEEliana MedinaОценок пока нет

- DEFICIENCIASДокумент9 страницDEFICIENCIASrocio1412Оценок пока нет

- 08contrato Alquier Sala de Operaciones y Hospitalizacion (Clinica Cori) IiДокумент2 страницы08contrato Alquier Sala de Operaciones y Hospitalizacion (Clinica Cori) IiDcraz C Raz72% (25)

- DBC Anpe Servicios Generales RM 88Документ54 страницыDBC Anpe Servicios Generales RM 88Carlos ChuraОценок пока нет

- Trabajo Colaborativo Entrega 1 Contabilidad de ActivosДокумент7 страницTrabajo Colaborativo Entrega 1 Contabilidad de ActivosJennifer MartinezОценок пока нет

- Convención de Los ApatriciasДокумент6 страницConvención de Los ApatriciasMilagrosОценок пока нет

- Contrato de arrendamiento 5: Términos y condicionesДокумент3 страницыContrato de arrendamiento 5: Términos y condicionesJaneth CamachoОценок пока нет

- CA20220221Документ352 страницыCA20220221jess0% (1)

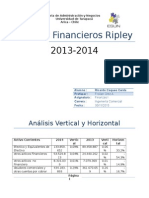

- Análisis Financiero Ripley 2013-2014Документ19 страницAnálisis Financiero Ripley 2013-2014Ricardo CaqueoОценок пока нет

- Solicitud UrbanizaciónДокумент2 страницыSolicitud UrbanizaciónDaniel Lopez Arellano100% (1)

- Montaje de Circuitos (Series y Paralelo) y Mediciones EléctricasДокумент5 страницMontaje de Circuitos (Series y Paralelo) y Mediciones Eléctricasfernanda oviedoОценок пока нет

- La Nacion 22octubre2013Документ48 страницLa Nacion 22octubre2013Fredy GómezОценок пока нет

- Veritrade Arándanos ResumenGeneral PerúEnr2013-Dic2022Документ1 256 страницVeritrade Arándanos ResumenGeneral PerúEnr2013-Dic2022Miguel Leiva ReyesОценок пока нет

- Dossier 5Документ8 страницDossier 5Pablo DОценок пока нет

- Ejercicios Resueltos de Derecho Administrativo IДокумент34 страницыEjercicios Resueltos de Derecho Administrativo IBelenDeFreitezОценок пока нет

- Aung San Suu KyiДокумент2 страницыAung San Suu KyiBasauriko San Jose Ikastetxeko Pastoral TaldeaОценок пока нет

- Requisitos de Ingreso EsmaДокумент2 страницыRequisitos de Ingreso EsmaLozano GerardoОценок пока нет

- Valores éticos policíaДокумент5 страницValores éticos policíaRoberto Sánchez50% (2)