Вам также может понравиться

- Ejercicio No. 4 Estado de Flujo de Efectivo (Resuelto)Документ8 страницEjercicio No. 4 Estado de Flujo de Efectivo (Resuelto)tania leonela77% (31)

- Ejercicios Nia Seccion 500 599Документ17 страницEjercicios Nia Seccion 500 599Diego E. MoralesОценок пока нет

- Cuentas de OrdenДокумент20 страницCuentas de OrdenNelson HerreraОценок пока нет

- La Finca Dolly S.A. EstudiantesДокумент26 страницLa Finca Dolly S.A. EstudiantesEdgar LemusОценок пока нет

- 1 Flujo de Efectivo - La Presentación, S.AДокумент7 страниц1 Flujo de Efectivo - La Presentación, S.Ajose jose perezОценок пока нет

- Caso Adopción Primera Vez - Niif 1 Hoja de Trabajo Seminrario Taller CTCPДокумент108 страницCaso Adopción Primera Vez - Niif 1 Hoja de Trabajo Seminrario Taller CTCPJoshexito Rodas100% (1)

- Laboratorio No.9 AuditoriaДокумент6 страницLaboratorio No.9 Auditoriaherbert chavarriaОценок пока нет

- Flujo de Efectivo LaboratorioДокумент8 страницFlujo de Efectivo LaboratorioEDDY100% (1)

- Ejercicio Práctico - Flujos de Efectivo 2020 RESOLUCIÓNДокумент21 страницаEjercicio Práctico - Flujos de Efectivo 2020 RESOLUCIÓNJORGE MARIO AJCOJON MORALESОценок пока нет

- Practica Flujo de EfectivoДокумент8 страницPractica Flujo de EfectivoSamuelОценок пока нет

- Tarea TropicosДокумент10 страницTarea TropicosArely JimenezОценок пока нет

- Datos Incompletos - Po Anacleto RecanojДокумент6 страницDatos Incompletos - Po Anacleto Recanojjose jose perezОценок пока нет

- D. Enunciado Ejercicio 1 Damaris Abigail Garcia Perez 1937-15-13357Документ20 страницD. Enunciado Ejercicio 1 Damaris Abigail Garcia Perez 1937-15-13357DAMARIS ABIGAIL GARCÍA PÉREZОценок пока нет

- Flujos de EfectivoДокумент5 страницFlujos de EfectivoNestor VelizОценок пока нет

- Agencias y SucursalesДокумент14 страницAgencias y Sucursalespedrop1023Оценок пока нет

- Ejercicios Propuestos de Certificados de Deposito A Plazo en DólaresДокумент1 страницаEjercicios Propuestos de Certificados de Deposito A Plazo en DólaresErwincontОценок пока нет

- Privado Oasis (Flujo Efectivo)Документ5 страницPrivado Oasis (Flujo Efectivo)SAMUEL TRINIDAD100% (1)

- Material de Apoyo1Документ15 страницMaterial de Apoyo1Dario Lopez ChavezОценок пока нет

- Fusion de SociedadesДокумент5 страницFusion de SociedadesaldosandovalОценок пока нет

- Apertura de Sociedades de PersonasДокумент8 страницApertura de Sociedades de PersonasYaneth Coy IxmayОценок пока нет

- Clase 06 - Ejemplo Datos IncompletosДокумент9 страницClase 06 - Ejemplo Datos IncompletosRodrigo HerreraОценок пока нет

- Ejercicio de Nic 7Документ2 страницыEjercicio de Nic 7Marlon MartinezОценок пока нет

- Ejercicios Est Liq 2016Документ3 страницыEjercicios Est Liq 2016Rudy MartínezОценок пока нет

- Resolucion Emilios, S.A. Flujo de Efectivo PDFДокумент5 страницResolucion Emilios, S.A. Flujo de Efectivo PDFAlejandro GuamuchОценок пока нет

- Ejercicio No. 2 - Admisión de Nuevos Socios - 2022Документ2 страницыEjercicio No. 2 - Admisión de Nuevos Socios - 2022Victormanuel SucicalОценок пока нет

- EJERCICIOДокумент10 страницEJERCICIOKenneth ContrerasОценок пока нет

- Datos Incompletos - SolucionesДокумент18 страницDatos Incompletos - SolucionesJorge CuyunОценок пока нет

- Exa. Privado (Datos Incompletos)Документ6 страницExa. Privado (Datos Incompletos)jose jose perezОценок пока нет

- Unidad 5 Cultura EmpresarialДокумент21 страницаUnidad 5 Cultura Empresarialshunaxhi guadalupe jimenez jimenez100% (1)

- Examen ParcialДокумент8 страницExamen ParcialRuben AranaОценок пока нет

- Laboratorio No. 4Документ18 страницLaboratorio No. 4William LopezОценок пока нет

- Plantilla de Excel para Control de InventarioДокумент8 страницPlantilla de Excel para Control de InventarioJoel AyalaОценок пока нет

- Ejercicio TransformaciónДокумент4 страницыEjercicio TransformaciónNoel GarciaОценок пока нет

- Presentacion Final Flujos de Efectivo GRUPO No 5Документ20 страницPresentacion Final Flujos de Efectivo GRUPO No 5JorgeОценок пока нет

- Datos Incompletos - Pablo Marmol Di2Документ11 страницDatos Incompletos - Pablo Marmol Di2Jorge Cuyun100% (1)

- Ejercicio # 2 EF Datos IncompletosДокумент3 страницыEjercicio # 2 EF Datos IncompletosMarco Vinicio López de LeónОценок пока нет

- Agencias CASO 1Документ1 страницаAgencias CASO 1Marelin OrellanaОценок пока нет

- Laboratorio Flujo de EfectivoДокумент6 страницLaboratorio Flujo de EfectivoFredy MauricioОценок пока нет

- Copia de Repaso - Contabilidad - III, - Datos - IncompletosДокумент7 страницCopia de Repaso - Contabilidad - III, - Datos - Incompletosjazmin barrios100% (1)

- 03 Resolucion Lab. Datos IncompletosДокумент5 страниц03 Resolucion Lab. Datos IncompletosJonathan VásquezОценок пока нет

- Agencias y Sucursales 12Документ11 страницAgencias y Sucursales 12Soledad TaxОценок пока нет

- Laboratario 6.Документ3 страницыLaboratario 6.Marvin Mejia100% (1)

- REPASO Ejercicio Agencias y Sucursales en Moneda Local - AL COSTOДокумент1 страницаREPASO Ejercicio Agencias y Sucursales en Moneda Local - AL COSTOLuis Antonio Orantes Urbina.Оценок пока нет

- Estados Financieros Datos IncompletosДокумент12 страницEstados Financieros Datos IncompletosMarionPinedaОценок пока нет

- Datos IncompletosДокумент19 страницDatos IncompletosEdwin OrdóñezОценок пока нет

- Teoria Cuentas Especiales y Apertura de Sociedades (9.12.15)Документ18 страницTeoria Cuentas Especiales y Apertura de Sociedades (9.12.15)Ire VelaОценок пока нет

- Estado de Flujo de EfectivoДокумент13 страницEstado de Flujo de EfectivoDamián Pellegrini0% (2)

- Laboratorio No. 1Документ2 страницыLaboratorio No. 1René Alejandro Ortiz EscobarОценок пока нет

- Matrices y Sub La Chalupa y FayucaДокумент14 страницMatrices y Sub La Chalupa y FayucaArìstides FloresОценок пока нет

- E.F.E. - Costa Verde Restaurant (Caso)Документ1 страницаE.F.E. - Costa Verde Restaurant (Caso)Marycielo Rubi Roca MauricioОценок пока нет

- Los TriunfadoresДокумент3 страницыLos TriunfadoresRonald QSОценок пока нет

- Esquema Datos IncompletosДокумент3 страницыEsquema Datos IncompletosLuis Arcelio AlvaradoОценок пока нет

- Contabilidad IV Ganare PaceДокумент8 страницContabilidad IV Ganare PaceGriselda HerreraОценок пока нет

- Examen Contabilidad Final (Mario Flores)Документ16 страницExamen Contabilidad Final (Mario Flores)Mario VicenteОценок пока нет

- 2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalДокумент3 страницы2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalJaquelin GonzálezОценок пока нет

- Practica La Mocosita Completo DefinitivoДокумент40 страницPractica La Mocosita Completo DefinitivoOmeyra MarroquinОценок пока нет

- Datos IncompletosДокумент6 страницDatos IncompletosElisaGómezEstrada100% (1)

- Métodos de Análisis FinancieroДокумент8 страницMétodos de Análisis FinancieroBryan De La CruzОценок пока нет

- 3 Flujo de Efectivo - Francia, S.AДокумент9 страниц3 Flujo de Efectivo - Francia, S.Ajose jose perezОценок пока нет

- 04.-Caja y Bancos El Adios, S.A.Документ14 страниц04.-Caja y Bancos El Adios, S.A.Juan GallardoОценок пока нет

- UN CENTRO UN PRODUCTO - La Economica - Practica de CostosДокумент6 страницUN CENTRO UN PRODUCTO - La Economica - Practica de Costosjose jose perezОценок пока нет

- Laboratorio No. 3 Encaje BancarioДокумент18 страницLaboratorio No. 3 Encaje BancarioLeonel EsquivelОценок пока нет

- Caso PracticoДокумент6 страницCaso PracticoLester SantiagoОценок пока нет

- Contabilidad BANCARIA EJERCICIO 2022-IДокумент2 страницыContabilidad BANCARIA EJERCICIO 2022-IJoswald Herrera Martinez100% (1)

- Parcial Conta Vii Año 2020Документ1 страницаParcial Conta Vii Año 2020duglasОценок пока нет

- Caso 1 - Cierre de Ctas DesarrolladoДокумент16 страницCaso 1 - Cierre de Ctas DesarrolladoCristian RDОценок пока нет

- Seccion 16 Hoja de Trabajo Propiedades de InversiónДокумент1 страницаSeccion 16 Hoja de Trabajo Propiedades de InversiónRicardo LaraОценок пока нет

- Planificacion Auditoria AdministrativaДокумент12 страницPlanificacion Auditoria AdministrativaRicardo LaraОценок пока нет

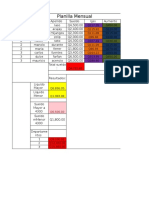

- Planilla MensualДокумент12 страницPlanilla MensualRicardo LaraОценок пока нет

- La Guayaba FelizДокумент10 страницLa Guayaba FelizRicardo LaraОценок пока нет

- Auditoria Integrada COSO y COBITДокумент41 страницаAuditoria Integrada COSO y COBITRicardo LaraОценок пока нет

- Examen Parcial II - Costos para La GestiónДокумент7 страницExamen Parcial II - Costos para La GestiónSHARON AURORA ARENAZA SERAFINОценок пока нет

- Gustavo Esis - TAREA 1 - Finanzas para Abogados.Документ3 страницыGustavo Esis - TAREA 1 - Finanzas para Abogados.Gustavo EsisОценок пока нет

- 2014, I Semestre. III Parcial Principios de Contabilidad 2014 - Version 2Документ5 страниц2014, I Semestre. III Parcial Principios de Contabilidad 2014 - Version 2josuealvarresОценок пока нет

- C.V.U. Guia de Ejer. Uneg 2015Документ14 страницC.V.U. Guia de Ejer. Uneg 2015eliandrys sanchezОценок пока нет

- Valor Presente NetoДокумент43 страницыValor Presente NetoAlexis YerickОценок пока нет

- Taller Derecho Laboral IndividualДокумент3 страницыTaller Derecho Laboral IndividualIve M Arrieta BОценок пока нет

- Fundamentos de Contabilidad Octubre 2020 - Feb2021Документ7 страницFundamentos de Contabilidad Octubre 2020 - Feb2021pcmantil0% (2)

- Solucion Algodon Peruano-T6Документ5 страницSolucion Algodon Peruano-T6Cristian Salas CapizoОценок пока нет

- Actividad #14 TALLER DE INVESTIGACIONДокумент8 страницActividad #14 TALLER DE INVESTIGACIONKrïs ArrietaОценок пока нет

- EconomíaДокумент10 страницEconomíaviking6461Оценок пока нет

- CASO-EMPRESA-ABC FinalДокумент11 страницCASO-EMPRESA-ABC FinalRaquel RojasОценок пока нет

- Caso - Simulacion de Estados Financieros ARFM - ESANДокумент8 страницCaso - Simulacion de Estados Financieros ARFM - ESANCarolinne BaquerizoОценок пока нет

- Notas 1er Trimestre 2022 EASJДокумент26 страницNotas 1er Trimestre 2022 EASJiris maribel altamirano mocarroОценок пока нет

- TRABAJO FINAL PLANEAMIENTO FINANCIERO CorregidoДокумент56 страницTRABAJO FINAL PLANEAMIENTO FINANCIERO CorregidoYasser AlvaradoОценок пока нет

- Tarea1 Contabilidad GeneralДокумент5 страницTarea1 Contabilidad GeneralMagdiel Argueta HNОценок пока нет

- 2020 - Chavez Ttito PDFДокумент426 страниц2020 - Chavez Ttito PDFLindaОценок пока нет

- Análisis FinancieroДокумент22 страницыAnálisis Financieroaquiros29Оценок пока нет

- Cuenta de Pérdidas y Ganancias (PyG Con Subcuentas)Документ3 страницыCuenta de Pérdidas y Ganancias (PyG Con Subcuentas)G LpОценок пока нет

- Clase Practica Estado ResultadoДокумент7 страницClase Practica Estado ResultadoDanny CanoОценок пока нет

- Depreciacion de ActivosДокумент5 страницDepreciacion de ActivosGillibeth MorilloОценок пока нет

- Practica N 2 PDFДокумент5 страницPractica N 2 PDFlizОценок пока нет

- Eeff - Ratios - Unacem SaaДокумент81 страницаEeff - Ratios - Unacem SaasandraОценок пока нет

- Examen Mercanc - As Tipo BДокумент21 страницаExamen Mercanc - As Tipo BOscar Piqueras HernandoОценок пока нет

- Exposición Contabilidad 2Документ35 страницExposición Contabilidad 2Argelis DRОценок пока нет