Вам также может понравиться

- Estadistica 3Документ7 страницEstadistica 3Oswaldo Daniel Veliz Macias0% (1)

- Casos Estudio Interes CompuestoДокумент2 страницыCasos Estudio Interes CompuestoHalion Castañeda AsesОценок пока нет

- Razon de CambioДокумент18 страницRazon de CambioWilder Fernandez QuispeОценок пока нет

- CUESTIONARIOДокумент6 страницCUESTIONARIOYaquiHidalgoОценок пока нет

- Caso Practico MAS IGV, INCLUIDO IGV, I..R.CASOS PRACTICOS RER-2021Документ2 страницыCaso Practico MAS IGV, INCLUIDO IGV, I..R.CASOS PRACTICOS RER-2021kenneth bajonero caquiОценок пока нет

- Test Unidad 3 y 4 CostosДокумент6 страницTest Unidad 3 y 4 CostosNathaly VacaОценок пока нет

- Interes Simple ActualizadoДокумент7 страницInteres Simple ActualizadoWill Of tibuОценок пока нет

- 2COSTOДокумент4 страницы2COSTOisabel gonzalezОценок пока нет

- Semana 2 EstadisticaДокумент4 страницыSemana 2 EstadisticaPaula HernandezОценок пока нет

- Investigación de Leyes y Normativas Relacionadas A Derecho InformáticoДокумент28 страницInvestigación de Leyes y Normativas Relacionadas A Derecho Informáticomercedes tamayoОценок пока нет

- Ejemplo de Ecuación Lineal Aplicada A La AdministraciónДокумент1 страницаEjemplo de Ecuación Lineal Aplicada A La AdministraciónAngie Dayanne LeónОценок пока нет

- PORTAFOLIO DE CONTABILIDAD III Ing. Ronald RamonДокумент105 страницPORTAFOLIO DE CONTABILIDAD III Ing. Ronald RamonJoselyn Lisseth Sivisapa MosqueraОценок пока нет

- Cálculo y Registro de Las Provisiones para BeneficiosДокумент5 страницCálculo y Registro de Las Provisiones para BeneficiosBravo Lizbeth LinaОценок пока нет

- Problemas Resueltos de Interes CompuestoДокумент30 страницProblemas Resueltos de Interes CompuestoAlex MallquiОценок пока нет

- Guía Tutorial Infografía - Piktochart PDFДокумент15 страницGuía Tutorial Infografía - Piktochart PDFCarolina CarolОценок пока нет

- Cuestionario Sobre PresupuestosДокумент3 страницыCuestionario Sobre PresupuestosaanjnsjansjОценок пока нет

- Tarea N°1 PDFДокумент1 страницаTarea N°1 PDFEric Hernán Cabezas Briones100% (1)

- EXAMEN DEL II LAPSO MATEMATICAS 5toДокумент2 страницыEXAMEN DEL II LAPSO MATEMATICAS 5toNaudy GonzalezОценок пока нет

- Cuestionario Costos CompletoДокумент6 страницCuestionario Costos CompletoDannii OrtiizОценок пока нет

- Teoría Del Ingreso Permanente de Milton Friedman PDFДокумент6 страницTeoría Del Ingreso Permanente de Milton Friedman PDFLeila CastellonОценок пока нет

- EjerciciosДокумент17 страницEjerciciosLUIS ALEXIS PERALTA SILVAОценок пока нет

- Problemas Resueltos. Interés Compuesto 1 - Ejercicios y Problemas de Matemáticas Financieras - SoloContabilidadДокумент4 страницыProblemas Resueltos. Interés Compuesto 1 - Ejercicios y Problemas de Matemáticas Financieras - SoloContabilidadrodriguezchavez19750% (1)

- Examen Sistema de Costos Por ActividadДокумент7 страницExamen Sistema de Costos Por ActividadGerman CeleitaОценок пока нет

- Bomba de BencinaДокумент23 страницыBomba de BencinaPaola GallardoОценок пока нет

- Dossier Matematica Financieras para La Toma de Decsiones 2012 PDFДокумент121 страницаDossier Matematica Financieras para La Toma de Decsiones 2012 PDFManuel LezamaОценок пока нет

- Tarea1141701 16211132501Документ2 страницыTarea1141701 16211132501Romina BravoОценок пока нет

- Compendio Unico Contabilidad de Costo Unida 1,2,3,4Документ76 страницCompendio Unico Contabilidad de Costo Unida 1,2,3,4Frost M04Оценок пока нет

- Test Costos 1y2Документ41 страницаTest Costos 1y2Nathaly VacaОценок пока нет

- Impuestos OvaДокумент53 страницыImpuestos OvaImues Tierra De Paz100% (2)

- Interes SimpleДокумент15 страницInteres SimpleCarla Maldonado AjataОценок пока нет

- Ejercicio de Hallazgo 1Документ3 страницыEjercicio de Hallazgo 1karenОценок пока нет

- Anexo 7 PRINCIPIOS - Participantes (1) SEDAДокумент3 страницыAnexo 7 PRINCIPIOS - Participantes (1) SEDALeonel DanielzОценок пока нет

- Tercer Examen de Formulacion y Evaluacion de ProyectosДокумент2 страницыTercer Examen de Formulacion y Evaluacion de ProyectosDani ClaussОценок пока нет

- Formato Carta VHTДокумент2 страницыFormato Carta VHTDARWIN VIÑAN VINUEZAОценок пока нет

- Ficha Bienes y Elasticidad de La DemandaДокумент11 страницFicha Bienes y Elasticidad de La DemandaJAVIERA ISABEL VILLAVICENCIO CASTROОценок пока нет

- Caso de Ordenes EspecificasДокумент4 страницыCaso de Ordenes EspecificasMarcely UmañaОценок пока нет

- Econometria ExamenДокумент20 страницEconometria ExamenLuz PalaciosОценок пока нет

- Contabilidad y Costos PDFДокумент4 страницыContabilidad y Costos PDFMario PadillaОценок пока нет

- Actividad Semana SeisДокумент2 страницыActividad Semana SeisHEILER TORRES CAICEDO0% (1)

- Costeo Ordenes Produccion Completo BasicoДокумент17 страницCosteo Ordenes Produccion Completo BasicoAriel MIОценок пока нет

- PDF ICALT ManualДокумент24 страницыPDF ICALT ManualPorfirio Guido0% (1)

- Contabilidad UnamДокумент8 страницContabilidad UnamMabel A. M. Sun HeeОценок пока нет

- 2022 Ejercicios de Aplicación de Impuesto Sobre La Renta de Otros IngresosДокумент3 страницы2022 Ejercicios de Aplicación de Impuesto Sobre La Renta de Otros IngresosOquely CastroОценок пока нет

- Asignacion 2 Costo Del CapitalДокумент4 страницыAsignacion 2 Costo Del CapitalYorihany MendezОценок пока нет

- Tarea 1Документ3 страницыTarea 1Daniel Vargas100% (1)

- Ejercicios de Macroecnomia IIДокумент4 страницыEjercicios de Macroecnomia IItulindablancaОценок пока нет

- Datos Empresa de Servicios Trabajo en ClaseДокумент58 страницDatos Empresa de Servicios Trabajo en ClaseAnahiОценок пока нет

- Ejercicio Unidad 6Документ2 страницыEjercicio Unidad 6ferney hoyosОценок пока нет

- EJERCICIO CIF CON COSTO MOD NiДокумент2 страницыEJERCICIO CIF CON COSTO MOD NiAshly VacaОценок пока нет

- Ejercicios GraficasДокумент2 страницыEjercicios GraficasEsly RodriguezОценок пока нет

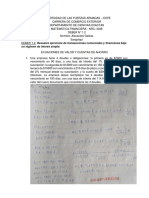

- Medidas de DispersiónДокумент6 страницMedidas de Dispersiónjason floresОценок пока нет

- Ejercicio de Desviacion Estandar y VarianzaДокумент10 страницEjercicio de Desviacion Estandar y VarianzaCAROОценок пока нет

- GaleasAlexandra Deber1 2Документ7 страницGaleasAlexandra Deber1 2Milena AlexndraОценок пока нет

- Venta de Inmuebles SolucionДокумент233 страницыVenta de Inmuebles SolucionAngel AlbertoОценок пока нет

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoДокумент6 страницCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraОценок пока нет

- Cap 3 Analisis Financiero para La Empresa Videla - Hintze - Cristobal - 2009 2da - Edici - NДокумент15 страницCap 3 Analisis Financiero para La Empresa Videla - Hintze - Cristobal - 2009 2da - Edici - NDaniela Belen Hernández ObandoОценок пока нет

- 3 Cuadro Sinoptico, Cardenas Marcela, 2069702Документ17 страниц3 Cuadro Sinoptico, Cardenas Marcela, 2069702MARCELA CARDENAS NAVEROSОценок пока нет

- Jonathan Barrientos - Tarea 5Документ12 страницJonathan Barrientos - Tarea 5edisonОценок пока нет

- NIIF Pequeñas y Medianas Entidades Seccion 1,2 y 3Документ50 страницNIIF Pequeñas y Medianas Entidades Seccion 1,2 y 3Yeferson ordoñezОценок пока нет

- NIIF Pequeñas y Medianas Entidades Seccion 1,2 y 3Документ50 страницNIIF Pequeñas y Medianas Entidades Seccion 1,2 y 3danielОценок пока нет

- Tables FisherДокумент1 страницаTables Fisherlokaso77777Оценок пока нет

- Numeros AleatoriosДокумент6 страницNumeros AleatoriosAndres CardenasОценок пока нет

- Barrozo MarielaДокумент3 страницыBarrozo Marielalokaso77777Оценок пока нет

- Tabla Numeros AleatoriosДокумент31 страницаTabla Numeros Aleatorioslokaso77777Оценок пока нет

- Prob de Calculos de BombasДокумент1 страницаProb de Calculos de Bombaslokaso77777Оценок пока нет

- Ejercicios Balanace GeneralДокумент4 страницыEjercicios Balanace Generallokaso77777Оценок пока нет

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesДокумент9 страницEjercicio #2 de Costeo Tradicional y Basado en Actividadeslokaso77777Оценок пока нет

- Taller de Costeo LogísticoДокумент8 страницTaller de Costeo Logísticolokaso77777Оценок пока нет

- Taller de Costeo LogísticoДокумент8 страницTaller de Costeo Logísticolokaso77777Оценок пока нет

- Microeconomia Preguntas de EvaluacionДокумент5 страницMicroeconomia Preguntas de EvaluacionStalyn Sarmiento25% (4)

- Glosario Urbano DigitalДокумент61 страницаGlosario Urbano DigitalFormación y Extensión de ciudadesОценок пока нет

- Matemáticas Financieras - Aplicaciones BursátilesДокумент4 страницыMatemáticas Financieras - Aplicaciones BursátilesFelipe De Gante100% (1)

- Puno 28 2014 Version Retroalimentado PDRC Al 2021Документ106 страницPuno 28 2014 Version Retroalimentado PDRC Al 2021velabrusОценок пока нет

- Ejercicio Practico Ir NaturalesДокумент24 страницыEjercicio Practico Ir NaturalesJoe CalvacheОценок пока нет

- Estudio Tecnico y Economico TrabajoДокумент18 страницEstudio Tecnico y Economico Trabajojuan100% (2)

- Cama de Tierra Comun Cernida PDFДокумент1 страницаCama de Tierra Comun Cernida PDFJason CanoОценок пока нет

- Cuestionario Eco. Globalizada. Valerie Dacunha JiménezДокумент6 страницCuestionario Eco. Globalizada. Valerie Dacunha JiménezEbis Jimenez RangelОценок пока нет

- GRUPO 5 - Analisis Edad Media y BoliviaДокумент7 страницGRUPO 5 - Analisis Edad Media y Boliviajorge ignacio lazcano maytaОценок пока нет

- Enunciado DISALEGRE NOMINASOL2022-1-9Документ9 страницEnunciado DISALEGRE NOMINASOL2022-1-9Jose Maria Canton NavarroОценок пока нет

- Clasificador Presupuestario de Ingresos y Gastos CL 26-11-2018Документ4 страницыClasificador Presupuestario de Ingresos y Gastos CL 26-11-2018Carolina GirónОценок пока нет

- Moda Rápida AdministraciónДокумент14 страницModa Rápida Administracióndarwin manuelОценок пока нет

- Six SigmaДокумент10 страницSix Sigmamotumbosac90% (10)

- GEOPOLITICA TRAB Colaborativo Fase 2Документ14 страницGEOPOLITICA TRAB Colaborativo Fase 2JAVIERОценок пока нет

- INF - Impacto e Importancia de Las Remesas en La Diáspora NicaragüenseДокумент6 страницINF - Impacto e Importancia de Las Remesas en La Diáspora NicaragüenseMaykell MarencoОценок пока нет

- Entrega Caso Blockbuster Vs NetflixДокумент27 страницEntrega Caso Blockbuster Vs NetflixJavier Santiago Picón0% (1)

- Apuntes de ClasesДокумент12 страницApuntes de ClasesCorina ZambranoОценок пока нет

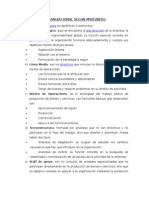

- Estructura Organizacional Segun MintzbergДокумент5 страницEstructura Organizacional Segun MintzbergJose Fernando Linares DiazОценок пока нет

- Cartera de Creditos NetoДокумент2 страницыCartera de Creditos NetoROCIO AIDEE RUA QUINTANAОценок пока нет

- Punto de Equilibrio Empresa TEXTILДокумент51 страницаPunto de Equilibrio Empresa TEXTILalex lazo100% (8)

- Caso Chemalited IncorporatedДокумент9 страницCaso Chemalited IncorporatedVictor EmilioОценок пока нет

- Proyecto de TransporteДокумент13 страницProyecto de TransporteCarlos GonzalezОценок пока нет

- Guia Operador PDFДокумент21 страницаGuia Operador PDFwilly orellОценок пока нет

- TBZ636Документ1 страницаTBZ636Jesus AcostaОценок пока нет

- Del Informe Mcbride A Hoy Un Abismo de 25 AnosДокумент8 страницDel Informe Mcbride A Hoy Un Abismo de 25 AnosJavi CamposОценок пока нет

- Objetivos de La ContabilidadДокумент14 страницObjetivos de La ContabilidadEricka Katerinne Guillen LimaОценок пока нет

- Contaminacion Por La Mineria Ilegal en Madre de DiosДокумент6 страницContaminacion Por La Mineria Ilegal en Madre de DiosJoselito Emner Cabanillas TafurОценок пока нет

- CatastroДокумент117 страницCatastroapi-3708437Оценок пока нет

- Bloques ComercialesДокумент6 страницBloques Comercialesmarta JuliaОценок пока нет

- Plan de Desarrollo Florencia 2008 - 2011 COMUNAS Y BARRIOSДокумент179 страницPlan de Desarrollo Florencia 2008 - 2011 COMUNAS Y BARRIOSPAOLO RINCONОценок пока нет