Вам также может понравиться

- Los 18 Mantras de GaneshaДокумент4 страницыLos 18 Mantras de GaneshaVin Riio100% (1)

- Auditoria de Las TelecomunicacionesДокумент54 страницыAuditoria de Las TelecomunicacionesXhalo Miguel Aquino100% (1)

- Programa Compre Sin IvaДокумент8 страницPrograma Compre Sin IvaELONCE ParanáОценок пока нет

- Desestimaron El Pedido de Quiebra de FecovitaДокумент18 страницDesestimaron El Pedido de Quiebra de FecovitaBarbyDelPópoloОценок пока нет

- Fuerte Suba Del Pan en Mendoza: El Precio Por Kilo Superará Los $1.000Документ1 страницаFuerte Suba Del Pan en Mendoza: El Precio Por Kilo Superará Los $1.000BarbyDelPópoloОценок пока нет

- Compre Sin IVA: La Lista Completa de Lo Que Podés Comprar y en Dónde para Recuperar Hasta $18.800Документ2 страницыCompre Sin IVA: La Lista Completa de Lo Que Podés Comprar y en Dónde para Recuperar Hasta $18.800BarbyDelPópoloОценок пока нет

- Casas Particulares Remuneraciones 07 23Документ1 страницаCasas Particulares Remuneraciones 07 23BarbyDelPópoloОценок пока нет

- Resolución General 5393/2023Документ6 страницResolución General 5393/2023Edu Lalo MejiasОценок пока нет

- Listado Completo Segundo ExamenДокумент59 страницListado Completo Segundo ExamenFederico LagigliaОценок пока нет

- Previaje 4Документ1 страницаPreviaje 4Mariano Boettner50% (4)

- GananciasДокумент2 страницыGananciasBarbyDelPópoloОценок пока нет

- Una Senadora Impulsa A La Gastronomía Como Una Pieza Clave para Consolidar La Marca MendozaДокумент22 страницыUna Senadora Impulsa A La Gastronomía Como Una Pieza Clave para Consolidar La Marca MendozaBarbyDelPópoloОценок пока нет

- Salarios Servicio Doméstico (Junio)Документ1 страницаSalarios Servicio Doméstico (Junio)BarbyDelPópolo100% (2)

- Montos y Categorías Vigentes - Categorías - Monotributo - AFIPДокумент3 страницыMontos y Categorías Vigentes - Categorías - Monotributo - AFIPBarbyDelPópoloОценок пока нет

- ¿Vendes Un Auto o Una Moto? Desde Qué Montos La AFIP Te ControlaДокумент258 страниц¿Vendes Un Auto o Una Moto? Desde Qué Montos La AFIP Te ControlaBarbyDelPópoloОценок пока нет

- Faecys Asuntos Laborales Acuerdo Escalas Homologacion Paritaria 2023Документ39 страницFaecys Asuntos Laborales Acuerdo Escalas Homologacion Paritaria 2023BarbyDelPópoloОценок пока нет

- Salarios Servicio Doméstico - MayoДокумент1 страницаSalarios Servicio Doméstico - MayoBarbyDelPópoloОценок пока нет

- Circular Faecys Acuerdo EscalasДокумент56 страницCircular Faecys Acuerdo EscalasJorge DíazОценок пока нет

- Construyo Mi Casa: Cuánto Dinero Se Requiere para Tener Una Vivienda Propia en Mendoza Con El IPVДокумент1 страницаConstruyo Mi Casa: Cuánto Dinero Se Requiere para Tener Una Vivienda Propia en Mendoza Con El IPVBarbyDelPópoloОценок пока нет

- Circular Faecys Acuerdo EscalasДокумент56 страницCircular Faecys Acuerdo EscalasJorge DíazОценок пока нет

- Deducciones Personales y Su Variacion de 2022 A 2023Документ1 страницаDeducciones Personales y Su Variacion de 2022 A 2023BarbyDelPópoloОценок пока нет

- El Último Acuerdo de Los Empleados de Comercio en DiscusiónДокумент52 страницыEl Último Acuerdo de Los Empleados de Comercio en DiscusiónBarbyDelPópoloОценок пока нет

- Deducciones Personales y Su Variacion de 2022 A 2023Документ23 страницыDeducciones Personales y Su Variacion de 2022 A 2023BarbyDelPópoloОценок пока нет

- "Soplón Tributario": Así Es El Proyecto Por El Que La AFIP Busca Dar Recompensas Por Datos Sobre EvasoresДокумент9 страниц"Soplón Tributario": Así Es El Proyecto Por El Que La AFIP Busca Dar Recompensas Por Datos Sobre EvasoresBarbyDelPópoloОценок пока нет

- Aumentó El Gas Natural: Qué Descuentos Habrá para Los Consumidores Según Sus CategoríasДокумент3 страницыAumentó El Gas Natural: Qué Descuentos Habrá para Los Consumidores Según Sus CategoríasConclusión TVОценок пока нет

- Carta Abierta Al SR Gobernador Presa El Baqueano - CIMza Vers 2Документ3 страницыCarta Abierta Al SR Gobernador Presa El Baqueano - CIMza Vers 2MDZ OnlineОценок пока нет

- Comunicado Inscripción Peritos Justicia Federal 2022Документ1 страницаComunicado Inscripción Peritos Justicia Federal 2022BarbyDelPópoloОценок пока нет

- Instruct Ivo in GRE So Miss SaludДокумент6 страницInstruct Ivo in GRE So Miss SaludBarbyDelPópoloОценок пока нет

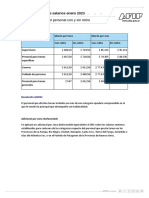

- Escala de Salarios Enero 2023 para El Personal Con y Sin Retiro de "Casas Particulares" o Servicio DomésticoДокумент1 страницаEscala de Salarios Enero 2023 para El Personal Con y Sin Retiro de "Casas Particulares" o Servicio DomésticoBarbyDelPópoloОценок пока нет

- Recibo de Sueldo LegalДокумент1 страницаRecibo de Sueldo LegalJulio LesikОценок пока нет

- La AFIP Subasta Vinos, Fernet y Vodka: Los Precios y ¿Cómo Participar?Документ5 страницLa AFIP Subasta Vinos, Fernet y Vodka: Los Precios y ¿Cómo Participar?BarbyDelPópoloОценок пока нет

- Cuadro TarifarioДокумент1 страницаCuadro TarifarioBarbyDelPópoloОценок пока нет

- Manual de Finanzas Personales Sabrina Guerrini 2015Документ26 страницManual de Finanzas Personales Sabrina Guerrini 2015oscaramar100% (5)

- Los Paseos de La Cañada - CordobaДокумент97 страницLos Paseos de La Cañada - CordobamacaОценок пока нет

- Sesión 2-P. S.-OctubreДокумент4 страницыSesión 2-P. S.-Octubrenancy caparachin aroneОценок пока нет

- 1 Bas Pd-Visuales-Uni 4Документ5 страниц1 Bas Pd-Visuales-Uni 4Leonardo LópezОценок пока нет

- Plan Estratégico de Desarrollo y Producción 2009-2010 PDFДокумент192 страницыPlan Estratégico de Desarrollo y Producción 2009-2010 PDFLicda Emily LimaОценок пока нет

- Informe N 13Документ6 страницInforme N 13eresmongasaОценок пока нет

- Guía de Trabajo - Ortografía I - Práctica 2022Документ11 страницGuía de Trabajo - Ortografía I - Práctica 2022Daiana GomezОценок пока нет

- 2 SMV N2 LiteraturaДокумент4 страницы2 SMV N2 LiteraturaAnalhy Pernia MezaОценок пока нет

- Cuáles Son Los Principios de La Filosofía Administrativa de FordДокумент4 страницыCuáles Son Los Principios de La Filosofía Administrativa de FordHans CervantesОценок пока нет

- Edgar Allan PoeДокумент8 страницEdgar Allan PoeSilvia Cano GarciaОценок пока нет

- MONOGRAFÍA-Reglamento de Ley 30364Документ12 страницMONOGRAFÍA-Reglamento de Ley 30364MARIA JOSSE MOLINA BARDALESОценок пока нет

- Sta. Barbara: NovenaДокумент28 страницSta. Barbara: NovenaJonatan GarciaОценок пока нет

- Modulo 3 Evaluación Unidad 1 - Revisión Del IntentoДокумент4 страницыModulo 3 Evaluación Unidad 1 - Revisión Del Intentopaucarfranklin0Оценок пока нет

- Lecciones para ADOLESCENTESДокумент42 страницыLecciones para ADOLESCENTESmariela100% (2)

- DVC Plaza Begonias 481222Документ1 страницаDVC Plaza Begonias 481222JOEL GARGATE FLORESОценок пока нет

- Alveoloplastia, Frenillectomia y TorusДокумент6 страницAlveoloplastia, Frenillectomia y TorusSelene RamosОценок пока нет

- Cómo Elaborar Una Disertación FilosóficaДокумент4 страницыCómo Elaborar Una Disertación FilosóficaErikson LázaroОценок пока нет

- Memoria Autoevaluacion DefinitivaДокумент16 страницMemoria Autoevaluacion Definitiva21amjb4858Оценок пока нет

- Espol Afiche Modelo - Trabajo de TitulacionДокумент1 страницаEspol Afiche Modelo - Trabajo de TitulacionJulio Miguel Naranjo FiallosОценок пока нет

- Plan y Programas 2009 1er Grado de Primaria.Документ312 страницPlan y Programas 2009 1er Grado de Primaria.Rubén ZavalaОценок пока нет

- Trabajo Final de Matematica FinancieraДокумент29 страницTrabajo Final de Matematica FinancieraUrsula Sernaque TorresОценок пока нет

- Zorro CulpeoДокумент5 страницZorro CulpeoAndrea Pallero HerreraОценок пока нет

- Estudio 59 (07-10-19) La Vigilancia Lucas 12 35 - 48Документ8 страницEstudio 59 (07-10-19) La Vigilancia Lucas 12 35 - 48Lucila GuzmanОценок пока нет

- Ejercicios Casos de UsoДокумент5 страницEjercicios Casos de UsoJuan Carlos SanabriaОценок пока нет

- Word Básico 2010 - PreguntasДокумент7 страницWord Básico 2010 - PreguntasrobertoОценок пока нет

- Programa de Necesidades IglesiaДокумент2 страницыPrograma de Necesidades IglesiaIsmael TorrescanoОценок пока нет

- Test Del Paisaje Boffa Guberman PDFДокумент4 страницыTest Del Paisaje Boffa Guberman PDFMartin ArguiñarenaОценок пока нет

- Colada SemiДокумент2 страницыColada SemiPierina Del ValleОценок пока нет