Вам также может понравиться

- Tarea de Renta de Persona Naturales Del Año 2016Документ6 страницTarea de Renta de Persona Naturales Del Año 2016Lucero Durand bobadillaОценок пока нет

- Universidad Politécnica Salesiana Administración Tributaria / Economía TributariaДокумент3 страницыUniversidad Politécnica Salesiana Administración Tributaria / Economía TributariaSofia PelaezОценок пока нет

- Ejercicios Ir1 Contab. OrganizadaДокумент2 страницыEjercicios Ir1 Contab. OrganizadaLalo Blanco LucasОценок пока нет

- Francoise Stange Almenara Control2Документ4 страницыFrancoise Stange Almenara Control2francoise stange almenaraОценок пока нет

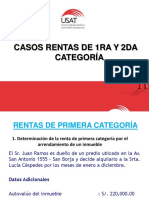

- Casos Rentas 1ra y 2da CategoríaДокумент13 страницCasos Rentas 1ra y 2da CategoríaRossmery CastilloОценок пока нет

- Trabajo Evaluativo IcatДокумент5 страницTrabajo Evaluativo IcatAnderson SehuanesОценок пока нет

- Taller de Retencion en La FuenteДокумент3 страницыTaller de Retencion en La Fuentedaniela romeroОценок пока нет

- Casos Prácticos 1 Categoría - Resolución 1-2Документ2 страницыCasos Prácticos 1 Categoría - Resolución 1-2hv973441856Оценок пока нет

- Balotario Pgtas. Rta. Pers y Emp.Документ5 страницBalotario Pgtas. Rta. Pers y Emp.Alejandro HCОценок пока нет

- Ejercicios Propuestos de Administracion Financiera para La Prueba EstatalДокумент4 страницыEjercicios Propuestos de Administracion Financiera para La Prueba EstatalSheila salasОценок пока нет

- Examen 1º Parcial - GESTIÓN FINANCIERAДокумент3 страницыExamen 1º Parcial - GESTIÓN FINANCIERAJosé Manuel BurgosОценок пока нет

- Actividad 1 Tributaria IIДокумент4 страницыActividad 1 Tributaria IIEdisson VARGAS RUBIOОценок пока нет

- TrabajoДокумент11 страницTrabajoSANTOS ALEJANDRO ESPINOZA CORTEZОценок пока нет

- Supuesto MalibouДокумент2 страницыSupuesto MalibouAlejandro Galán matheoОценок пока нет

- 20172IWN270V006 - Pauta 2do Certamen 2do Sem17 ValДокумент5 страниц20172IWN270V006 - Pauta 2do Certamen 2do Sem17 ValSchwaltzJuninhoОценок пока нет

- Caso Aplicado 1 Declaración de Renta Presuntiva y Anticipo de Renta para Persona JurídicaДокумент2 страницыCaso Aplicado 1 Declaración de Renta Presuntiva y Anticipo de Renta para Persona JurídicaGuillermo Fandiño Jr.33% (3)

- 2022 1er Parcial 2do CuatrimestreДокумент3 страницы2022 1er Parcial 2do CuatrimestreCindy Lucia Darlenny GarciaОценок пока нет

- Calculo Del Pib Taller de AplicaciónДокумент5 страницCalculo Del Pib Taller de Aplicaciónterro caicedoОценок пока нет

- 4 - Ciclo ContableДокумент3 страницы4 - Ciclo ContableDilson PalaciosОценок пока нет

- Caso de Contabilidad TributariaДокумент5 страницCaso de Contabilidad TributariaDiurys Michel LazoОценок пока нет

- Actualización EjerciciosДокумент2 страницыActualización EjerciciosAndrea BrownОценок пока нет

- Guía Práctica #08 - Trabajo GrupalДокумент17 страницGuía Práctica #08 - Trabajo GrupalGustavo Martin Ramos CampoverdeОценок пока нет

- Liquidación 1Документ3 страницыLiquidación 1zhimeng zhangОценок пока нет

- Ejercicios Prácticos NIC 12Документ2 страницыEjercicios Prácticos NIC 12justino quispe0% (1)

- Talleres X Desarrollar TributariaДокумент28 страницTalleres X Desarrollar TributariaCarlos Eduardo Alvarez QuirozОценок пока нет

- Taller 3 Retencion Fuente 2017A LaboratorioДокумент3 страницыTaller 3 Retencion Fuente 2017A Laboratorioguti11570% (1)

- Calculo Del Pib Taller de AplicaciónДокумент6 страницCalculo Del Pib Taller de AplicaciónYUDI CRISTINA CANDELO CAICEDOОценок пока нет

- 2 EVA. Actividades Tema 5Документ2 страницы2 EVA. Actividades Tema 5Cristina Téllez de la FuenteОценок пока нет

- 1er Parcial Contab Sup 2do Cuatri 2020Документ4 страницы1er Parcial Contab Sup 2do Cuatri 2020Antonella LombardoОценок пока нет

- Proyecto de Aula ImpuestosДокумент4 страницыProyecto de Aula ImpuestosJennyPaolaMartinZarateОценок пока нет

- Examen TeoricoДокумент4 страницыExamen Teoricosasha bouzasОценок пока нет

- Examen Final Tributación SubДокумент3 страницыExamen Final Tributación SubMiguel AngelОценок пока нет

- Derecho Empresarial CadillacsДокумент25 страницDerecho Empresarial CadillacsMX REDRAGONОценок пока нет

- Practica 2 - AmortizacionesДокумент5 страницPractica 2 - AmortizacionesMiguelОценок пока нет

- Calculo Del Pib Taller de AplicaciónДокумент5 страницCalculo Del Pib Taller de AplicaciónvafsОценок пока нет

- Tributario Caso Segunda CategoriaДокумент6 страницTributario Caso Segunda CategoriaEvelyn Cerna VillaОценок пока нет

- Taller Empresa Simulada Ciclos Contables 2010Документ3 страницыTaller Empresa Simulada Ciclos Contables 2010Laura JimenezОценок пока нет

- Laboratorios de Impuesto A La Renta 2023Документ5 страницLaboratorios de Impuesto A La Renta 2023July AlemanОценок пока нет

- Caso Practico - Impuesto Predial CompletoДокумент2 страницыCaso Practico - Impuesto Predial CompletoMirian Chino100% (4)

- Taller Renta PNДокумент3 страницыTaller Renta PNLiz PrietoОценок пока нет

- Respuestas A Casos Prácticos de Impuestos EstatalesДокумент9 страницRespuestas A Casos Prácticos de Impuestos EstatalesPerla QuilesОценок пока нет

- Calcula El PIB A Precio de Mercado de Una Economía A Partir de Los Datos SiguientesДокумент3 страницыCalcula El PIB A Precio de Mercado de Una Economía A Partir de Los Datos SiguientesRolando100% (1)

- Ejercicio 5 - CM Ok pdf1Документ8 страницEjercicio 5 - CM Ok pdf1Fiore NahirОценок пока нет

- Calculo Del Pib Taller de AplicaciónДокумент5 страницCalculo Del Pib Taller de AplicaciónaasesoriasintegralessОценок пока нет

- Preguntas LegislacionДокумент6 страницPreguntas LegislacionIvonne RamosОценок пока нет

- Ejercicios de FinanzasДокумент3 страницыEjercicios de FinanzasYadira Davila MartinezОценок пока нет

- Taller Renta en CLASE....... El RubiДокумент2 страницыTaller Renta en CLASE....... El RubiAylin Johaira BELTRAN HINCAPIEОценок пока нет

- Actividad 1 Casos de Rentas Actividades EconomicasДокумент8 страницActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOОценок пока нет

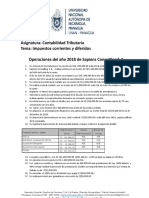

- Asignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AДокумент2 страницыAsignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AJuanaОценок пока нет

- Estephany Barria Tarea 2 Impuesto Venta y ServicioДокумент5 страницEstephany Barria Tarea 2 Impuesto Venta y ServicioEstephany BarriaОценок пока нет

- Contabilidad Financiera - Guia TP 2019 - Parte 1Документ60 страницContabilidad Financiera - Guia TP 2019 - Parte 1Fernando GonzálezОценок пока нет

- Quiz 2 Contabilidad Pasivo y PatrimonioДокумент5 страницQuiz 2 Contabilidad Pasivo y Patrimoniochristian100% (3)

- Taller Sanciones en RentaДокумент2 страницыTaller Sanciones en Rentalaura parraОценок пока нет

- Guia Impuestos 2020Документ5 страницGuia Impuestos 2020Matias BizaiОценок пока нет

- TEMA 12 - ActividadesДокумент5 страницTEMA 12 - ActividadesJade El MalkyОценок пока нет

- Capacitación fiscal para ejecutivos no fiscalistas 2019От EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Рейтинг: 4.5 из 5 звезд4.5/5 (3)

- Agricultura, ganadería, silvicultura y pesca. 2016: Régimen fiscalОт EverandAgricultura, ganadería, silvicultura y pesca. 2016: Régimen fiscalРейтинг: 4.5 из 5 звезд4.5/5 (2)

- Estudio del Impuesto sobre la Renta 2022: Personas físicasОт EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasРейтинг: 5 из 5 звезд5/5 (1)

- Teresa Gonzalez Control 2Документ4 страницыTeresa Gonzalez Control 2Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Correa Control 1Документ4 страницыTeresa Gonzalez Correa Control 1Teresa Alejandra González Correa100% (1)

- Teresa Gonzalez Correa Control 5Документ2 страницыTeresa Gonzalez Correa Control 5Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Control 2Документ4 страницыTeresa Gonzalez Control 2Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Control 07Документ3 страницыTeresa Gonzalez Control 07Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Control 5Документ2 страницыTeresa Gonzalez Control 5Teresa Alejandra González Correa67% (3)

- Teresa Gonzalez Control 7Документ7 страницTeresa Gonzalez Control 7Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Tarea 4Документ6 страницTeresa Gonzalez Tarea 4Teresa Alejandra González CorreaОценок пока нет

- Teresa Gonzalez Control 5Документ4 страницыTeresa Gonzalez Control 5Teresa Alejandra González Correa100% (1)

- Teresa Gonzalez Tarea 04Документ2 страницыTeresa Gonzalez Tarea 04Teresa Alejandra González Correa67% (3)

- Proyecto Final TereДокумент8 страницProyecto Final TereTeresa Alejandra González Correa100% (2)

- Formato Stickerrt BodegaДокумент4 страницыFormato Stickerrt BodegaTeresa Alejandra González CorreaОценок пока нет

- Dialnet HerramientasParaLaPlaneacionEstrategicaEnMicroempr 4780128 PDFДокумент5 страницDialnet HerramientasParaLaPlaneacionEstrategicaEnMicroempr 4780128 PDFGastelum MauricioОценок пока нет

- Teresa Gonzalez Tarea Elaborar y Ejecutar Una EstrategiaДокумент4 страницыTeresa Gonzalez Tarea Elaborar y Ejecutar Una EstrategiaTeresa Alejandra González CorreaОценок пока нет

- Trabajo Etica Sobre AbortoДокумент6 страницTrabajo Etica Sobre AbortoTeresa Alejandra González CorreaОценок пока нет