Вам также может понравиться

- Ejercicios 3.5Документ26 страницEjercicios 3.5Juan Carlos Aparicio S56% (25)

- Resumen Mariani Cap. 11Документ3 страницыResumen Mariani Cap. 11Any Portada100% (1)

- Administracion de Los Recursos Humanos - Cap 13Документ7 страницAdministracion de Los Recursos Humanos - Cap 13jazminbsoОценок пока нет

- Ejemplo de NominaДокумент1 страницаEjemplo de NominaOscar Alonso100% (2)

- Determinar metas concretas para una estrategia de negociación eficazДокумент1 страницаDeterminar metas concretas para una estrategia de negociación eficazJM ARIASОценок пока нет

- Caso Envases MetálicosДокумент4 страницыCaso Envases MetálicosGerson LemuzОценок пока нет

- 5 GTHДокумент3 страницы5 GTHIngrid Lorena Cepeda GomezОценок пока нет

- Características y Clasificación de Los Estados Financieros Básicos y Auxiliares PDFДокумент7 страницCaracterísticas y Clasificación de Los Estados Financieros Básicos y Auxiliares PDFFrida ibarraОценок пока нет

- Nuevo Documento de Microsoft WordДокумент9 страницNuevo Documento de Microsoft WordJhonny Zuasnabar PaucarОценок пока нет

- Preguntas de Repas 3-15Документ38 страницPreguntas de Repas 3-15ana maria rodriguez100% (3)

- Preguntas de Repas 3-15Документ38 страницPreguntas de Repas 3-15ana maria rodriguez100% (3)

- Preguntas de Repas 3-15Документ38 страницPreguntas de Repas 3-15ana maria rodriguez100% (3)

- Finanzas Públicas - Tarea 2Документ5 страницFinanzas Públicas - Tarea 2Cindy VillamarОценок пока нет

- Modulo 04 CONTABILIDAD FINANCIERAДокумент8 страницModulo 04 CONTABILIDAD FINANCIERAYero Garay DiazОценок пока нет

- Análisis de Casos - Flabia Andrea Gonzales TorricoДокумент6 страницAnálisis de Casos - Flabia Andrea Gonzales TorricoAndrea Gonzales TorricoОценок пока нет

- Ejercicio Referencias TIA de FINANZASДокумент28 страницEjercicio Referencias TIA de FINANZASMarita Silene Flores IglesiasОценок пока нет

- Caue VPN Y VpniДокумент20 страницCaue VPN Y VpniCynthia MoralesОценок пока нет

- Plan de acción correctiva para Constructora MedarisaДокумент13 страницPlan de acción correctiva para Constructora MedarisaAlejandra RodríguezОценок пока нет

- Caso 1 III Parcial Análisis de PreciosДокумент5 страницCaso 1 III Parcial Análisis de PreciosJARITZA LISBETH CERRATO MEDINAОценок пока нет

- Practica 2 Valor Del DineroДокумент3 страницыPractica 2 Valor Del DineroYeraldín De la paz100% (1)

- oBLIGACIONES cASABACAДокумент11 страницoBLIGACIONES cASABACAJF MusicОценок пока нет

- Objetivos Regimen de Facturacion en HondurasДокумент1 страницаObjetivos Regimen de Facturacion en Hondurasandrea castilloОценок пока нет

- Administración de La CompensaciónДокумент8 страницAdministración de La CompensaciónEmmanuelopezОценок пока нет

- T2 2.3a Investigacion Tasas (MONZON WILLIAMS)Документ1 страницаT2 2.3a Investigacion Tasas (MONZON WILLIAMS)Eso Fue ÉpicoОценок пока нет

- Jan CarlzonДокумент4 страницыJan CarlzonVictor Castillejo CabreraОценок пока нет

- Balance Scorecard RadioshackДокумент10 страницBalance Scorecard RadioshackDiego Palacios SanchezОценок пока нет

- Montaño Soria Valencia AnalisisДокумент26 страницMontaño Soria Valencia AnalisisCRISTIAN ANDRES MONTAÑO CHANCUSIGОценок пока нет

- Evaluación del desempeño: métodos y desafíosДокумент16 страницEvaluación del desempeño: métodos y desafíosXavier PolancoОценок пока нет

- Material I Parcial Administración Financiera IiДокумент44 страницыMaterial I Parcial Administración Financiera IiJoseОценок пока нет

- Ingenieria en Gestion Logistica-SДокумент2 страницыIngenieria en Gestion Logistica-SHugo Enrique GomezОценок пока нет

- Análisis financiero de Holcim EcuadorДокумент18 страницAnálisis financiero de Holcim EcuadorSebas Jimenez MОценок пока нет

- Caso PracticoДокумент3 страницыCaso PracticoEUNICEОценок пока нет

- Cuándo Ocurre Que La TIR Produce Resultados Distintos Al VANДокумент4 страницыCuándo Ocurre Que La TIR Produce Resultados Distintos Al VANAlex Seña Murillo100% (1)

- A.a.2 CapДокумент6 страницA.a.2 CapAdris PCОценок пока нет

- Facultad de Ciencias Económicas Administrativas Y ContablesДокумент5 страницFacultad de Ciencias Económicas Administrativas Y ContablesOnysela PeraltaОценок пока нет

- Contabilidad costos coproductos subproductosДокумент10 страницContabilidad costos coproductos subproductosRamon CastilloОценок пока нет

- Preguntas Sobre Balance GeneralДокумент1 страницаPreguntas Sobre Balance GeneralJovyt Lopez miguel100% (1)

- Actividad de Aprendizaje #3 Ensayo Sobre La Importancia de La Planificacion EstrategicaДокумент1 страницаActividad de Aprendizaje #3 Ensayo Sobre La Importancia de La Planificacion EstrategicaAlejandra GuevaraОценок пока нет

- Caso 05Документ1 страницаCaso 05Melvin Ochoa AlonzoОценок пока нет

- 1 - Los Condicionantes Internos - Naturaleza Compleja Del HombreДокумент5 страниц1 - Los Condicionantes Internos - Naturaleza Compleja Del HombreMatias BaezОценок пока нет

- Perfil Gestor de Proyectos NДокумент7 страницPerfil Gestor de Proyectos NLumilda Lespin CruzОценок пока нет

- El DRH Es de Línea o StaffДокумент6 страницEl DRH Es de Línea o StaffFabio José Tapia AcostaОценок пока нет

- Existen Entidades Que Ofrecen Ayuda y Recursos para Emprender en El SalvadorДокумент3 страницыExisten Entidades Que Ofrecen Ayuda y Recursos para Emprender en El SalvadorAby CastellanosОценок пока нет

- Propiedades inversión: guía completa valoración, presentaciónДокумент3 страницыPropiedades inversión: guía completa valoración, presentaciónpineda1984Оценок пока нет

- Preguntas de 1 Al 25 Las Paginas 274 y 275Документ5 страницPreguntas de 1 Al 25 Las Paginas 274 y 275Jorge M CarrilloОценок пока нет

- Administración estratégica: proceso y estrategiasДокумент5 страницAdministración estratégica: proceso y estrategiasPaul Martinez SacsaraОценок пока нет

- Liderazgo Exposicon Admon VДокумент2 страницыLiderazgo Exposicon Admon Vapi-503032813Оценок пока нет

- Caso SurtimaxiДокумент5 страницCaso SurtimaxipercivalkОценок пока нет

- Principios de AlfordДокумент10 страницPrincipios de Alfordchacho2010Оценок пока нет

- Administración de carreras describe de manera concisa y optimizada para el tema central del documento con menos deДокумент9 страницAdministración de carreras describe de manera concisa y optimizada para el tema central del documento con menos deErnesto Jose AlonzoОценок пока нет

- Ensayo Fundamentos de La Planeacion - Cristina de La RocheДокумент6 страницEnsayo Fundamentos de La Planeacion - Cristina de La Rochejanet cristina de la roche betancur100% (1)

- Finanzas BimboДокумент2 страницыFinanzas BimboDANОценок пока нет

- Dirección Consultoría EmpresasДокумент34 страницыDirección Consultoría EmpresasMaría Fernanda Cares CorvalánОценок пока нет

- PIA ProcesosДокумент15 страницPIA ProcesosMaritza VillarrealОценок пока нет

- Trabajo de ReingenieriaДокумент15 страницTrabajo de Reingenieriarosendo javier lopez colindresОценок пока нет

- Conta 1Документ348 страницConta 1Alex MonteroОценок пока нет

- Ejercicios ContabilidadДокумент9 страницEjercicios ContabilidadCarlos FigueraОценок пока нет

- Contabilización de Cuentas y Documentos por CobrarДокумент8 страницContabilización de Cuentas y Documentos por CobrarKleivin Martinez AlfonsoОценок пока нет

- AdminДокумент2 страницыAdminDaniela Arely DОценок пока нет

- Arreglo Privado o Quiebra ....... ElmerДокумент3 страницыArreglo Privado o Quiebra ....... ElmerFigue ElmerОценок пока нет

- Capitulo 13 Administración de Recursos Humanos-2Документ14 страницCapitulo 13 Administración de Recursos Humanos-2Raquel NaderОценок пока нет

- Aef I C 2018 SepДокумент259 страницAef I C 2018 SepGerman Javier Bulnes ZunigaОценок пока нет

- Razones Financieras Examen.Документ6 страницRazones Financieras Examen.Ivan Monroy0% (1)

- Map FinanzasДокумент7 страницMap FinanzasNatalia RamírezОценок пока нет

- Razones FinancierasДокумент7 страницRazones FinancierasMabel LopezОценок пока нет

- Preguntas Capitulo 4Документ6 страницPreguntas Capitulo 4fredys galindoОценок пока нет

- Como Construir Un Flujo de Caja-63363ff878e7dДокумент6 страницComo Construir Un Flujo de Caja-63363ff878e7dJoseluis AguirreОценок пока нет

- Estudio de Casos Sobre Liquidación de Trabajo SuplementarioДокумент3 страницыEstudio de Casos Sobre Liquidación de Trabajo Suplementarioana maria rodriguezОценок пока нет

- Taller 2 de MacroeconomíaДокумент7 страницTaller 2 de Macroeconomíaana maria rodriguezОценок пока нет

- Taller Unidad 2Документ18 страницTaller Unidad 2ana maria rodriguezОценок пока нет

- Taller Unidad 2Документ18 страницTaller Unidad 2ana maria rodriguezОценок пока нет

- Análisis Financiero Preguntas de RepasoДокумент21 страницаAnálisis Financiero Preguntas de Repasoana maria rodriguezОценок пока нет

- Temas de DiscusiónДокумент13 страницTemas de Discusiónana maria rodriguez0% (1)

- Taller No 3 Taller 5Документ16 страницTaller No 3 Taller 5ana maria rodriguezОценок пока нет

- Temas de DiscusiónДокумент13 страницTemas de Discusiónana maria rodriguez0% (1)

- Taller 2 de MacroeconomíaДокумент7 страницTaller 2 de Macroeconomíaana maria rodriguezОценок пока нет

- Legislación LaboralДокумент1 страницаLegislación Laboralana maria rodriguezОценок пока нет

- Copia de TALLER - No - 4.1 FinalДокумент8 страницCopia de TALLER - No - 4.1 Finalana maria rodriguezОценок пока нет

- El Proceso de Planificación y Control de UtilidadesДокумент29 страницEl Proceso de Planificación y Control de Utilidadesana maria rodriguez100% (1)

- Taller No 5 Taller 7Документ7 страницTaller No 5 Taller 7ana maria rodriguezОценок пока нет

- Taller No 5 Taller 7Документ7 страницTaller No 5 Taller 7ana maria rodriguezОценок пока нет

- Taller 8Документ13 страницTaller 8ana maria rodriguezОценок пока нет

- Semana 3 Taller 6Документ3 страницыSemana 3 Taller 6santiago100% (1)

- Taller No 3 Taller 5Документ16 страницTaller No 3 Taller 5ana maria rodriguezОценок пока нет

- Evaluación de flujos de caja en proyectos de inversiónДокумент6 страницEvaluación de flujos de caja en proyectos de inversiónMarlon GarciaОценок пока нет

- Legislación Sobre Salario DignoДокумент22 страницыLegislación Sobre Salario DignoAda Isabel JimenezОценок пока нет

- Análisis financiero hotel OscarДокумент33 страницыAnálisis financiero hotel OscarNatalia GrisalesОценок пока нет

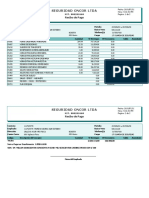

- Seguridad Oncor Ltda: Recibo de PagoДокумент2 страницыSeguridad Oncor Ltda: Recibo de PagoEsteban OsorioОценок пока нет

- Tarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFДокумент11 страницTarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFRojas JuanjoseОценок пока нет

- Ejercicios Unidad 5Документ3 страницыEjercicios Unidad 5SanPer86Оценок пока нет

- C Botteon Capital de TrabajoДокумент25 страницC Botteon Capital de TrabajoiescuderovОценок пока нет

- Gnu CashДокумент150 страницGnu CashErie Pérez VásquezОценок пока нет

- 11 - Respuestas Ejercicios Producción - CerroДокумент20 страниц11 - Respuestas Ejercicios Producción - CerroMaria Victoria López LorenteОценок пока нет

- Aspecto Tributario de Los Contratos de CONSORCIO 2018Документ4 страницыAspecto Tributario de Los Contratos de CONSORCIO 2018Anonymous mBxQRLBbqsОценок пока нет

- 30 Planos de Casas PrototipoДокумент20 страниц30 Planos de Casas Prototipo3l Mundo de los LibrosОценок пока нет

- Lista de Chequeo JLCДокумент1 страницаLista de Chequeo JLCblack box diseñosОценок пока нет

- Ejercicios S8 - Gerencia Financiera IIДокумент6 страницEjercicios S8 - Gerencia Financiera IIJuan Bartel Jr.Оценок пока нет

- AccountingДокумент4 страницыAccountingYuli Orti´zОценок пока нет

- Monografia EL TAMBOДокумент4 страницыMonografia EL TAMBOsofia0% (2)

- Análisis del sector lácteo en Colombia: Estudio de caso de Colanta y AlpinaДокумент19 страницAnálisis del sector lácteo en Colombia: Estudio de caso de Colanta y AlpinaOrlando Munar Benitez100% (1)

- DTF - EjerciciosДокумент26 страницDTF - EjerciciosKAREN DANIELA JURADO SANCHEZОценок пока нет

- Activo No Corriente e Inversiones TemporalesДокумент6 страницActivo No Corriente e Inversiones TemporalesSony CorleoneОценок пока нет

- Costo Hora Maquina de Un VehiculoДокумент8 страницCosto Hora Maquina de Un Vehiculoisabel del pilar costa ocasОценок пока нет

- PrimeroДокумент51 страницаPrimeroCarlos MendezОценок пока нет

- Taller Estados FinancierosДокумент3 страницыTaller Estados FinancierosCristian PeñaОценок пока нет

- Guia Punto 3.3.1. Profe Eliecer Cuadros SinopticosДокумент11 страницGuia Punto 3.3.1. Profe Eliecer Cuadros Sinopticosdaisylorena garces perezОценок пока нет

- 07.02 Planilla - Boleta - ALUMNOДокумент6 страниц07.02 Planilla - Boleta - ALUMNOTomas Gallegos VelaОценок пока нет

- Cálculo interés compuestoДокумент4 страницыCálculo interés compuestoCarlos Chango100% (1)

- Calcular depósitos mensuales para reunir $40 millones en 4 años con retiro anticipadoДокумент5 страницCalcular depósitos mensuales para reunir $40 millones en 4 años con retiro anticipadoJose SalazarОценок пока нет

- Análisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995Документ15 страницAnálisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995LauraОценок пока нет