Вам также может понравиться

- SM Segun Alad PDFДокумент18 страницSM Segun Alad PDFRosalith SilvaОценок пока нет

- Análisis HorizontalДокумент14 страницAnálisis HorizontalJose Antonio Nicasio LopezОценок пока нет

- Ley 1883 PDFДокумент33 страницыLey 1883 PDFJose Antonio Nicasio LopezОценок пока нет

- Ley 1883 PDFДокумент33 страницыLey 1883 PDFJose Antonio Nicasio LopezОценок пока нет

- Eje Hipotalamo - Hipofisis - Ovario PDFДокумент15 страницEje Hipotalamo - Hipofisis - Ovario PDFana reynaОценок пока нет

- Ley 1883 PDFДокумент33 страницыLey 1883 PDFJose Antonio Nicasio LopezОценок пока нет

- Gestión de InventariosДокумент9 страницGestión de InventariosalexisОценок пока нет

- Anal Is Is de SensibilidadДокумент39 страницAnal Is Is de SensibilidadMuzhu Cole CampozОценок пока нет

- SMetabolico Cong VN CardiolДокумент40 страницSMetabolico Cong VN CardiolJose Antonio Nicasio LopezОценок пока нет

- TuberculosisДокумент19 страницTuberculosisRoosvelt Cruz CórdovaОценок пока нет

- Eje Hipotalamo - Hipofisis - Ovario PDFДокумент15 страницEje Hipotalamo - Hipofisis - Ovario PDFana reynaОценок пока нет

- Optimización FinancieraДокумент9 страницOptimización FinancieraJose Antonio Nicasio LopezОценок пока нет

- Análisis de Sensibilidad PDFДокумент4 страницыAnálisis de Sensibilidad PDFalopezvillavicencioОценок пока нет

- Autoc PDFДокумент40 страницAutoc PDFlauraОценок пока нет

- Costo Del CapitalДокумент23 страницыCosto Del CapitalJose Antonio Nicasio LopezОценок пока нет

- Eje Hipotalamo - Hipofisis - Ovario PDFДокумент15 страницEje Hipotalamo - Hipofisis - Ovario PDFana reynaОценок пока нет

- Modelos EstocasticosДокумент7 страницModelos EstocasticosIrvingMartinezОценок пока нет

- Economia Internacional y EconomicaДокумент35 страницEconomia Internacional y EconomicaJose Antonio Nicasio LopezОценок пока нет

- Completo de ContabilidadДокумент4 страницыCompleto de ContabilidadJose Antonio Nicasio LopezОценок пока нет

- Seriescronologicasytendencias2011 110808083420 Phpapp02Документ36 страницSeriescronologicasytendencias2011 110808083420 Phpapp02Jose Antonio Nicasio LopezОценок пока нет

- El Costo Del CapitalДокумент25 страницEl Costo Del CapitalJose Antonio Nicasio LopezОценок пока нет

- Bolo Tema Oferta y DemandaДокумент7 страницBolo Tema Oferta y DemandaJose Antonio Nicasio LopezОценок пока нет

- Ejercicios Resueltos Microeconomía AДокумент8 страницEjercicios Resueltos Microeconomía Aalcile2156% (16)

- SM Segun Alad PDFДокумент18 страницSM Segun Alad PDFRosalith SilvaОценок пока нет

- La Importancia de Las Pruebas para Evaluar El Neurodesarrollo de Los NiñosДокумент6 страницLa Importancia de Las Pruebas para Evaluar El Neurodesarrollo de Los NiñosJose Antonio Nicasio LopezОценок пока нет

- BonosДокумент2 страницыBonosJose Antonio Nicasio LopezОценок пока нет

- Optimización FinancieraДокумент9 страницOptimización FinancieraJose Antonio Nicasio LopezОценок пока нет

- Seguridad SocialДокумент5 страницSeguridad SocialJose Antonio Nicasio LopezОценок пока нет

- Practica Riesgo IncertidumbreДокумент4 страницыPractica Riesgo IncertidumbreJose Antonio Nicasio LopezОценок пока нет

- Reporte Estabilidad Financiera Colombia - Primer Semestre - 2020Документ86 страницReporte Estabilidad Financiera Colombia - Primer Semestre - 2020Oscar Javier León ChamorroОценок пока нет

- Estrategias y Tacticas Del Mercadeo PDFДокумент5 страницEstrategias y Tacticas Del Mercadeo PDFkerbysОценок пока нет

- Comando Elite Cap 74 Version MayoДокумент46 страницComando Elite Cap 74 Version MayoOscar ToroОценок пока нет

- Manual Alimentos y BebidasДокумент155 страницManual Alimentos y Bebidasjcrc1972Оценок пока нет

- 5 División de CationesДокумент11 страниц5 División de Cationescristian ariel89% (9)

- Formato Snip ChaccrampaДокумент9 страницFormato Snip ChaccrampaCamilo Sanchez RojasОценок пока нет

- Tarta de Queso Fría - Receta de Tarta de Queso Muy FácilДокумент60 страницTarta de Queso Fría - Receta de Tarta de Queso Muy FácilKim SorianoОценок пока нет

- MetacomandosДокумент16 страницMetacomandosLIZARDMANZОценок пока нет

- La Importancia en La Presentacion y Formulacion de Estados FinancierosДокумент15 страницLa Importancia en La Presentacion y Formulacion de Estados FinancierosQueen-isa IsabelОценок пока нет

- Lectura 02 Responsabilidades de Los AuditДокумент2 страницыLectura 02 Responsabilidades de Los AuditlilyОценок пока нет

- Lista de Precios Oficial 2015 PLYCEMДокумент1 страницаLista de Precios Oficial 2015 PLYCEMHenry ValenciaОценок пока нет

- 85-Texto Del Artículo-206-1-10-20180614Документ38 страниц85-Texto Del Artículo-206-1-10-20180614Miguel SotoОценок пока нет

- Resumen Ejecutivo Por Los Caminos Del Tio (26 Julio 2018)Документ5 страницResumen Ejecutivo Por Los Caminos Del Tio (26 Julio 2018)Grover Alanes OrellanaОценок пока нет

- Hallazgos de Auditoria FinДокумент3 страницыHallazgos de Auditoria FinLisett KetyОценок пока нет

- 20142ILN211S105 Certamen I de Macroeconomia ICIДокумент5 страниц20142ILN211S105 Certamen I de Macroeconomia ICIErick YañezОценок пока нет

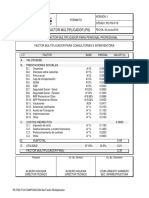

- Factor MultiplicadorДокумент1 страницаFactor MultiplicadorFelipe PatiñoОценок пока нет

- Procedimientos para El Registro de MercancíasДокумент3 страницыProcedimientos para El Registro de MercancíasS Tony Olivar75% (8)

- Modelos Estados Financieros - NIIF FULLДокумент47 страницModelos Estados Financieros - NIIF FULLsolojesussolojesusОценок пока нет

- Ejercicio Libro DiarioДокумент14 страницEjercicio Libro DiarioLeonardo PinzonОценок пока нет

- PR 40 Procedimiento Seguro de Carga y Descarga Camiones.01Документ7 страницPR 40 Procedimiento Seguro de Carga y Descarga Camiones.01Fabiana Piña CastroОценок пока нет

- Taller 4 Dayana CaballeroДокумент6 страницTaller 4 Dayana CaballeroWilson RinconОценок пока нет

- MarketingДокумент4 страницыMarketingalexisОценок пока нет

- Guia4 - Fuentes LinealesДокумент2 страницыGuia4 - Fuentes LinealesDiego Alonso Villagra SorianoОценок пока нет

- Proyecto Final Tecnología Aplicada A La AdministraciónДокумент6 страницProyecto Final Tecnología Aplicada A La AdministraciónAlex Morgan100% (4)

- Diagnostico EconomicoДокумент50 страницDiagnostico EconomicoKaterin GutierrezОценок пока нет

- Fysa Diseño ExpressДокумент11 страницFysa Diseño ExpressJulio Cesar Estrella PanezОценок пока нет

- Investigación de Las 5sДокумент13 страницInvestigación de Las 5sAriel SandovalОценок пока нет

- 168 Recetas para Preparar Dip y DulcesДокумент105 страниц168 Recetas para Preparar Dip y Dulcessaf262067% (3)

- E MacDrain 2LДокумент1 страницаE MacDrain 2Lmariela vilca romeroОценок пока нет

- Actividades Ud3Документ2 страницыActividades Ud3Sonia RoblesОценок пока нет